扫一扫,关注

扫一扫,关注研究中心

互联网公司谁对员工最慷慨?

发布时间:2016-04-12 , 发布人:华恒智信分析员

阿里巴巴集团的上市,掀起了新一轮造富狂潮,大量的百万、千万、亿万富翁新鲜出炉。新的财富传奇引发了不少人对互联网公司的向往,已在圈内的人则在憧憬自家公司如果上市的造富情景。

|

【关键词】互联网公司 股权激励 上市公司

实际上,目前国内知名互联网公司,未登陆资本市场的寥寥无几,并已造就了许多财富故事。这些国内知名互联网企业在IPO前后都是如何承诺激励自家员工的?哪家老板对待自己的员工最为大方?

腾讯 股权激励不断扩容

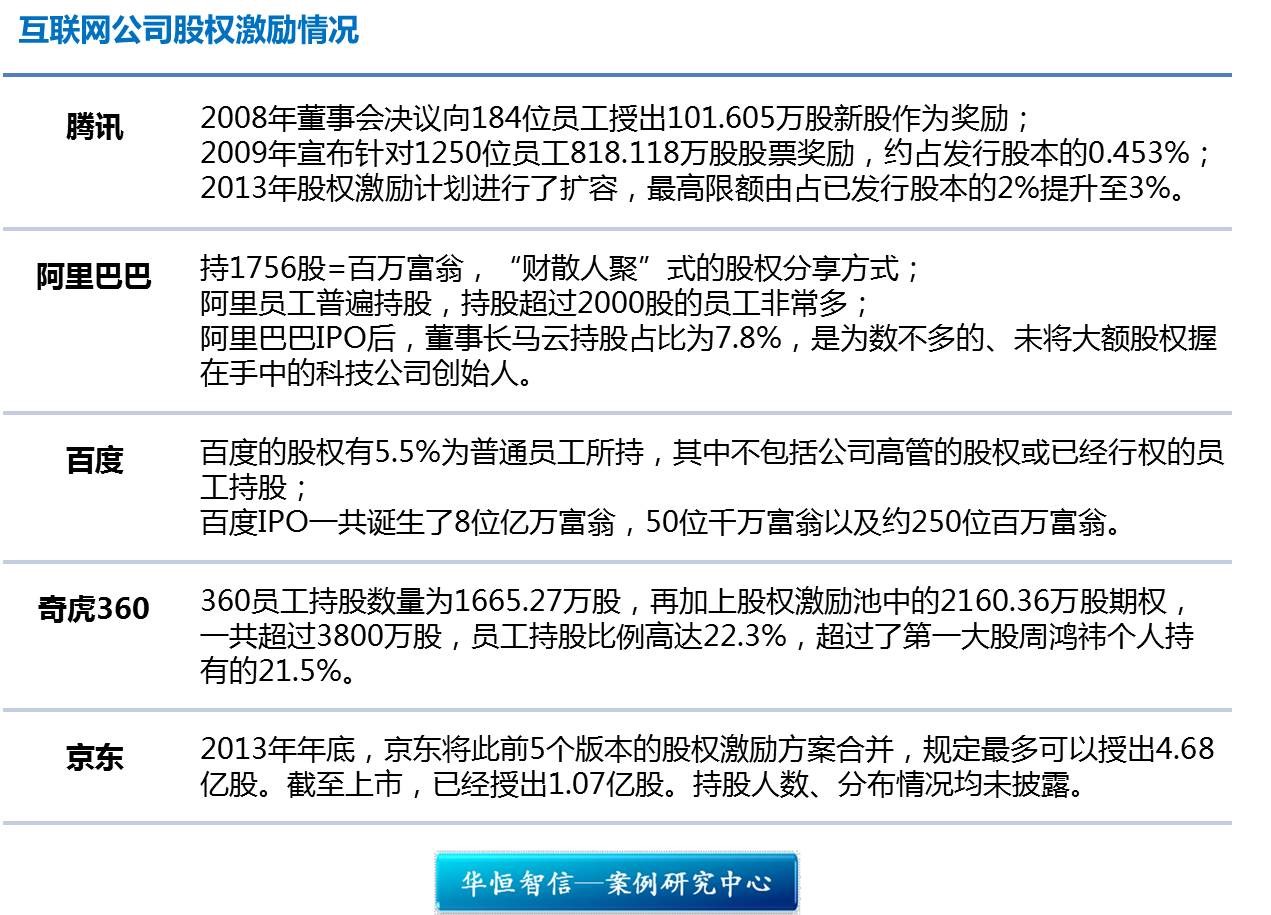

2004年6月挂牌港交所时,腾讯公司的发行价仅是3.7港元。按照这一价格,腾讯高管层诞生了5个亿万富翁,7个千万富翁。腾讯CEO马化腾持有14.43%的股权,身家8.98亿港元。招股书并未披露员工持股数字。

2007年12月,腾讯宣布进行意在挽留和吸引人才的股权激励计划。在有效期10年内,集团授出股份总数不超过已发行股本的2%,向奖励个人授出的股份最高不超过该发行股本的1%.

到2013年,上述股权激励计划进行了扩容,最高限额由占已发行股本的2%提升至3%.据悉,包括项目经理、总监在内超过千名基层干部被纳入到了新的奖励范围内。

此间的一段时期内,腾讯还有过几次股权激励,包括2008年董事会决议向184位员工授出101.605万股新股作为奖励,2009年宣布针对1250位员工818.118万股股票奖励,约占发行股本的0.453%.当时腾讯的员工为5000人左右,股权激励的员工占了近四分之一。

阿里巴巴 持1756股=百万富翁

阿里巴巴集团今年9月19日在美IPO之时,该公司股票的发行价已经高达68美元。高价发行,意味着持股员工市值也将水涨船高。按照开盘价92.7美元,阿里员工要想成为百万(人民币)富翁,只需持股超过1756股。

由于阿里员工普遍持股,可谓“遍地”百万富翁。据阿里内部员工介绍,持股超过2000股的员工非常多。

阿里巴巴IPO后,董事长马云持股占比为7.8%,是为数不多的、未将大额股权握在手中的科技公司创始人。不过,千亿市值的电商巨无霸也足矣使其成为中国首富。

马云及“阿里系”公司对外宣称崇尚“财散人聚”式的股权分享方式。

需要关注的一点是,阿里股票在高价位登陆资本市场,未来成长空间尚不可知。部分阿里巴巴员工抢在IPO前将持股内部转让,即是考虑到了股票涨势前景的不确定性。

百度 9年前IPO时创造50位千万富翁

2005年6月,百度成功登陆纳斯达克,创造了当时的一个奇迹。发行价27美元,开盘价66美元,不到3小时就突破了100美元,最高冲刺到151.21美元天价。发行当日股价涨幅高达354%.

百度创始人兼CEO李彦宏持股占比22.9%,身价随之一飞冲天,超过9亿美元。招股书还披露,百度的股权有5.5%为普通员工所持。其中,不包括公司高管的股权,或已经行权的员工持股。

2004年4月,百度公司曾进行过内部拆股,“一拆二”后,员工的期权相应增加一倍。而在上市前夕,百度又规定:凡是在2005年1月份以前加入百度公司的员工,都以每股10美分的价格拥有一定数量的原始股。

公开资料显示,百度IPO一共诞生了8位亿万富翁,50位千万富翁以及约250位百万富翁。

奇虎360 周鸿祎持股低于员工

2011年3月30日,奇虎360在纽交所上市,开盘价涨幅高达86%.上市前,360员工共持有公司22.3%的股权,超过了第一大股周鸿祎个人持有的21.5%.

招股书显示,360员工持股数量为1665.27万股,再加上股权激励池中的2160.36万股期权,一共超过3800万股,员工持股比例高达22.3%.据悉,360创立时有40%的股份为员工持股,上市前稀释到20%.

IPO后,公司第一大股东周鸿祎持股比例为18.61%,身价约为10亿美元。而在不计算2000多万股股权激励的情况下,员工持股市值在4.8亿美元,以当时1000名员工平均计算,每人持股市值高达48万美元,折合人民币约294.6万元。

京东 刘强东IPO前“获奖”4%股权

2014年5月22日,京东在纳斯达克正式挂牌上市,创始人刘强东身家近50亿美元。值得注意的是,刘强东在上市前夜得到了更多公司股票。

在京东正式上市前,于3月中旬更新的一版招股书显示,京东CEO刘强东持股比例增至18.8%,成京东第一大股东。

刘强东的股权增加来自奖励,京东董事会基于其对过去10年的贡献,给了他一笔价值超过6亿美元的股权,占总股份4%.

2013年年底,京东将此前5个版本的股权激励方案合并,规定最多可以授出4.68亿股。截至上市,已经授出1.07亿股。持股人数、分布情况均未披露。

互联网公司员工及创始人持股情况

阿里集团:小微金服和阿里巴巴集团全体员工100%持股小微金服,(除马云外)员工持股小微金服比例32.7%;阿里巴巴(上市公司)员工持股未披露。马云目前持有阿里巴巴7.8%,马云持股小微金服将不超过7.8%.

腾讯:员工持股未披露。2004年腾讯公司IPO时,马化腾持股14.43%.

百度:2005年百度公司IPO时,5.5%为普通员工所持。其中,不包括公司高管的股权,或已经行权的员工持股。李彦宏当时持股22.9%.

京东:2011年底时,刘强东曾表示,京东发给员工的股权超过他个人的70%.京东2014年IPO时,刘强东持有18.8%股份。

奇虎360:2011年奇虎IPO时,员工持股22.3%,周鸿祎持股21.5%.

猎豹移动:2014年猎豹公司IPO时,团队和员工持股约11.6%,傅盛持股比例约为7.5%.

迅雷:2010年底,邹胜龙表示员工持股15%,邹胜龙在2014年迅雷公司IPO时持股比例为9.5%.

搜狐:员工持股未披露;2000年搜狐公司IPO时,张朝阳拥有28%股权。

优酷:2010年优酷公司上市时,500多名优酷员工全员持股,古永锵持股41%.

去哪儿:2013年IPO时,除了高管及董事股外的管理层与员工持有公司股权约2.3%,庄辰超持股7.23%.

延展

阿里员工何时卖股票最赚

每个公司上市,都会诞生一批百万富翁。对于阿里巴巴这样的市值庞大的公司来说,更是“土豪”尽出。但是,股价有涨有跌,税费有高有低。在不同阶段卖掉股票的员工,究竟赚了多少呢?

上市后卖

需向中美两国纳税

假设你持有阿里巴巴3000股的股票(这样的员工大有人在),按照9月29日的收盘价,这批股票价值264930美元,折合人民币约162.7万元。

按照美股交易的规定,非美国公民参与美股交易,要缴纳最高30%的个人所得税。但如果你及时填写并提交一个名为W-8BEN的表格,你只需按照10%的税率缴纳即可。

“W-8BEN表格”是美国税务局制定的表格,适用于非美国居民向美国国税局申报美国所得税减免时使用。由于中国是美国的税务减免互惠国,中国公民便可能符合减税或免税的资格,最终税率降为10%.

当然,作为一个中国公民,你还需要向中国政府申报并缴纳个人所得税。按照市值与发行价的差价,不难计算出这3000股的收益为62250美元,约合人民币38.2万元。这部分收益已经超过8万元的上限,需按照45%的最高税率征收。

算上这两个税种,你需要将收益部分的55%作为个税上交。算上委托机构的佣金,以及其他一些税费,总额不到25万元人民币。折现后,你能够获得大约140万元的收入。

这140万元的收入中,还需要减去最初购买股票的成本,才是真正的收益部分。对于很多阿里的老员工来说,获取股票几乎不需要成本,还有很多员工是以极低的价格购得这些股票,成本可以说很低。因此,他们的纯收益几乎接近140万元。

上市前卖

风险小但收益少

有人会觉得,上市后的交易太麻烦了,而且有股价下跌的风险。

这就引出了第二种交易方式,即在公司上市之前,就把持有的股权转让掉。事实上,确实有不少阿里员工是这样操作的。在阿里即将上市的今年7月,其股票已经被炒到80美元。按照这个价格进行交易,持有3000股的员工可以卖到24万美元,折合人民币147.4万元。

按照中国现有规定,公司上市之前的股权转让,要收取20%的个人所得税,即“股权转让收入”减去“本金”,再减去“合理费用”,再乘以20%.

前面提到过,很多阿里员工以极低的成本获取这些股票,甚至不需要成本,因此本金几乎接近于零。加上合理费用部分也相对较小,因此,其个税部分最多不会超过交易价格的20%.

按照147.4万元的收入,个税部分最多约为29.48万元,这笔交易的纯收益最少不会低于117.9万元。这种交易方式虽然赚得少了点,但同样在一夜成为“百万富翁”。而且规避了股价波动带来的风险,相对稳妥。

来源:新京报

来源:新京报

华 恒 智 信 点 评

华 恒 智 信 点 评

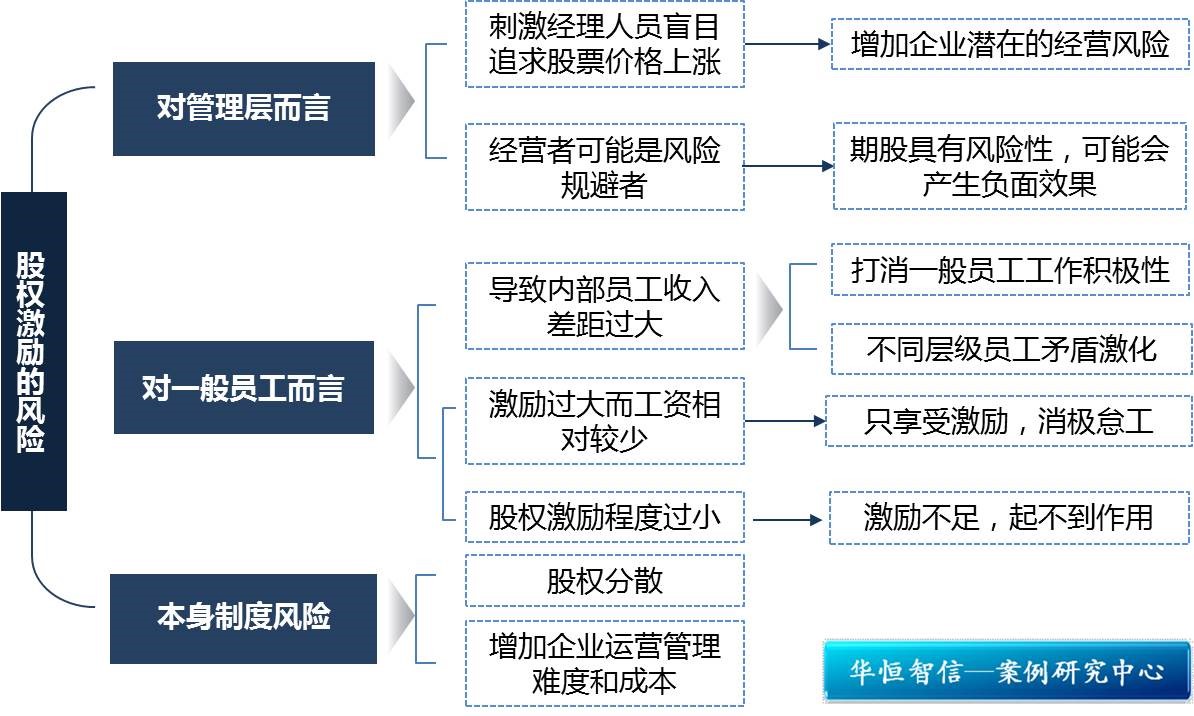

如今中国较为有名的互联网企业纷纷采取股权激励方式来促进企业稳定和发展,对于企业实施股权激励的作用大家也比较熟悉,建立企业利益共同体、激励员工、约束经管者短视行为、留住人才、吸引人才等。虽然股权激励被如此多的企业采用,但这种方式也同样会为企业带来风险。而除了股权激励这种制度本身的风险,股权激励对于管理层和员工除了正面激励作用,可能还会产生反面的副作用。

股权激励对管理层产生的影响而导致的风险主要体现在两个方面。

一方面股权激励非但不能约束经管者短视行为,反而可能会刺激经理人员不顾一切代价追求股票价格在短期内的上涨,股价不能真实反映企业的经营发展状况,从而增加了企业潜在的经营风险。

另一方面,经营者并不总是风险爱好者,也有部分是风险规避者。由于期股、期权本身具有风险性,对于风险厌恶者来说,这种大比例的期权、期股方案可能会产生负面的效果。

股权激励对于一般员工而言产生的消极影响在于一下两点:

第一, 股权激励可能会导致内部员工收入差距过大,打消一般员工的工作积极性,导致企业内部不同层级的员工之间的矛盾激化。

第二, 股权激励程度过大或过小。股权激励过大,尤其当工资收入相对较少时,会导致员工只顾享受股权激励带来的利益而消极怠工;股权激励过小,尤其在我国很多上市公司大部分股票为国有股或法人股,不能流通,因此,对于员工激励不足,起不到激励作用。

除此之外,股权激励本身的风险一是股权分散;二是股权激励会增加企业运营管理难度和成本。

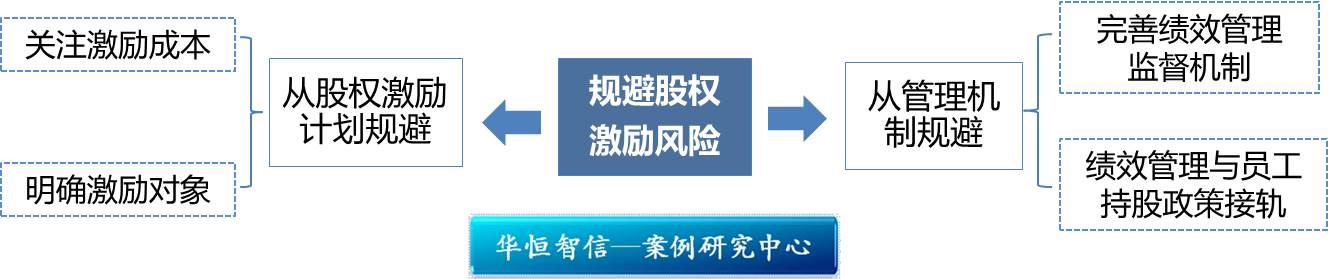

因此,当企业决定运用股权激励作为激励手段时,要学会尽可能减小和规避风险。

第一, 从股权激励计划本身规避。一方面关注激励成本。实施股权激励时,要计算出具体的成本,将成本限制在企业可承担的范围内,在实施股权激励后不会影响企业未来的资金流动,不增加企业资金压力。另一方面,企业在制定股权激励计划时,要明确激励对象,注重对于具有核心价值的员工的激励,但对于激励程度要把握在合适的范围内,既能起到激励作用,又不能过大,以防引起核心员工的消极怠慢和其他员工的不公平感的扩大。

第二, 从管理机制规避。一方面,企业要完善绩效管理监督机制,完善绩效考核机制,通过绩效考核来控制防止管理者盲目追求股票价格上涨和员工消极怠工。企业可以运用目标管理法,对于不同层级的员工根据不同阶段的目标实施绩效计划、考核、反馈,充分避免员工怠工的行为或者是经管者盲目追求短期收益的行为;而另一方面,企业要将绩效管理制度与员工持股政策接轨。企业可以将股权作为一种长期的绩效考核的奖励。对于第一批股权激励计划中没有达到标准的员工,可以当其后期工作中达到要求标准时,也同样给予一定的股权激励,以此提高一般员工的工作积极性、促使其提高绩效,防止出现因未得到股权激励而消极怠工的行为。

股权激励是一种较为复杂的长期激励方式,其风险始终存在。因此如今虽然很多企业纷纷采用这种激励方式,但其他企业在是否运用股权激励时要慎重考虑和计划,不能盲目随从。