扫一扫,关注

扫一扫,关注研究中心

银行高管频繁离职的背后

发布时间:2017-03-14 , 发布人:华恒智信分析员

传统银行高管纷纷跳槽民营银行、互联网金融机构,这已经成为过去两年内银行家的一种常态。出现这种情况,归根到底,是因为银行的核心人才预警机制没有到位。

|

【关键词】银行 高管 离职

临近年底,一则银行高管离职的消息让传统银行人员流失的窘困再次被推到台前,在业界引起一阵骚动。有消息称,浦发银行副行长姜明生正在办理辞职手续,下一步或许将奔赴正在筹建的张江民营银行。

传统银行高管纷纷跳槽民营银行、互联网金融机构,这已经成为过去两年内银行界的一种新常态。就此传闻,《投资者报》记者向浦发银行进行核实,但对方相关工作人员称:目前姜行长仍然在正常工作,但也并没有否认要离职的消息。

一位国有银行从业人员对此向《投资者报》记者表示,由于传统银行面临的困境,民营银行、互联网金融等新金融业态给行业造成很大的竞争,造成人才流失严重。传统银行只有积极求新、求变才能更好地应对外来挑战。

浦发又一位副行长离职

之所以业界对于姜明生将要离职有那么大的关注度,在于其分管的大零售板块,是浦发银行近两年增长速度名列前茅的业务。

姜明生出生于1960年,现年56岁,自2007年加入浦发任副行长已近十年。据公开资料显示,姜明生先后就职于工商银行和招商银行,在招行期间曾历任北京分行行长助理,广州分行副行长,总行公司部总经理和上海分行行长等职务。

2007年4月,姜明生加盟浦发,先是出任党委委员,后于当年9月出任副行长。自2009年11月起,还兼任旗下子公司浦银安盛(基金)的董事长。

2013年,姜明生开始分管大零售板块,包括信用卡和中小企业业务。记者注意到,正是在姜明生的分管下,大零售板块发展迅速。

截至今年上半年,浦发信用卡业务在零售信贷中份额为23.7%,同比涨幅4.5%。信用卡交易额同比增长48%,增速与平安并列第一;信用卡业务收入为113亿元,同比涨幅高达117%。

实际上,记者注意到,浦发银行的高管团队变化频繁。今年以来,高达25人的高管团队有所变动。

今年46位行长、副行长离职

浦发银行副行长的离职并不是孤单一例。据不完全数据统计,今年以来,有179位董事、监事以及高管离职,其中46位银行高管出现变动。

这其中,国有银行高管变动最为抢眼。农行的高管团队除了董秘张克秋外,董事长、行长、六个副行长都在职务上出现了变动。去年12月,农行行长张云因个人原因辞任行长一职,原光大银行(3.880, -0.01, -0.26%)行长赵欢于2016年1月出任农行行长。2月,董事长刘士余辞职赴任中国证监会主席;6月,原银监会副主席周慕冰出任农行董事长一职。3月,农行副行长李振江辞职,4月,原中国银行(3.400, -0.03, -0.87%)新加坡分行行长郭宁宁获聘出任农行副行长。随后在7月、9月、12月,龚超、蔡华相、林晓轩等三位副行长也相继离职。

工行的高管团队也出现变动,包括董事长、行长、董事长秘书、首席信息官和副行长等在内的多个职位都出现了变动。2016年5月,工行董事长姜建清退休,工行原行长易会满接替出任董事长。副行长谷澍接替易会满任中国工商银行行长。原建行重庆分行行长李云泽将补位工行副行长。此前,工行四川分行行长官学清出任工行董秘,重庆市分行副行长王百荣接替退休的魏国雄任工行首席风险官。

今年1月和6月,中行两位副行长张金良和朱鹤新分别从中行辞职,分别赴任光大银行行长和四川省副省长。8月份,来自农行原上海分行行长刘强,及中行支付清算部总经理张青松补位副行长。至此,中行高管规模达到“一行五副一首席风险官”的配置。

从具体数据来看,今年一共有15家上市银行出现了行长、副行长离职,目前仅有建设银行、北京银行、宁波银行等未出现行长或者副行长变动。

银行高管为什么扔掉金饭碗?

从银行公告中来看,离职原因各异,有工作调动、身体原因、年龄原因、任期届满等。不过《投资者报》记者也注意到,高管离职潮背后的真实原因是越来越多的离职高管选择到体制外行业任职,包括互联网金融、民营银行、地方交易所等新兴金融业态成为大家的热门去处。

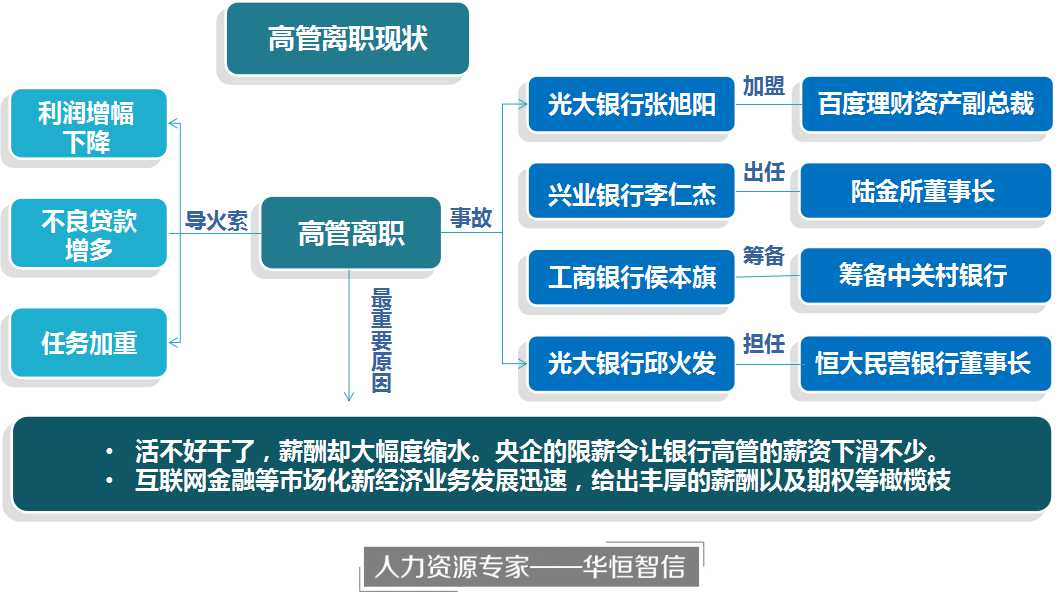

例如今年6月,光大银行原资产管理部总经理张旭阳加盟百度,出任分管百度金额理财和资产管理业务的副总裁。兴业银行原行长李仁杰担任陆金所董事长。工行电子银行部经理侯本旗离职,筹备中关村银行。原光大银行副行长邱火发拟出任恒大发起设立的民营银行董事长。

最直接的导火索就是与近年来传统银行遭遇的困境有关,利润增幅不断下降、不良增加、高管任务加重。从2012年开始,银行利润增速放缓,“不良”反弹的趋势逐渐显现。进入2014年以后,银行净利润增速下降到个位数,2015年四大行利润增长更是开启了“零时代”。

其次是不良贷款压力仍然很大。今年三季度末,商业银行不良贷款余额1.5万亿元,比上季末增加566亿元;商业不良贷款率1.76%,比上季末上升0.01个百分点。

还有最重要的原因是“活不好干了”,薪酬却大幅度缩水。央企的限薪令让银行高管的薪资下滑不少。五大国有银行的高管在2015年降薪普遍在四成,以工商银行为例,其行长在2014年的税前薪酬为108.9万元,2015年则为54.68万元,降幅达到49.79%。

而互联网金融等市场化新经济业务发展迅速,给出丰厚的薪酬以及期权等橄榄枝,很多人动心实属正常。

来源:投资者报

华 恒 智 信 点 评

华 恒 智 信 点 评

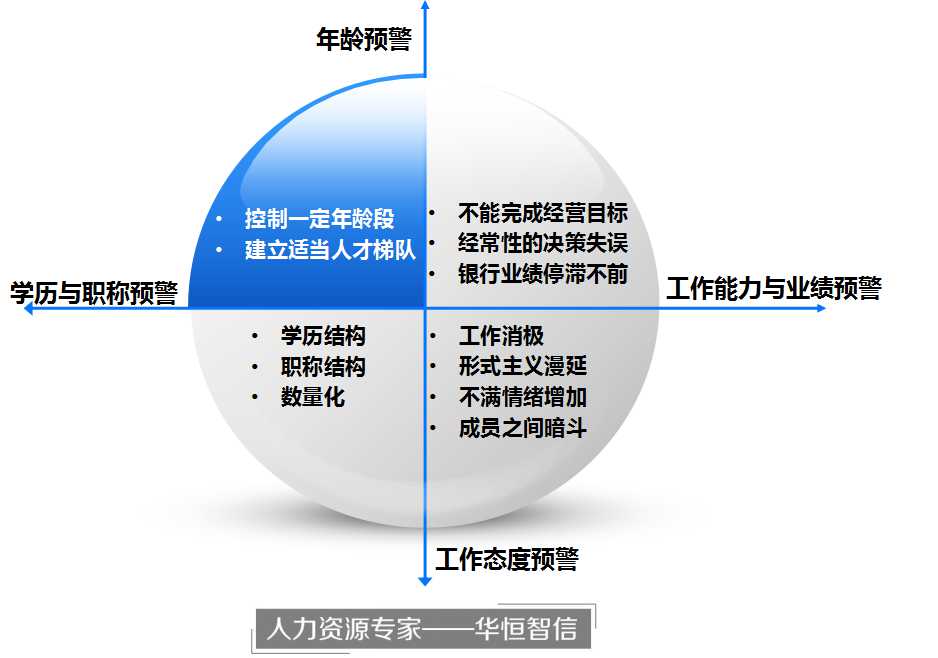

近年来传统银行遭遇困境,民营银行、互联网金融等新金融业态给其造成很大的竞争,造成行业内人才流失严重。传统银行只有积极求新、求变才能更好地应对外来挑战。那么传统银行应该如何防止核心人才流失呢?华恒智信认为首先要建立人才的预警机制,一般来说可从以下几个方面进行建立:

第一,工作能力与业绩预警

如果一定时期内不能完成银行经营目标或一定时期内没有新产品、新项目路、新窍门、新措施,或一定时间内经常性的决策失误、银行业绩停滞不前等,则警示银行核心人才流失严重,或培养引进核心人才力度不够,或核心人才退出机制没有发挥有效作用。

第二,工作态度预警

如果核心人才中有一定数量人员工作消极,形式主义漫延,对银行不满情绪增加,互不协作,成员之间暗斗,自我实现机会少等,则警示银行可能有部分人员已进入到退出期或银行核心人才形成机制中的激励机制可能出了问题。

第三,学历与职称预警

银行核心人才是由核心技术人员、核心管理人员组成。他们之间应有一个基本的学历结构、职称结构和数量化,如果达不到企业生产经营的基本要求,则警示企业核心人才流出过多,核心人才不足或培养和引进企业核心人才的力度不够等。

第四,年龄预警

银行核心人才的平均年龄应根据行业特点,控制在一定年龄段里。若平均年龄过大,则警示银行后继乏人,培养力度不够,若平均年龄过小,则警示银行留住企业核心人才的能力不足,引进人才力度不够等。因此只有将银行内的平均年龄控制在一定的范围内,才能为银行建立适当的人才梯队,使人才库的建设更加完善。