扫一扫,关注

扫一扫,关注

三星VS索尼:如何正确应用绩效主义

发布时间:2018-05-11 , 发布人:华恒智信分析员

处于相同的电子产品制造行业,处于相同的数据时代,采取相同的“绩效主义”绩效薪酬制度,为何三星和索尼最后的结局却截然相反?

|

【关键词】三星 索尼 绩效薪酬制度

20世纪90年代中期之后,索尼引入美国式的绩效主义,即“业务成果和金钱报酬直接挂钩,员工为了拿到更多报酬而努力工作”,也就是 “绩效薪酬制度”,但索尼在数字时代大败。几乎是相同时期,三星同样选择利用绩效薪酬制度来进行绩效管理和薪酬管理,结果扭转了三星既有的僵化体制、助推了三星的新经营转型。相同的绩效管理思想在这俩家同类型公司产生了截然不同的效果。

一、绩效主义助推三星转型

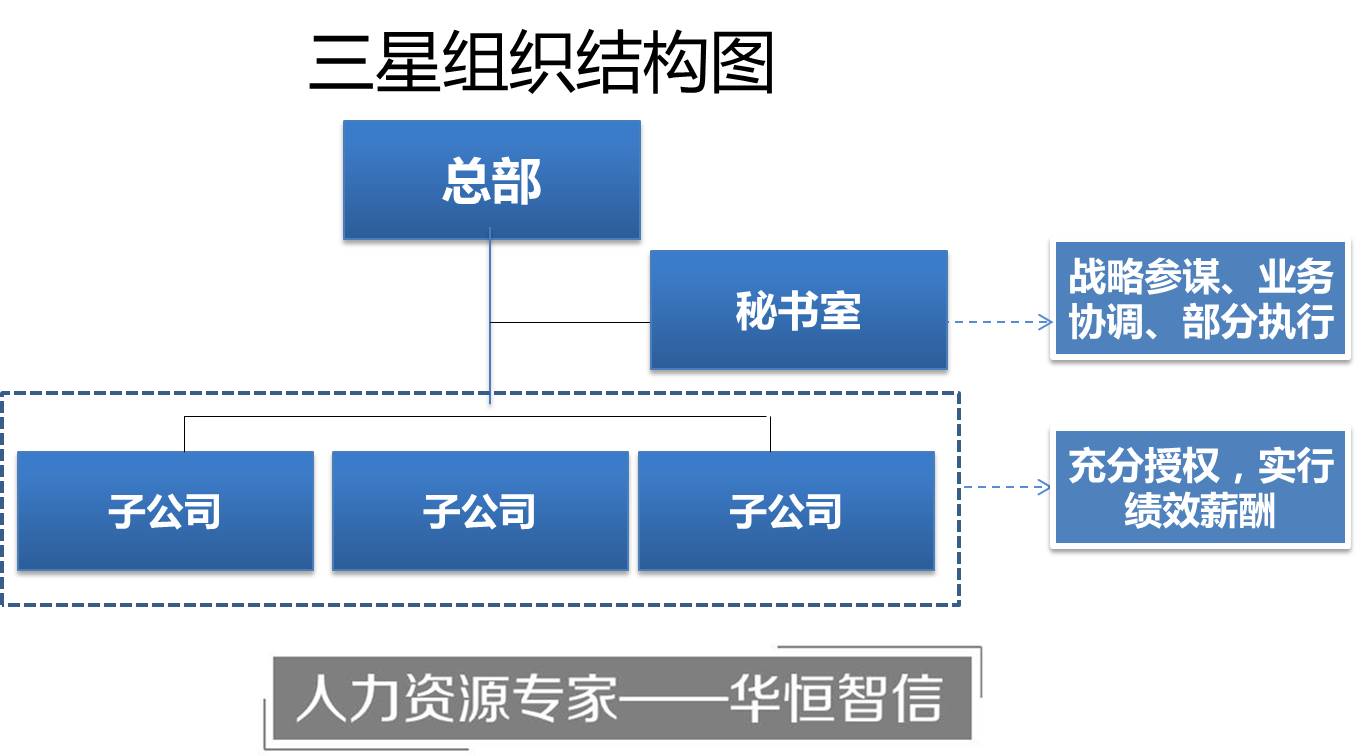

1988年,李健熙接班,提出二次创业,一项重要的举措就是在三星推行“自律经营”。所谓自律经营,就是将企业经营权和责任全部分配给具有专业资质的各分子公司社长,由他们全权负责,让他们自主思考、自主决策、自主做事;企业赚到钱之后,拿出一部分奖励他们。也就是说,三星集团对各子公司经营层实行的是“明确经营的完全责任、赋予履职的足够权限、按照绩效奖励团队”的管理模式。

李健熙上任后,大胆打破三星传统,推行“信赏必赏”的奖励工资制度,给管理层发放年薪。三星集团各子公司CEO的年薪中,基本工资只占25%,其余的75%由绩效决定。员工的基本工资比重占60%,另外40%由能力而定。能力评价决定员工实际年薪,评为一级能得130%的酬金,若评为五级,甚至连基本工资都领不到。

三星干部和员工与公司绩效绑定的收入有两种,一种是半年一次评定发放的“PI”(生产率奖金),另一种是一年一度评定的“PS”(利润分享)。

PI的数额由半年度业务目标达成情况来决定。每个部门、BU和公司按照“EVA、现金流和每股收益”等指标的半年达成情况被分为A、B、C三级。假如一个员工所在的部门、BU和公司都被评为A,这个员工能拿到基本工资300%的奖金;如果不幸全是C,一分钱也拿不到。PS是“超额利润分享”。每年三星总部都会给下面分子公司下达一个利润目标,经营年度结束后,如果实际利润超过目标利润,超出部分的20%作为奖金分配。

李健熙在三星推行“自律经营”,目的是要“将集团经营重心下沉”,让分子公司总经理承担起完全的经营责任来。绩效薪酬作为“自律经营体制”的一部分,有力地促进了“经营重心下沉”管理模式的推进。

但将企业经营权和责任完全分配给各分子公司令其自律经营容易导致短期导向和本位主义等负面作用,因此三星还设置了秘书室来防止业务单元变成“个体户集中营”。三星秘书室的存在价值类似于政府,它负责那些分子公司和事业部不愿意干的那些“有风险、短期看不到受益、付出没回报但对企业整体和长远有利”的事情。 在战略决策阶段,三星秘书室负责 情报收集与分析、研究与组织研究、制订战略方案、向李健熙提建议。所有重大的投资决策都是由秘书室研究提出方案,最后由老板拍板决定的。在战略执行阶段,秘书室承担的任务一是亲自操盘一些重要的战略相关事项,比如金融与资本运作、产业结构调整、战略资源配置、重要人事决策与执行;二是重点战略任务的监督执行,尤其是涉及跨部门协调的战略任务。由于秘书室的介入,三星电子和三星集团其他分公司一直都能够“分享资源”和“创造协同效果”。一旦几个业务部门出现分歧,需要一起协作时,秘书处会立刻介入进行协调,业务单元不得不接受秘书处的决议。

总而言之,三星的“自律经营体制”,就是一种将“责权放下去,收入拉开来”的绩效薪酬体系和秘书处负责战略抉择结合起来的制度。来自美国的“绩效主义”,确实起到了扭转三星既有的僵化体制、激活分子公司经营团队、培养他们的主人翁意识和经营自主性、助推三星新经营转型的目的。

二、绩效主义在索尼产生的效果

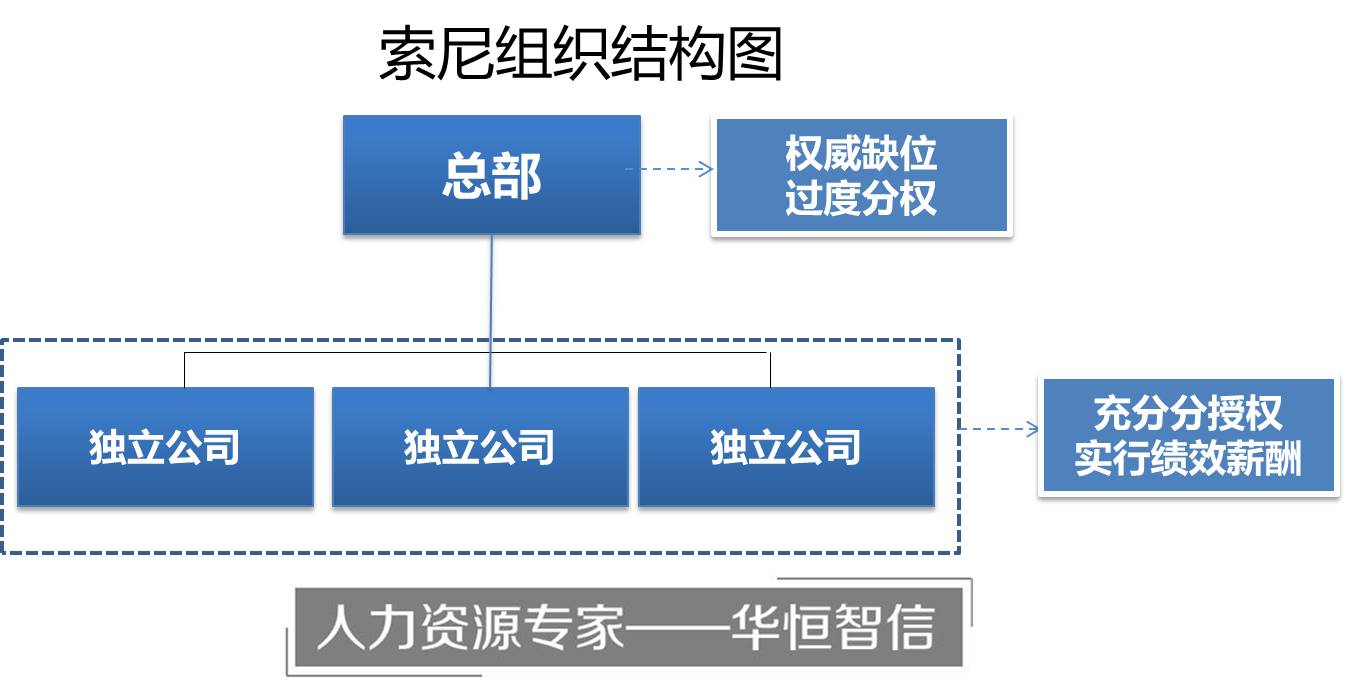

索尼导入绩效主义的起点是1994年,其标志则是“公司制度”。索尼将原来的事业部制改革为公司制,即把业务单元改造成独立公司,其负责人要对资产负债表和损益表负责,并拥有权力投资新业务。这时的索尼,总部像一家控股公司,负责新业务投资和整体协调;在公司体制下,索尼把计划和产品开发人员从总公司分散到每个公司。与“责任、权力、资源下沉”相配套,索尼同时导入“绩效薪酬”制度。

改革后,索尼将收入、利润、ROE、ROA、Cash Flow”等指标的完成情况与经营者收入挂钩。1998年,索尼更进一步,考核重点变成了“股东价值”,以及EVA指标,将EVA与管理者的薪酬挂钩:业务单元管理者奖金,50%由公司业绩决定,25%取决于索尼整体业绩,剩下25%由个人目标管理来决定。在公司内部的员工层面,与三星类似,导入绩效考核机制,并将考核结果与个人奖金和晋级相结合。 索尼当时采取“公司制度”的目的,与三星实行“自律经营体制”差不多,就是为了激发业务单元的主动性、积极性,鼓励他们承担完全的经营责任,抓住“从模拟到数码”技术大变轨的机会,继续领先消费电子行业。索尼公司制度和绩效薪酬的改革初始阶段(1995年—1998年),确实达到了董事会所期望的“刺激收入、增加利润”的目标,97、98连续两年收入、利润大幅增长。但是,这些收入和利润仍然是“模拟技术产品”带来的。98年之后,随着数字技术快速取代模拟技术,索尼开始陷入衰退和亏损。究其原因,与当年的管理模式改革导致的负面作用——短期导向和本位主义有直接关系。 短期导向体现在由于索尼分子公司总经理要“对投资承担责任”,这就使得他们不愿意投资风险大但是对未来很重要的技术和产品,而更愿意做那些能够立竿见影又没有多大风险的事情。本位主义体现在每个业务单元都变成独立核算经营公司,当需要为其他业务单元提供协助而对自己短期又没有好处的时候,这种体制下人们没有积极性提供协作。当“自律管理”产生了一定的负面作用后,索尼并没有像三星的秘书室一样的负责总体战略抉择的部门,因此难以规避“自律管理”带来的短期导向和本位主义。这也进一步导致索尼在数据时代出现了战略导向和战略决策上的失误,从而导致了它之后的衰落。

三、问题不在考核,在权威缺位

仔细观察90年代中期三星与索尼组织结构上的差异,你会发现虽然它们的组织结构和绩效薪酬管理体系大体相似,但三星额外设置了秘书室来进行战略上的把控,这也是三星管控体系区别于索尼的关键之处,也正是两个公司在管控模式上的差别,从而造成了“绩效主义”的两种截然不同的结果。

“自律管理”和绩效薪酬管理体系导致了过度的分权,在这种情况下业务单元会热衷于对短期业绩有利、不确定性较低的业务进行投资,而对未来不确定性高、风险大的突破性创新没有积极性,以至于面对行业大变局的关键时刻,企业内部未能形成“有组织的努力”,未能在战略成败的关键点上形成合力。这种彻底的“分权”体制,使得企业的战略职能“悬空”,监管和协调功能“失调”,导致企业在行业变轨时期丧失了创新的能力。而在组织中额外设置负责把控企业战略导向的部门,则能有效避免“自律管理”和绩效薪酬管理的负面作用。

绩效考核只是一个工具,绩效主义本身也没有错,它们可以帮助管理权威推进变革,也能在权威缺位时加速组织失效。

来源:网络素材整理

来源:网络素材整理

华 恒 智 信 点 评

华 恒 智 信 点 评

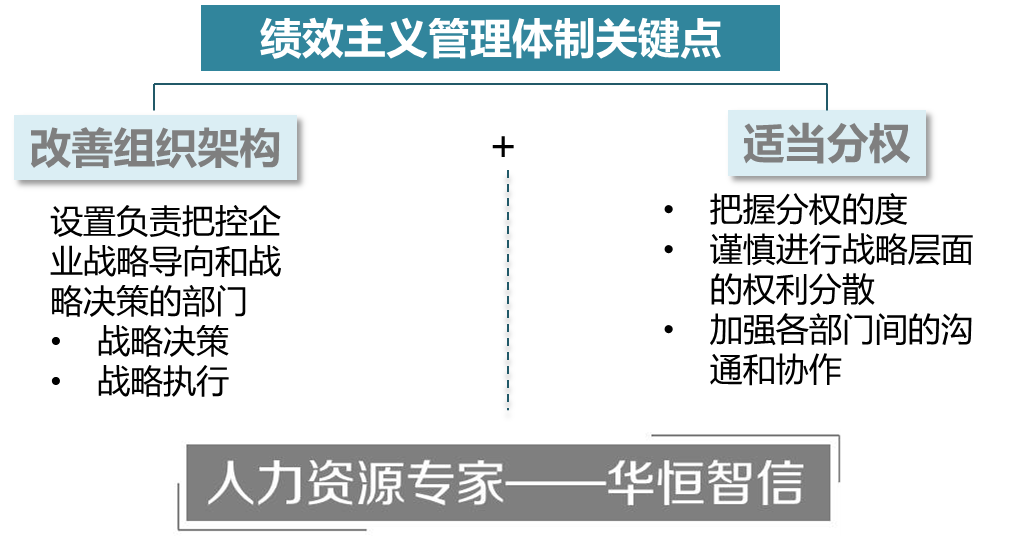

绩效主义即根据员工的绩效来确定员工的薪酬水平,员工薪酬与其绩效直接挂钩,旨在激励员工提高工作效率和工作质量,保证企业薪酬制度的合理性和公正性。绩效主义能够帮助企业确实起到了扭转僵化的管理体制、激活分子公司或各业务部门的绩效、培养员工的主人翁意识和经营自主性;但也存在着短期导向和本位主义等负面作用。绩效主义管理体制实行过程中,若企业存在权威缺位问题,就难以避免其负面作用。因此,华恒智信团队认为企业在实行绩效主义管理体制时,应注意避免权威缺位。具体解决方法有以下几点。

首先,企业应该在组织架构的层面上入手,通过改善组织架构来避免权威缺位问题。在企业实行绩效主义管理体制(如绩效薪酬管理体系)时,员工的薪酬往往只与其短期绩效直接挂钩。这就导致了员工的短期导向,即员工往往只关注于自己的短期绩效,而不愿进行那些风险大但是对企业未来很重要的工作。这时,如果遇到对企业具有战略意义但短期内成效不大的情况,企业就很有可能错失良好的机会。为了避免这种负面作用,企业需要在组织架构层面做出调整。也就是在分权的基础上,设置负责把控企业战略导向和战略决策的部门。在战略决策阶段,由这个部门来负责情报收集与分析、市场研究与组织研究、制订战略方案、进行重大战略决策等。在战略执行阶段,由这个部门负责亲自执行重要的战略相关事项(如金融与资本运作、产业结构调整、战略资源配置、重要人事决策与执行等)以及对重点战略任务的监督执行。

其次,企业应该合理把握分权的程度,适当分权。企业在实行绩效主义的管理体制时,往往容易将企业经营权和责任全权分配给分子公司或各业务部门。这将会带来本位主义的负面作用,即每个业务单元“各自为政”,企业整体协同性大大降低。为了避免这一问题,企业在分权时应该合理把握分权的度,在涉及到企业的战略决策和未来发展的问题上谨慎分权。同时,在对各业务部门进行分权后,企业应制定相应的制度来加强各部门间的沟通和协作,保证各业务部门能够在特定的时刻形成合力并进行有效合作。

通过设置完善的组织架构(即增加全权负责企业战略导向把控的部门)以及合理分权,企业就能够实现企业内部“集权”与“分权”的有机统一,从而最大程度上发挥绩效主义管理体制的优势,规避绩效主义管理体制的负面作用。