扫一扫,关注

扫一扫,关注

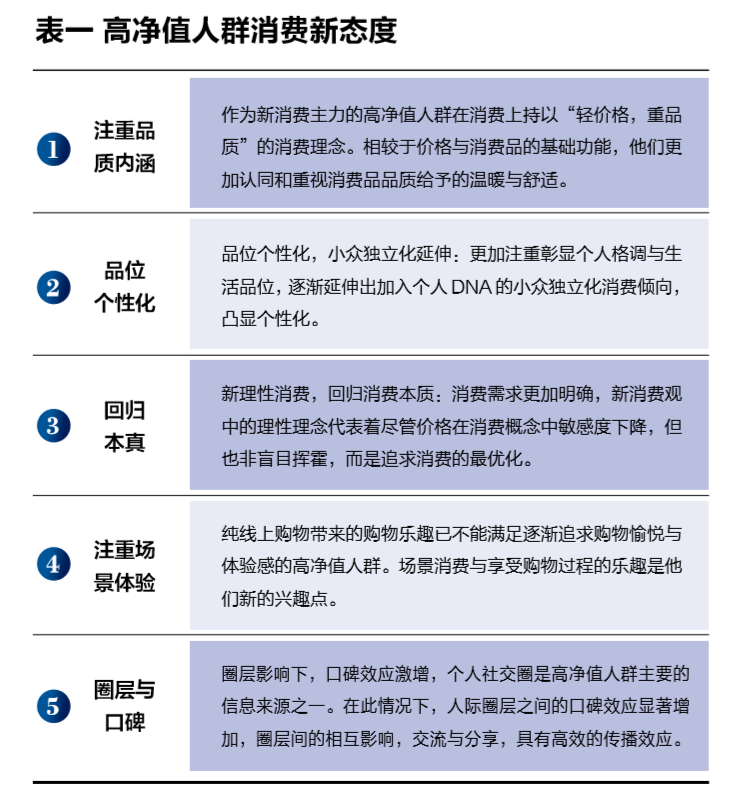

2019中国酒业有哪些新趋势?

发布时间:2019-04-24 , 发布人:华恒智信分析员

近年来,中国高净值人群在高端酒上的消费力逐渐复苏。以白酒为例,受益于消费升级及高净值人群扩大,高端白酒发展迅速,预计到2020年高端白酒市场规模将突破1800亿元。为了帮助酒类品牌理解高端消费人群酒类消费习惯、提供品牌定位和产品调整方面的参考,胡润百富于百届春糖之际,发布了专门针对高净值人群的《2019中国酒类消费行为白皮书》。酒业家将白皮书内容摘录、整理如下。

胡润百富董事长、首席调研员胡润在序言中表示,大约在十五年前,他发现中国市场对于高端酒的消费开始有了明显需求,并且比英国更旺盛。当时拉菲、拉图等高端红酒在英国还没有开始流行,而在中国已经进入高净值人群圈子。此外,中国的饮酒习惯更倾向“干杯”,英国的饮酒习惯是“小酌”。

近八年来,他明显感觉到高端白酒市场开始复苏,中国高净值人群在饮用上开始从喜欢红酒转变到喜欢白酒。近四五年来,中国企业家们也越来越喜欢收藏年份白酒,而十几年前则是收藏红酒比较流行。同时,中国市场酒的消费渠道和英国有明显的差异。在英国,一般是在饭店里直接点酒消费,而中国消费者更乐意自己携带,一些企业家助理都会在聚餐前提前自备好高端酒。

他还总结出本次白皮书的三大主要发现:

酒类对于高净值人群逐渐衍生出了较高的社交价值,品牌价值与收藏价值,他们在消费目的与场景上的需求更加明确。

第二,高净值饮酒人群最看重的购买考虑因素是口感和品牌,在购买渠道上也更加多元。

第三,95%的高净值人群对于新零售有着一定的认知,85%体验过新零售服务模式,对于新零售的接受度普遍较高。

一、高净值人群愈来愈注重酒类的社交、品牌和收藏价值

1、社交价值

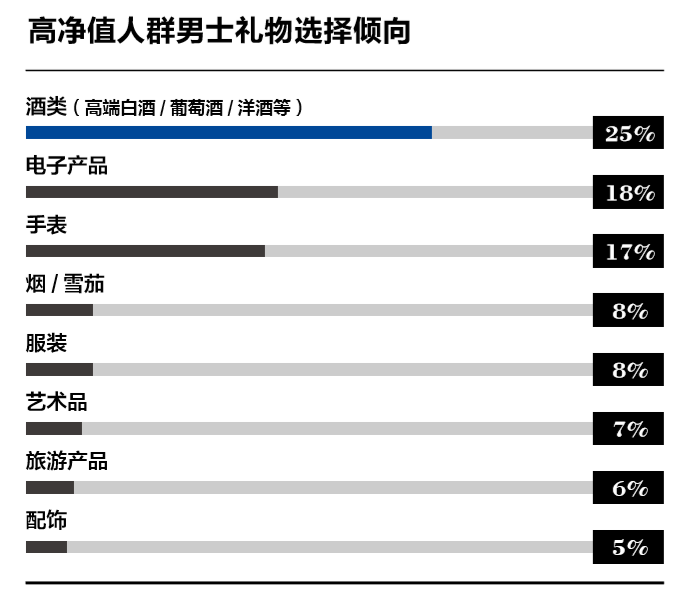

据调研,92%的高净值人群表示赠礼在生活中发挥着重要的作用,高净值人群的赠礼热度为人均34次/年,即每月2-3次送礼行为;年均赠礼金额达26万元。

高端酒正在成为越来越重要的礼品选项。数据显示,高端白酒、葡萄酒等已超过电子产品、手表、烟类等,成为高净值人群赠与男士的最佳礼品。

2、品牌价值

在最新调研中,茅台作为非传统奢侈品牌入选高净值人群最青睐的奢华品牌,排名第6。

受注重品质和内涵的消费观念影响,无论是自我消费还是赠礼消费,高净值人群在酒类选择上都更倾向于知名度更高、品牌价值更高的品牌。

3、收藏价值

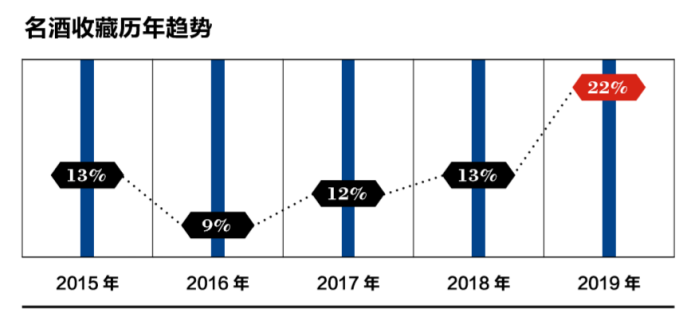

近5年来,名酒作为高净值人群收藏对象的倾向稳步上升,在2019年高净值人群收藏中排名第一。

现象表明,一方面高净值人群对于名酒的收藏爱好正逐渐培养起来,另一方面,对于名酒收藏价值的关注亦提升了高净值人群的酒水消费力。

二、高净值人群对不同酒种的消费情况

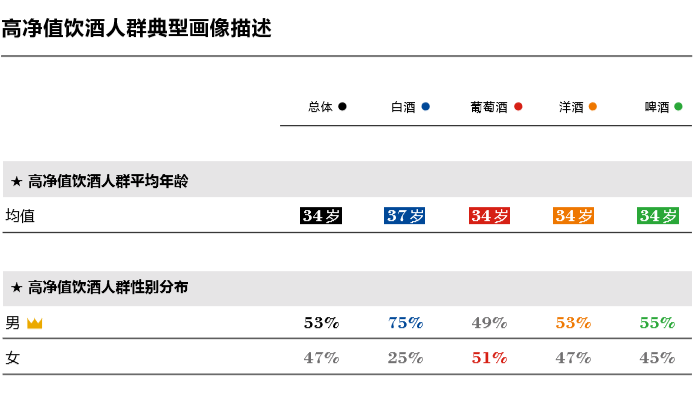

高净值饮酒人群平均年龄34岁,白酒饮用人群平均年龄高于其他品类,达37岁。总体性别分布上,饮酒的男性比例略高,占53%。其中白酒饮用者中男性占比四分之三,而葡萄酒则是唯一女性比例高出男性的酒类。

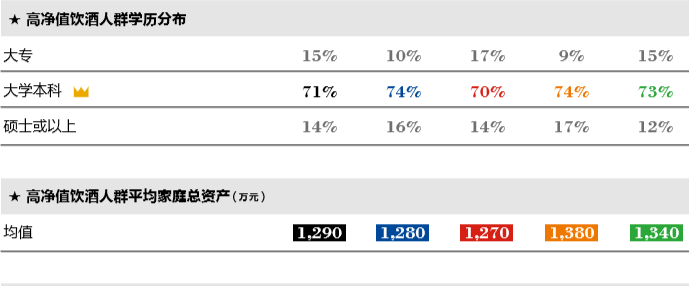

高学历是高净值饮酒人群的普遍特征,85%的饮酒人群拥有本科以上的学历,而洋酒和白酒饮用者学历在本科以上的比例更是超过90%。高净值饮酒人群平均家庭总资产达1290万元,其中洋酒饮用者的资产比例最高,达1380万元。

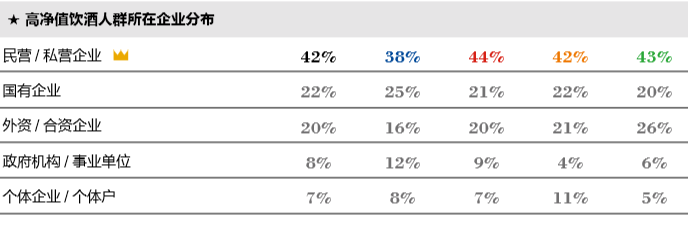

从企业分布来看,高净值饮酒人群主要来自民营/私营企业(42%)、国有企业(22%)和外资/合资企业(20%)。白酒饮用者中,来自国企和政府/事业单位的比例略高于其他三种酒,而葡萄酒、洋酒和啤酒的饮用者来自民营/私营企业和外资/合资企业比例则高于白酒。

1、白酒

数据显示,自2016下半年以来,随着消费观念的升级,中高端白酒复苏趋势明显,白酒消费转型为大众消费。

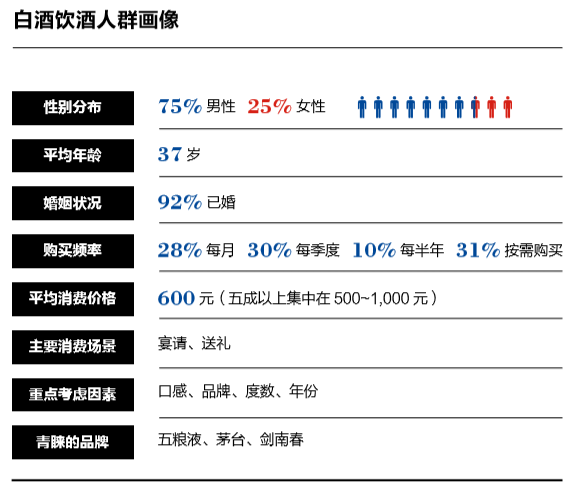

研究发现,白酒饮酒人群呈现出明显的性别差异,男女比例达3:1,平均年龄为37岁,在所有酒类中最高。五成以上的饮酒人群消费价格带在500~1000元,以高端白酒为主。在购买频率上,每月购买,每季度购买和按需购买的比例都接近30%。

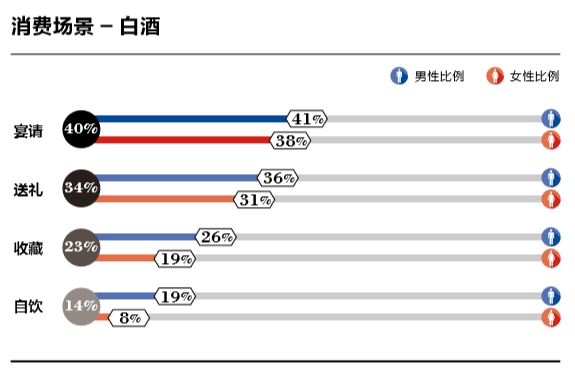

在白酒的消费场景上,宴请(40%)和送礼(34%)为主要的消费目的。研究发现,白酒的饮酒偏好很大程度上受到地域的影响,比如拥有浓厚白酒文化的四川地区,大部分人平时应酬场合首选白酒。就送礼而言,白酒是男士送礼的首选酒类,特别是当对象为长辈或老人时,因为这类人群对于白酒更为熟知,而对于其他品类的认知程度相对较低。

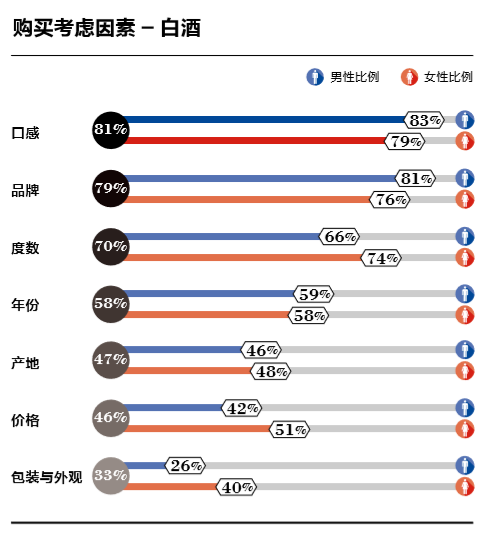

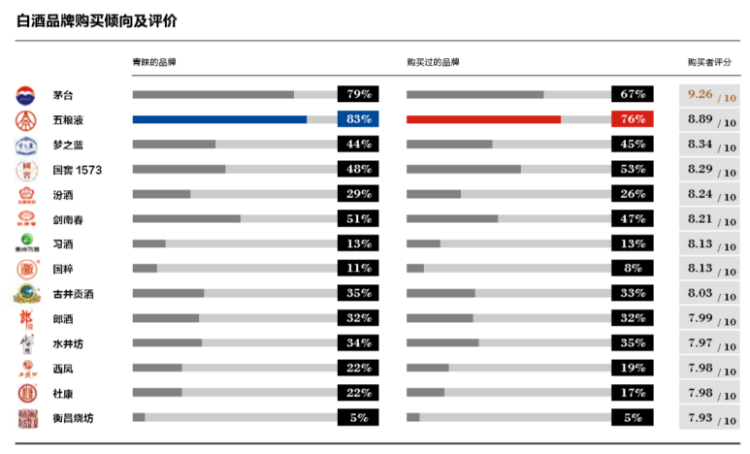

在购买白酒时,口感是最主要的考虑因素,比例达到81%。品牌是购买白酒的第二考虑因素(79%)。在白酒的品牌偏好上,五粮液、茅台既是最受青睐,也是购买比例最高的两大品牌。

70%的白酒饮酒人群在购买中会考虑白酒度数。虽然受降度和低度白酒需求的影响,52或53度仍是最受欢迎的高端白酒度数。

在购买白酒时,受访者考虑年份的比例也达到59%。最新数据显示,茅台30年,梦之蓝M9,五粮液10年和国窖1573是最受青睐的年份白酒。

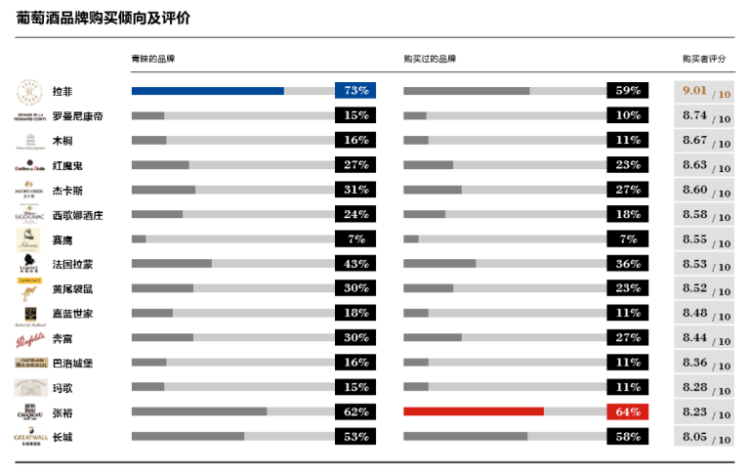

2、葡萄酒

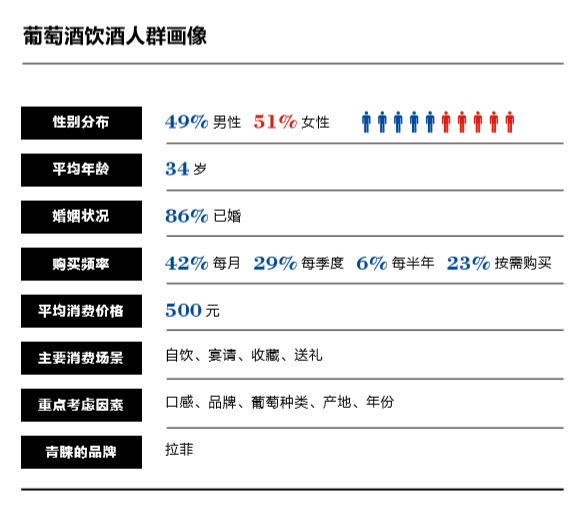

葡萄酒的饮酒人群性别差异并不明显,女性略高,占比51%,是女性在自饮和收藏时的首选酒类。

总体上,葡萄酒饮用人群的平均年龄为34岁,购买葡萄酒的平均价格在500元。在购买频率上,按月度和季度购买的人较多,比例分别为42%和29%,这表明很大比例的葡萄酒饮用人群已经养成了固定消费的习惯。

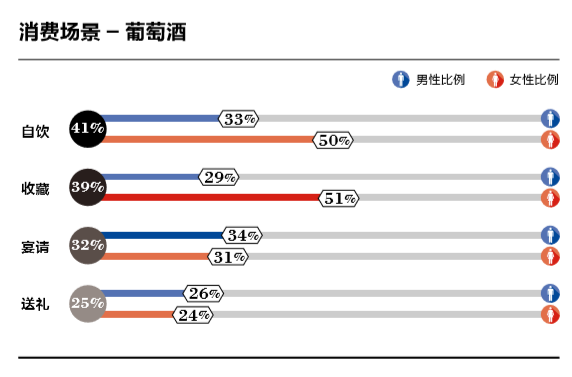

在消费场景上,葡萄酒是女性在自饮和收藏时的首选酒类,比例达到50%以上。受访的女性饮酒者认为,葡萄酒能为她带来舒缓放松的感觉。当宴请对象或送礼对象多为女性时,受访者也会倾向选择葡萄酒。

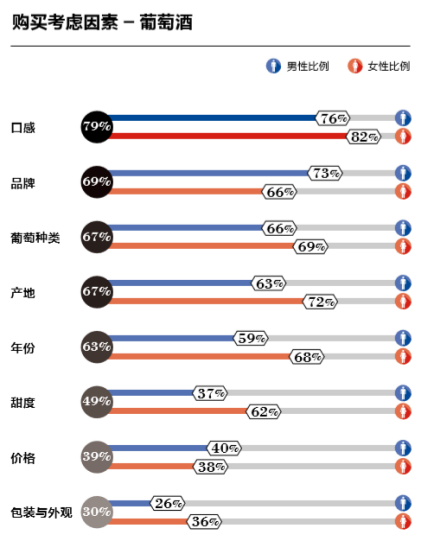

购买葡萄酒的考虑因素上,选择口感的比例为79%,其次为品牌,达69%。在品牌偏好方面,高端葡萄酒市场上流行的主要品牌仍以国外品牌为主,拉菲是最受青睐的葡萄酒品牌。

值得注意的是,无论是男性还是女性消费者,受葡萄种类、产地和年份的影响较大,都在59%以上。研究还发现,女性对葡萄酒的甜度非常重视,比例达62%,超过男性的37%。

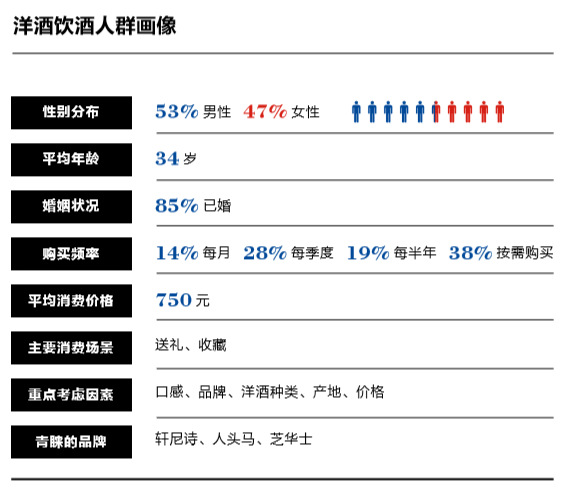

3、洋酒

研究发现,洋酒的饮酒人群中,男性略高于女性,占比53%,平均年龄在34岁。洋酒按需购买的比例最高,达38%,但也有28%的人有每季度购买的习惯,总体购买频率比其他酒类要低。作为国人印象中高端奢侈的酒类,洋酒消费的平均价格也最高,达750元。

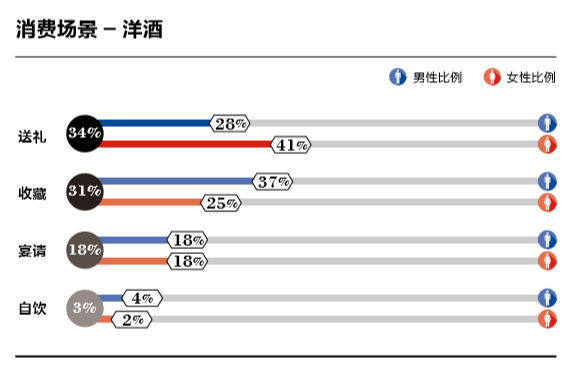

相对高昂的价格和高端的形象,让洋酒成为送礼(34%)和收藏(31%)的新兴选择。一些受访者表示,当送礼对象为朋友时,会考虑送洋酒。收藏洋酒的人群则认为,质量高的洋酒如同艺术品,且具有较大的升值空间。

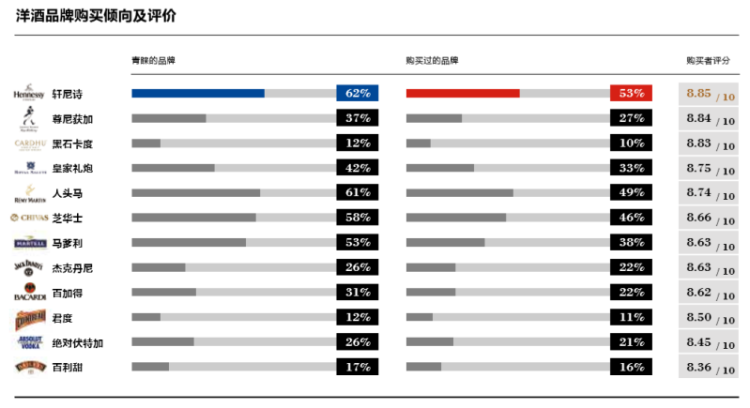

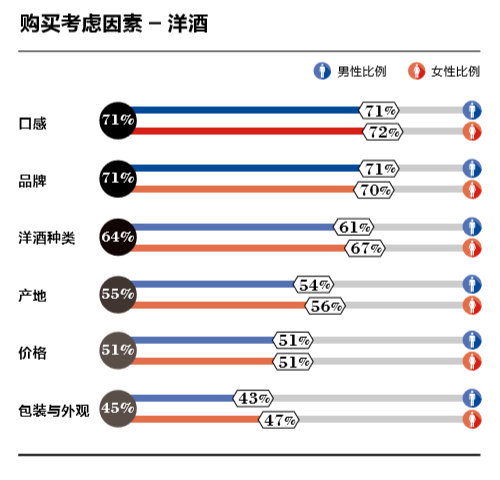

在洋酒的购买考虑因素上,选择口感和品牌的比例均达71%,轩尼诗、人头马和芝华士为最受青睐的三大洋酒品牌。

考虑洋酒种类的比例为64%,洋酒的种类繁多,不同种类的洋酒吸引了不同的消费群体。此外,洋酒的产地和价值也是消费者主要考虑的因素。

4、啤酒

资料显示,2011-2016年啤酒中高端销量占比从16%提升到25%,市场份额从38%提高到了57%。2016年高端啤酒销量同比增长16%,收入同比增长19%。此外,进口啤酒的数量与金额都在不断上涨。2017全年中国啤酒进口金额为7.5亿美元,同比增长13%。

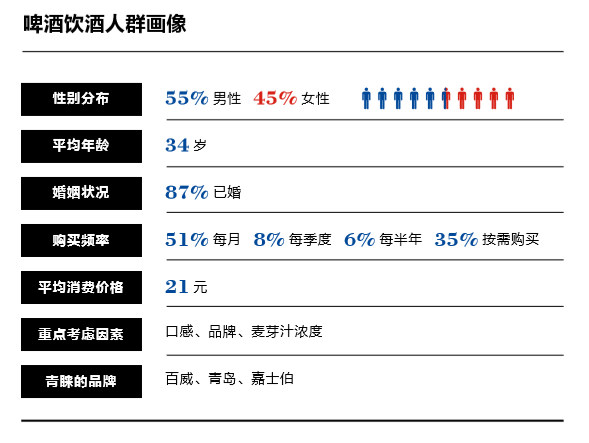

研究发现,啤酒的饮酒人群中,男性占55%,高出女性10%,平均年龄为34岁,已婚人士达87%。在购买频率上,啤酒是购买频率最高的酒类,过半人士有每月购买的习惯,平均消费价格在21元。

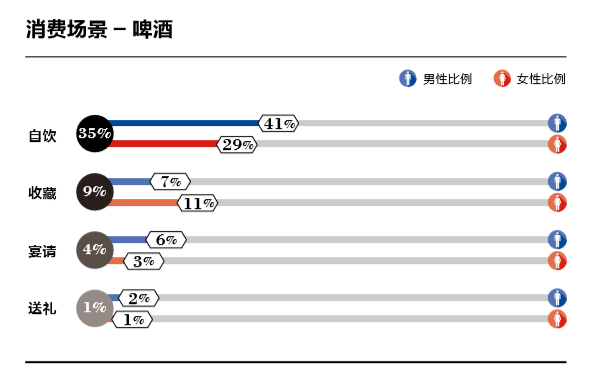

在消费场景上,自饮时选择啤酒的比例为35%,仅次于葡萄酒(41%)。其在男士中自饮选择的比例更高,达41%,是男士自饮最青睐的酒类。

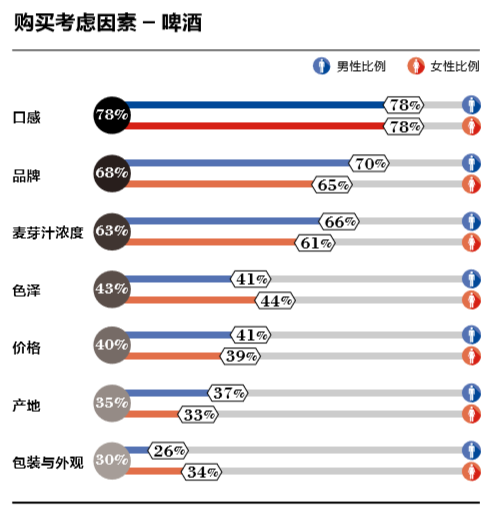

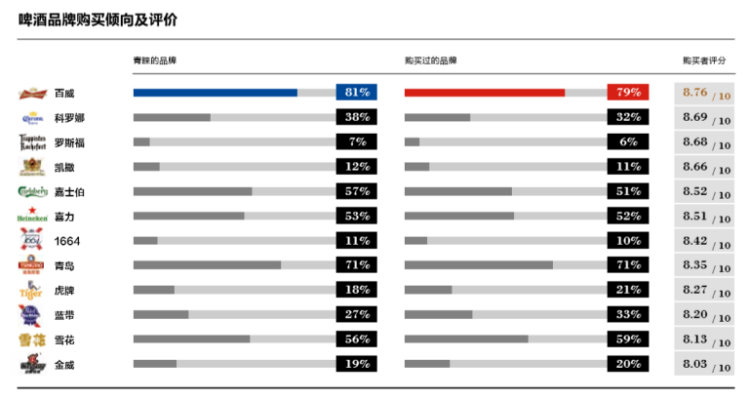

在购买考虑因素方面,78%的人群选择了口感,68%选择了品牌。百威、青岛和嘉士伯是最受青睐的三大啤酒品牌。

啤酒的麦芽汁浓度也是消费者考虑的主要焦点之一。

三、高净值人群购酒行为特征

1、酒类信息渠道与媒体

真实性是衡量酒水信息渠道好坏的关键要点,极大程度上影响着购买选择与倾向。

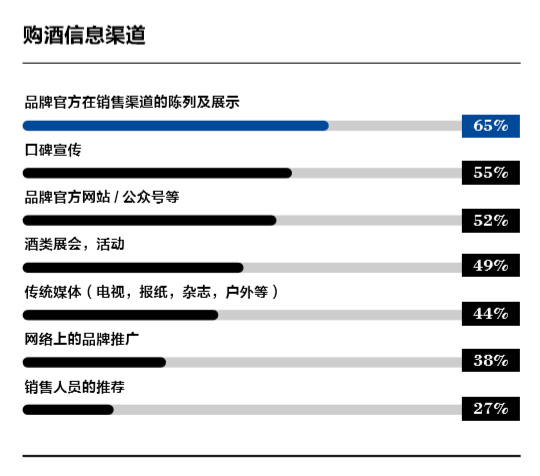

对于高净值人群而言,他们最信赖的购酒信息来源渠道是品牌官方在销售渠道的陈列及展示,实物展示下,顾客能够亲眼所见与亲身体验,在购物过程中更让他们感受到放心与安心。

其次为口碑宣传,无论是口口相传式的圈层的口碑效应,还是颇有影响力的意见领袖们的口碑推荐,优秀良好的口碑宣传同样也是高净值人群信赖的消费信息渠道。

除此之外,品牌官网信息与日渐流行的公众号或是嵌入式小程序在信息宣传上也颇具影响力。

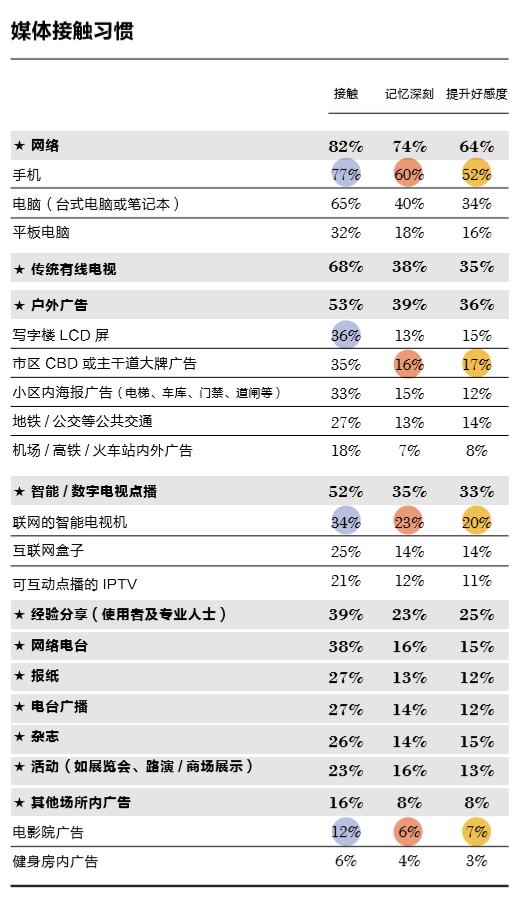

从媒体接触习惯上看,在互联网时代下,网络(82%)已成为最主要的媒介,其次为电视(68%)和户外广告(53%)。

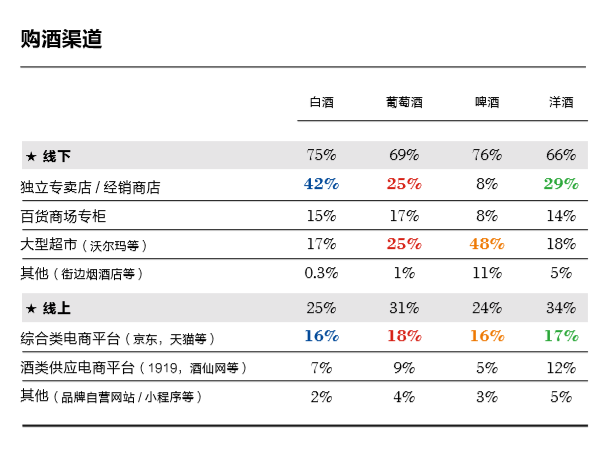

2、酒类购买渠道

总体来看,虽然年轻群体线上购买比例较高,饮酒人群仍然以线下渠道购买酒类为主。

线下渠道中,白酒和洋酒更集中于独立专卖店、经销商店,啤酒则更集中于大型超市。而在线上渠道中,综合类电商平台的选择比例要远超酒类垂直电商平台,在品牌自营网站、小程序上购买的比例为最低。

从酒类来看,葡萄酒、洋酒线上购买的比例要高于白酒和啤酒,它们在酒类垂直电商平台的购买比例也较高。

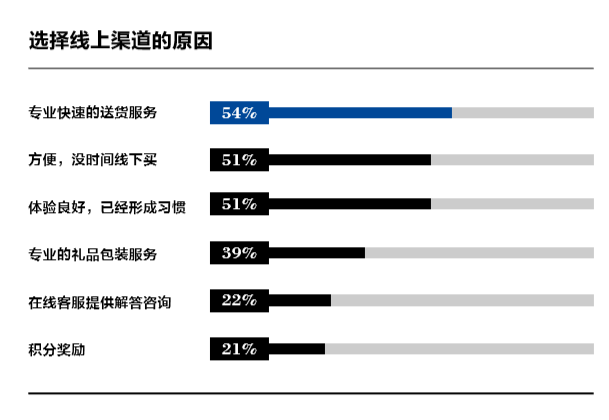

研究发现,当饮酒群体发现备用酒不足且需求数量较大时,会选择线上购酒,因为方便、价格公道而且送货上门。也有消费者表示,习惯了固定的消费平台,即便其他平台有折扣优惠,它的购买也是暂时性的,优惠政策之后便不再使用。

在有体验过线上买酒的群体中,专业快速的送货服务(54%)是他们选择线上渠道的主要原因。而且越是年轻的群体越喜欢线上渠道的方便性。

在未选择线上渠道的人群中,有62%的人对产品质量表示担忧,成为未选择线上购买的主要原因。此外,交付风险、对及时取货的需求以及缺乏体验也是制约线上酒水销售的主要因素。

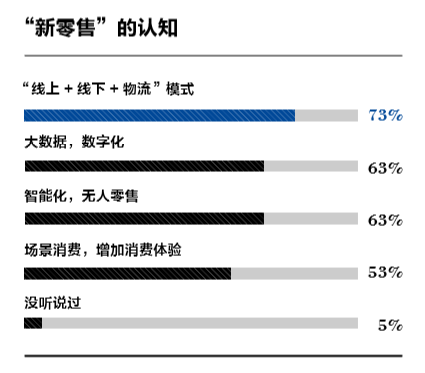

3、对“新零售”的认知

数据显示,95%的受访者对于新零售有一定的理解,表明新零售的理念被接受程度较高。其中,“线上+线下+物流”、“大数据”、“智能化”、“场景体验”是最受他们认可的“新零售”关键词。

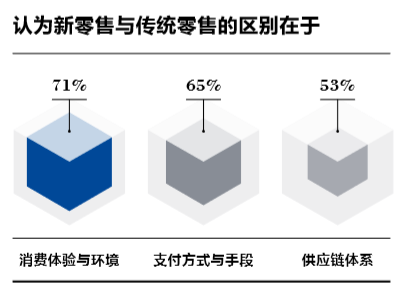

超过70%的高净值人群认为新零售与传统零售的区别在于消费体验与环境,一定程度上体现目前他们在购物模式上,对于消费体验升级的诉求。同时,65%认为新零售与传统零售的区别体现在支付方式和手段上,表明他们对于新零售更加智能化和便捷化的期待。

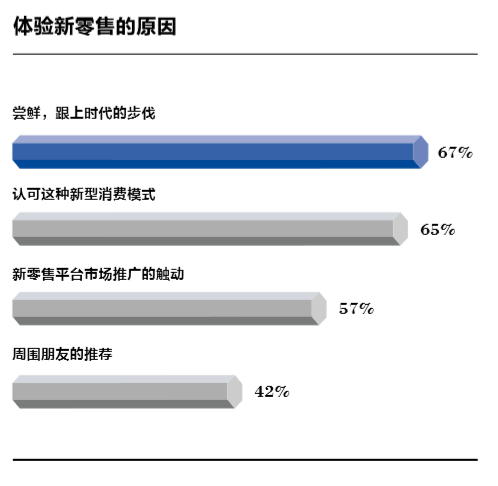

总体来看,参与本次调研的高净值人群中体验过新零售的比例达到85%,涉及的品牌包括盒马鲜生、京东便利店、1919等,体现出高净值人群对于新零售抱着极大的热情和开放的态度,同时对于这种新型消费模式持着积极正面的评价。

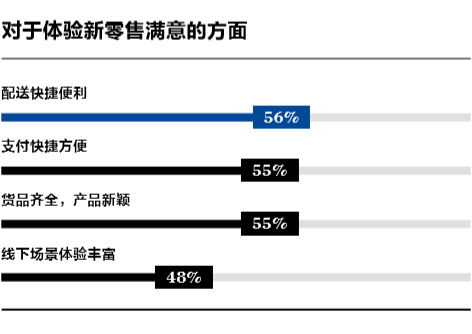

其中,近60%的高净值人群对于新零售在配送、支付上的快捷体验感到满意。

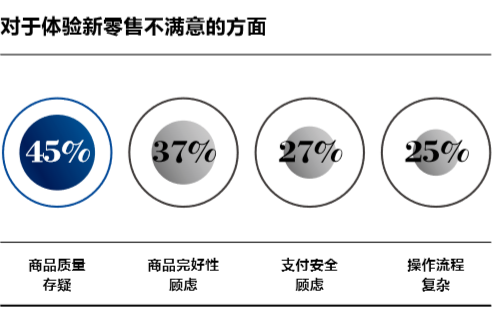

与此同时,对于商品质量的担忧成为新零售体验的主要痛点。

作者:酒业家团队

来源:酒业家