扫一扫,关注

扫一扫,关注

2020年中国白酒行业区域现状分析之徽酒篇

发布时间:2020-05-13 , 发布人:华恒智信分析员

新成立白酒生产企业数量与占比均上升,产量增速恢复上行

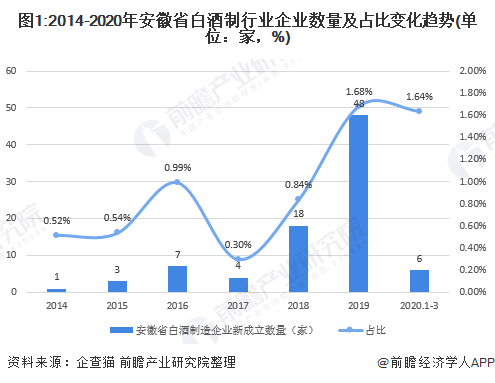

1、白酒企业数量增长,新成立企业数量全国占比1.68%

2014-2019年,安徽省新成立的白酒制造行业的企业数量呈现波动增长的态势,其中2019年安徽省新成立白酒制造企业48家,占全国新成立白酒制造企业数量的1.68%。2020年1-3月,安徽省新成立的白酒制造企业有6家,占全国的1.64%。

2、白酒产量增速恢复上行

2011-2018年安徽省白酒产量波动变化,自2016年开始白酒产量为负增长,但增速上行,其中,2018年安徽省白酒产量为43.23万千升,位居国内第五,同比增长-1.39%,2019年前4个月安徽省白酒产量为12万千升,位居国内第五。根据安徽省市场监督管理局的《关于促进安徽白酒产业高质量发展的若干意见》指出,到2025年,安徽白酒企业酿酒总产量50万千升

从2011-2019年安徽省白酒产量占全国白酒产量的占比波动来看,2011-2019年占比呈现波动上升的态势,由2011年的3.85%上升至2018年的4.97%,表明安徽省白酒产量份额提高,但2019年1-4月的产量占比有所下降,降至4.48%。

顺鑫农业、泸州老窖以及古井贡酒销量领先

1、顺鑫农业白酒品牌销量居于首位

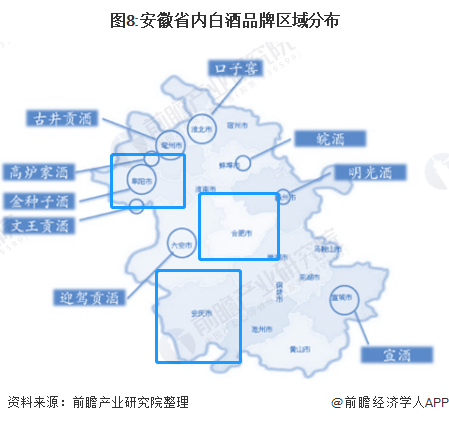

安徽省白酒生产企业包括生产口子窖酒的安徽口子酒业股份有限公司,生产种子酒的安徽金种子股份有限公司、生产高炉酒的安徽双轮酒业有限责任公司、生产迎驾贡酒的安徽迎驾集团股份有限公司、生产百年皖酒的安徽皖酒制造集团有限公司、生产古井贡酒的古井集团。

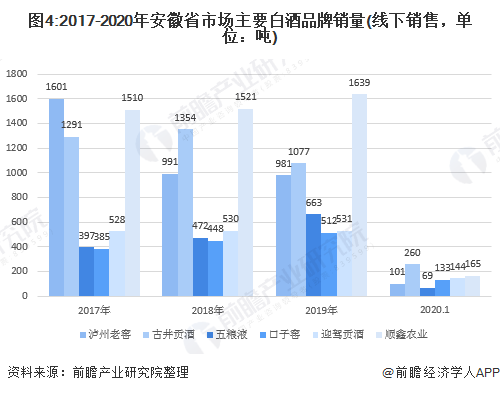

根据2017-2019年安徽省主要的白酒销售品牌的销量分析可知,顺鑫农业、泸州老窖以及古今贡酒的销量领先,其中2019年销量分别为1639吨、981吨以及1077吨。根据统计,安徽省市场销售主要白酒品牌销量在2019年达到5977吨,相较2018年略有增长。

注:此图的统计口径下,包括舍得酒业、山西汾酒、泸州老窖、贵州茅台、古井贡酒、五粮液、水井坊、口子窖、今世缘、迎驾贡酒、洋河股份、顺鑫农业。

2、古井贡酒销售收入遥遥领先

2019年安徽省白酒线下销售市场上,古今贡酒的销售收入位于首位,达到3.09亿元,体现出在徽酒中的龙头地位;其次是五粮液,实现销售收入1.74亿元;排在第三位的是口子窖,实现销售收入1.69亿元。

安徽省白酒消费主流价格带上移,古井贡酒与口子窖引领本土品牌

1、省内白酒价格带上移至200-300元

2015年白酒行业复苏以来,需求结构发生了显著变化,大众消费占比逐步提升。安徽省是大众白酒消费升级的典型市场,主流白酒消费价格带已逐步从80-100元提升到200-300元。从徽酒的价格竞争格局看,安徽本地品牌在100-300元价格带表现强势,古井与口子窖处于明显的优势地位。

从安徽省内白酒消费价格的区域分布看,可将安徽省划分为三大白酒消费区域:

其一:皖北:消费水平相对较低,主要消费价位段为百元以内的中端白酒。但是饮用频次和单量较高,饮酒之风更甚。表现为量高价低的白酒消费特征。

其二:皖中:。中部经济发展和消费水平较高,近年来消费升级明显,目前合肥地区喜宴和商务请客价格带基本集中在200元以上,合肥市对安徽省白酒消费其引领作用,单词应交量和饮用频次相对较少,基本以聚饮为主。表现为量少加高的特征。

其三:皖南:消费档次局域皖北和皖中之间,白酒消费价格集中在60-150元的价位,饮酒频次和单词饮酒量也相对较少。表现为量少价中的特征。

2、古井贡酒与口子窖省内双龙头

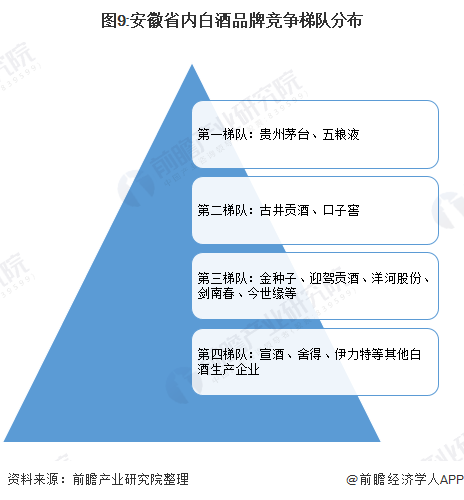

参与徽酒竞争的白酒品牌众多,其中在安徽省内处于第一梯队的是以高端酒-茅台和五粮液为主,第二梯队的是当地本土白酒品牌古今贡酒和口子窖,此两个白酒品牌收益于公司的经营策略、品牌塑造和渠道下沉,从众多徽酒品牌中脱颖而出,空头地位稳固。安徽省败局市场较强的区域壁垒为省内白酒品牌的发展提供了良好的土壤,其一是因为地产酒品牌起源于当地,省内消费者对其具有强烈的品牌认同感,且白酒企业是当地的纳税大户,地方政府给予一定的保护和支持;其二是徽酒品牌注重对渠道模式的创新和渠道的封锁,本地企业通过买断、陈列奖励,免费铺货等销售手段加强对终端的掌控,且省内渠道下沉至各个乡镇,对终端的控制力很强。

政策助推白酒行业发展,古井贡酒与口子窖引导中高端产品布局

政策利好助推徽酒的市场前景

根据安徽省市场监督管理局于2020年3月17日发布的《关于促进安徽白酒产业高质量发展的若干意见》,文件中指出,到2025年,安徽白酒企业实现营业收入500亿元,酿酒总产量50万千升,培育年营业收入超过200亿元的白酒企业1家,超过100亿元的企业2家,打造一批在国内具有更高知名度和竞争力的企业,建成全国优质酒生产、研发和原料、包装基地,构建“品牌强、品质优、品种多、集群化”的安徽白酒产业发展体系,提升安徽白酒在全国的品牌影响力。

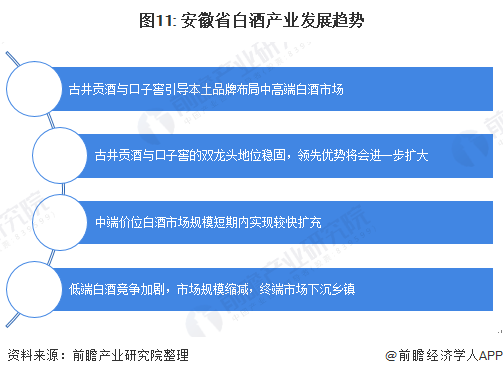

双龙头领先优势扩大,低端白酒竞争加剧

目前安徽省白酒行业发展趋势呈现以下几大特点:

第一,竞争格局优化,古井贡酒与口子窖的龙头地位的领先优势将进一步扩大,空头企业将会从渠道竞争转向品牌打造,省内消费者的品牌认知度和消费能力的提升,对龙头企业的白酒产品消费需求将会进一步扩大。

第二,低价格带白酒因品牌数量较多,竞争将会进一步激化,主要是因为随着主流价格带的上移以及消费者消费能力的提高,叠加省外光瓶酒替代,低端白酒市场的规模将会逐渐缩小,竞争程度将会明显加剧。

第三,中端价位的白酒在短期内市场规模将会实现本土白酒品牌较快的扩充,本土白酒品牌依靠产地优势、渠道能力以及消费习惯等。

第四,没有强势突出品牌的白酒生产企业,在市场上的小区域性将会进一步凸显,终端市场下沉至乡镇市场。

来源:前瞻产业研究院