扫一扫,关注

扫一扫,关注

疫情期间酒鬼酒净利逆天 内参系列能逆风翻盘?

发布时间:2020-05-13 , 发布人:华恒智信分析员

2020年一季度营收下降9.68%,净利润增加32.24%

2020年4月16日,酒鬼酒股份有限公司发布其2020年第一季度财报。根据财报,2020年酒鬼酒营业收入为3.13亿元,较2019年同期下降9.68%。企业营收规模下降主要受新型冠状病毒疫情影响,包括酒类在内的非生活必需品类消费锐减。但与其下降的营业收入相反,酒鬼酒2020年第一季度归属于上市公司股东的净利润较2019年同期大幅增长32.24%,约为0.73亿元。

营收与净利反向变化原因探究

在疫情较为严重的第一季度,酒鬼酒营收规模下降并不令人意外,但其增长的净利润水平却值得深究。虽然在企业营收规模平稳变化或降幅较小时,企业仍可以通过严格的成本控制以保持净利润稳定甚至小幅上升,但酒鬼酒2020年一季度的净利润水平同比涨幅超过30%,涨幅较大,可能存在多方因素。

——“内参”系列占比提高

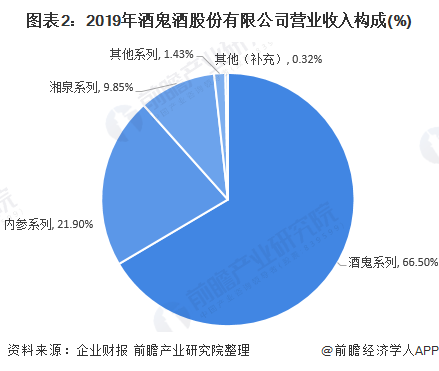

现阶段酒鬼酒旗下主要共有三种类型酒类产品: “酒鬼”系列、“内参”系列、“湘泉”系列,其中“酒鬼”与“内参”系列销售收入占比较高。2019年,酒鬼酒“酒鬼”系列销售收入在其总营业收入中占比高达66.5%,超过一半;“内参”系列以21.9%紧随其后。

在酒鬼酒三种主要酒类产品中,“内参”系列盈利能力最佳。根据酒鬼酒2015-2019年财报,其酒类产品中“内参”系列毛利率均为最高水平,达到90%左右。2019年度,酒鬼酒旗下主要酒类产品中“内参”系列毛利率为89.89%,较其营收占比最高的“酒鬼”系列毛利率高9.54个百分点。

注:酒鬼酒旗下主要酒类产品还包括“湘泉”系列,但其2019年度报告中未披露其毛利率水平,根据2019年半年度报告,“湘泉”系列毛利率为9.62%。

由于酒鬼酒当前致力于推进“内参”品牌公司化、全国化运作。外加“内参”酒类产品属于较为高端系列,疫情期间受居民由于企业停工停产导致暂无新增收入用以消费的影响较小,2020年第一季度相比“酒鬼”与“湘泉” 系列,“内参”系列销售收入并未明显下滑。(虽然酒鬼酒2020年第一季度财报中并未展示细分产品营收数据,但其明确表示营业收入减少主要是受疫情影响,“酒鬼”、“湘泉”系列销售收入大幅降低。)因此,目前业内多位专家均认为使得酒鬼酒一季度出人意料的优秀净利润表现主要源于其盈利能力最高酒类产品——“内参”酒类产品销售占比的增加。

——营业成本大幅下降依旧成疑

虽然“内参”系列销售占比的增加有助于酒鬼酒提高整体毛利率,但仅凭这一点就实现超过30%的净利润增长仍可能存在一定难度。酒鬼酒在进行酒类产品的生产以及销售时发生的两大主要成本为营业成本与销售费用。企业2020年第一季度主要利润表项目情况如下:

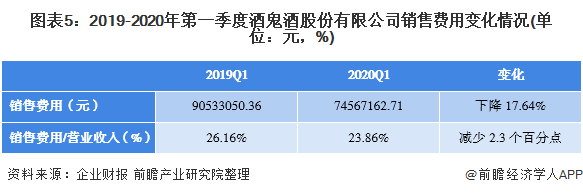

根据酒鬼酒2020年第一季度财报,企业2020年第一季度销售费用较2019年同期下降17.64%,财报给出的解释为“酒鬼”与“湘泉”系列收入减少导致促销费用下降。经过计算,2019年第一季度酒鬼酒销售费用与营业收入之比为26.16%,2020年第一季度企业销售费用与其营业收入之比为23.86%,与2019年同期变化不大。因此,从收入与成本匹配程度上看(成本的发生主要目的为创造收入,因此成本与收入的变化应具有一定的匹配程度),酒鬼酒2020年第一季度销售费用的下降较为合理。

再看企业营业成本变化情况,2020年第一季度酒鬼酒营业成本约为0.46亿元,较2019年同期下降41.16%,降幅明显。对于一季度大幅下降的营业成本,酒鬼酒财报中以销售数量同比下降作为主要原因。但相比起降幅分别为9.68%与17.64%的营业收入和销售费用,超过40%的降幅若只以销量降低解释可能依旧稍显苍白。

以下用实际数据测算进行验证:

(1)仅在“内参”系列销量占比提高情况下(单一情况下)相关指标测算

酒鬼酒2019年度“内参”系列销售收入占比为21.9%,按此推测,2019年第一季度“内参”系列销售收入估计为0.76亿元(2019年第一季度营业收入346072788.06元×21.9%= 75789940.59元)。此外,根据2019年“内参”产品毛利率约为90%,估计“内参”系列产品2019年一季度营业成本约为0.076亿元(2019年第一季度“内参”销售收入75789940.59元×10%=7578994.06元)。那么,2019年第一季度酒鬼酒除“内参”系列以外产品的毛利率计算约为74.11%。

【1—(2019年第一季度总营业成本77552848.44元—“内参”系列营业成本7578994.06元)÷(2019年第一季度总营业收入346072788.06元—“内参”系列营业收入75789940.59元)】

根据酒鬼酒2020年第一季度财报说明,其“内参”系列一季度销量并未较2019年同期出现大幅下滑,现假设2020年一季度酒鬼酒“内参”系列销售额与2019年第一季度相同(为较好情况下的假设,受疫情影响“内参”系列即使销量未严重下滑,出现明显涨幅的可能性也较低),结合上述对2019年第一季度其他产品销售毛利率的计算,2020年第一季度酒鬼酒营业成本测算(方法1)大致为0.69亿元,明显高于酒鬼酒2020年第一季度实际营业成本。

也可采用测算法2从另一角度进行验证。沿用法1中的说明与假设,酒鬼酒现若想在2020年一季度将营业成本降至45634925.96元,单独依靠“内参”系列销售占比增加提高整体毛利率,酒鬼酒于2020年第一季度至少要完成的“内参”系列销售收入约为2.22亿元(设为S)。一季度2.22亿元的“内参”系列销售收入显然过高,更何况是在疫情期间。具体测算过程如下:

(2)测算相关说明及后续分析

上述测算过程中,数据使用可能存在较大争议的两点为:采用2019年第一季度“内参”营业收入估计值代入2020年第一季度; 2020年第一季度数据测算中毛利率延续2019年第一季度。针对这两部分数据使用合理性的相关说明如下:

1)采用2019年第一季度“内参”营业收入估计值代入2020年第一季度

2020年第一季度受疫情影响,酒鬼酒旗下“酒鬼”系列与“湘泉”系列营业收入均较2019年第一季度大幅下降。虽然“内参”系列由于其中高端定位所受负面影响不大,但其销售收入较2019年度上涨的可能性相对较低,即从某种程度上看,酒鬼酒2020年一季度“内参”销售收入最大值为其2019年同期的销售收入。又因为目前针对其利润的增长较为合理的说法为其“内参”系列销售占比的增加,那么代入2019年第一季度“内参”系列营业收入进行测算以反映2020年一季度酒鬼酒“内参”系列营业收入占比最高时企业应有的营业成本更加能提高测算的可信度。(注:2020年一季度酒鬼酒“内参”系列营业收入占比最高时企业应有的营业成本实则为2020年一季度酒鬼酒因“内参”系列营业收入占比增加所能够实现的最低营业成本)

2)2020年第一季度数据测算中毛利率延续2019年第一季度情况

首先,进行测算的原因就是因为酒鬼酒2020年第一季度财报展示净利润水平较为出人意料,因此需要通过测算去进一步验证,对于未公布的具体数据需要进行合理推测。采用2019年一季度的毛利率水平主要原因与2019年以来酒鬼酒“内参”系列下滑的毛利率水平有关。2018年酒鬼酒“内参”系列毛利率高达94.45%,2019年上半年降至91.26%,而2019年全年则降至不到90%,证明2019年下半年企业“内参”系列毛利率水平持续走低。而若要在2020年一季度短短3个月内,尤其还是在疫情期间大幅提升其毛利率水平难度较大。

值得重点说明的是,目前来看此次测算的关键点就在于2020年第一季度 “内参”系列的毛利率水平,虽然测算时采用较为保守的估计,认为“内参”系列2020年一季度毛利率大幅提升可能性较小,但依旧不排除酒鬼酒于2020年开年高水平超常发挥的可能,这样其逆风翻盘的净利润水平就顺理成章了。

来源:前瞻网