扫一扫,关注

扫一扫,关注

回望2018:住房租赁行业竞争激烈,百花齐放

发布时间:2019-07-04 , 发布人:华恒智信分析员

随着我国房地产市场逐步迈进存量时代,租赁市场也在“租购并举”的政策下迎来蓬勃发展。我国是世界上租赁人口最多的国家,2018年我国整体租赁市场租金规模约为1.80万亿元,同比增长15.38%,我国租赁市场发展前景广阔,未来有望成为我国房地产行业中增长最大的市场。在此背景下,我国住房租赁行业竞争异常激烈。

住房租赁行业商业模式多样化竞争

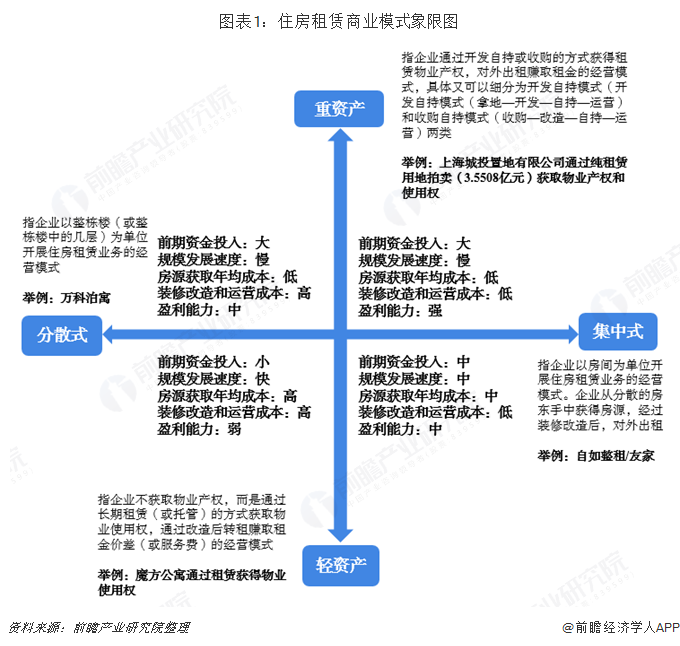

其一体验在行业商业模式上,我国住房租赁市场同时存在四类交易模式:

第一类是最原始的C2C模式,即房东和租客直接交易的模式,存在较为严重的信息不对称问题,交易匹配效率较低。

第二类是在第一类模式基础上进化而来的C2B2C模式,即链家、我爱我家等房地产中介扮演房东和租客之间的桥梁,一定程度上减轻了信息不对称程度、提高了交易匹配效率。但住房租赁的信息不对称问题仍然突出,租客体验依旧较差,主要因为房源禀赋、房东需求、租客需求千差万别,匹配难度确实较大。

在此背景下,第三类B2C模式(长租公寓)应运而生,住房租赁企业直接成为房东(重资产模式下)或二房东(轻资产模式下),通过输出标准化的房源和规范化的租赁合同,使得交易匹配效率进一步提升。

第四类模式相对独立,是政府主导的G2C模式,主要目的在于通过供应公租房、廉租房,满足低收入居民的基本居住需求,在目标租客群体方面与以上三类模式存在明显差别。

尽管我国长租公寓企业的发展历史普遍不长,在业务开拓过程中,企业还是摸索出了多种经营模式。通常来说:根据租赁物业的权属性质和获取方式,可以将长租公寓企业分为重资产和轻资产两类;根据租赁物业的空间分布模式,可以将长租公寓企业分为集中式和分散式两类。

总的来说,重资产集中式扩张速度慢,但盈利能力强;轻资产集中式在扩张速度和盈利能力上较为平衡;轻资产分散式扩张速度快,但盈利能力弱;重资产分散式扩张速度慢,盈利能力一般,性价比最差,因此实践中较少出现。

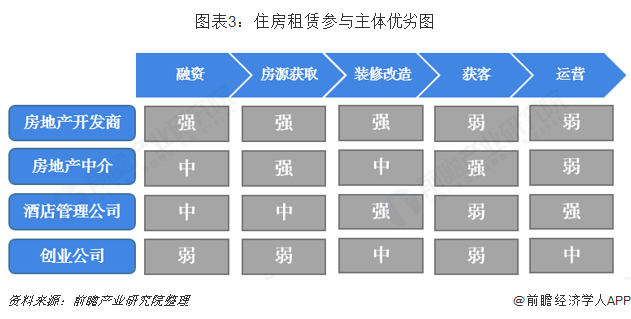

参与主体齐头并进,创业公司抢在先发优势

目前,我国住房租赁市场参与主体主要包括房地产开发商、房地产中介、酒店和创业公司四大类别,各类主体具备不同禀赋。

房地产开发商背景的住房租赁企业凭借母公司影响力,在融资、房源获取、装修改造方面具有较大优势;中介背景的住房租赁企业借助母公司长期积累的房东和房客资源,在房源获取和获客方面具备较大优势;酒店背景的住房租赁企业同房地产开发商、房地产中介背景的住房租赁企业类似,可以借助集团资源获得存量物业改造出租的机会,但可利用资源相对逊色。

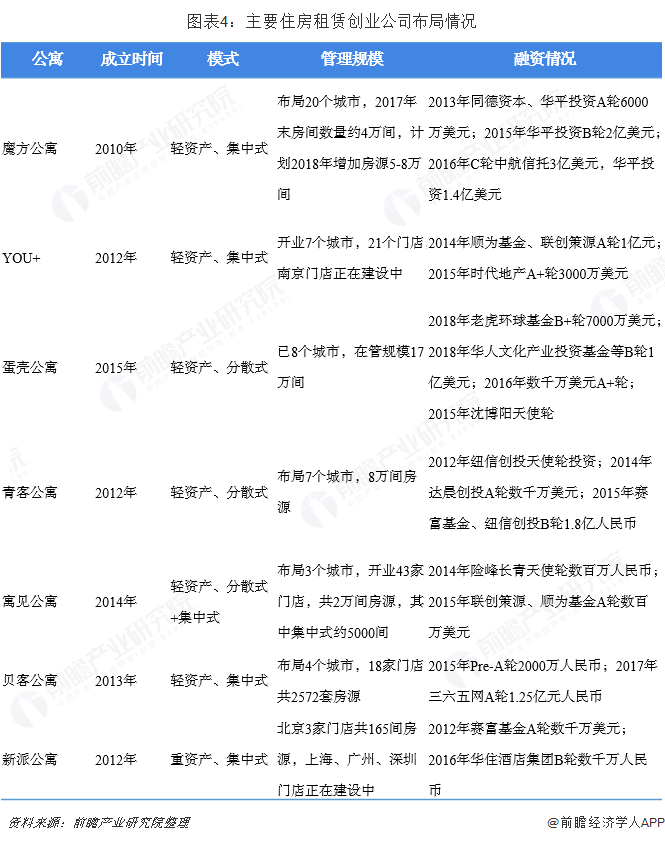

而创业公司是住房租赁市场的重要参与者,与其它主体相比,他们在融资、房源获取和获客环节处于相对劣势,在装修改造和运营环节也没有明显的优势。但创业公司优劣分化较大,部分头部创业公司凭借较强的团队执行力,充分发挥领导团队经营思路灵活、决策迅速的体制优势,已具备较大的管理规模,抢占先发优势。

互联网服务平台头部企业格局基本形成

此外,互联网服务平台迅速崛起,基本形成了以房天下、58同城、安居客、贝壳找房、诸葛找房等头部企业格局。

来源:前瞻产业研究院

作者:黄天悦