扫一扫,关注

扫一扫,关注

2018年中国透明质酸行业:医美成市场主要驱动力

发布时间:2019-09-02 , 发布人:华恒智信分析员

中国透明质酸行业快速扩张,销量占比全球第一

经过多年发展,中国透明质酸的发酵技术、产销量和质量都已经达到国际先进水平,行业规模也在迅速扩张。从销量来看,2014-2018年,中国透明质酸销量年复合增速高达22.8%,2018年,我国透明质酸原料销量达到430吨,同比快速增长了19%。

2014-2018年中国透明质酸原料市场销量统计及增长情况

数据来源:前瞻产业研究院整理

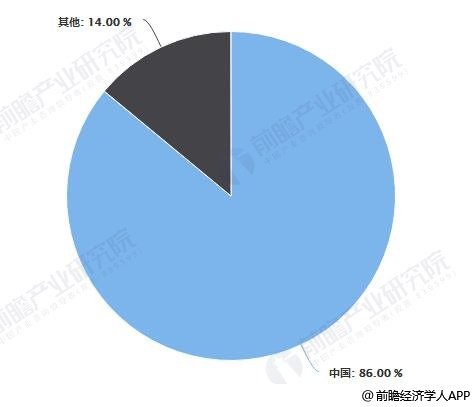

而从全球范围来看,中国已经成为了全球第一大透明质酸产销国。一方面,2018年,中国透明质酸销量占全球总销量的86%,稳居全球第一。另一方面,从企业层面来看,全球透明质酸销量排名前五均为中国企业,市场集中度相对较高,华熙生物以36%的市占率遥遥领先,而焦点生物、阜丰生物、东辰生物和安华生物也位列前五,而众山生物、天晟生物、银河生物的中国企业市占率均较低,不足4%;而以日本Kewpie、捷克Contipro、法国Soliance、韩国Bioland、德国Evonik、日本资生堂等为代表的海外企业销量占比也相对较低。

2018年全球透明质酸销量按国家分布占比统计情况

数据来源:前瞻产业研究院整理

2018年全球透明质酸销量按企业分布占比统计情况

数据来源:前瞻产业研究院整理

医药级透明质酸市占率低,中国生产相对落后

根据透明质酸的原料分类,透明质酸的终端产品应用也可分为医药级、化妆品级和食用级。其中,医药级对应的终端产品有骨科注射液、滴眼液、眼科手术粘弹剂、注射美容填充产品、手术防粘连产品,应用范围较广且附加值较高;化妆品级对应的终端产品有护肤品、护发和沐浴露、面膜类等;食品级对应的终端产品有食品和饮料的添加剂、保健食品等。总体来看,化妆品级和食用级终端产品的附加值相对较低,而附加值最高的医药级透明质酸应用领域主要涵盖医疗美容、骨科治疗、眼科治疗和术后防粘连等。

透明质酸终端产品应用领域分析情况

数据来源:前瞻产业研究院整理

尽管医药级透明质酸的附加值更高,但限于技术工艺门槛、生产牌照等壁垒,目前全球仍以化妆品级和食品级透明质酸产品为主导。从销量市场来看,目前化妆品级和食品级透明质酸产品占据着绝对的市场主导地位,2018年二者销量市场占比合计高达96%,而医药级产品仅占4%的市场份额。

2018年全球不同级别透明质酸市场份额对比情况

数据来源:前瞻产业研究院整理

此外,从中国市场与全球其他市场的对比来看,中国医药级透明质酸的产量更低。2018年,中国化妆品级和食品级透明质酸产品产量占比高达97.7%,而医药级产品占仅为2.3%,远低于全球其他国家14.3%的水平。由此可见,中国多数企业以附加值较低的化妆品级和食品级透明质酸产品为主,产值较低,产业结构有待优化和提升。

2018年中国与全球透明质酸产品产量占比对比情况

数据来源:前瞻产业研究院整理

医美是拉动医药级透明质酸市场的主要驱动力

值得一提的是,随着微整形市场逐步受到市场的接受,填充项目景气度持续提升,透明质酸填充项目已成为中美日等国最受欢迎的医美项目。受益于此,医美填充应用市场占比逐步提升,从2014年的28.40%上升到2018年的46.42%,市场规模已经达到37亿元。可以预计,中国医疗美容对医药级透明质酸的需求持续旺盛,将成为拉动医药级透明质酸市场的主要驱动力。

2018年中国医药级透明质酸终端产品应用市场占比统计情况

来源:前瞻产业研究院