扫一扫,关注

扫一扫,关注

2020年中国医疗器械行业市场分析

发布时间:2020-09-09 , 发布人:华恒智信分析员

医疗器械行业市场规模已突破5000亿元

医疗器械行业是医药行业中十分优质的赛道,市场规模从2006年的434亿元增长至2018年的超过5000亿元,年均复合增长率约为23.5%。根据《中国医疗器械行业发展报告》统计,2013-2016年间,工信部统计的医药行业8个子行业中,它的年增幅也一直高于平均水平,2016年的增幅更是位于8个子行业之首,它就是医疗器械行业。

1、市场规模超5000亿元 国内行业集中度偏低

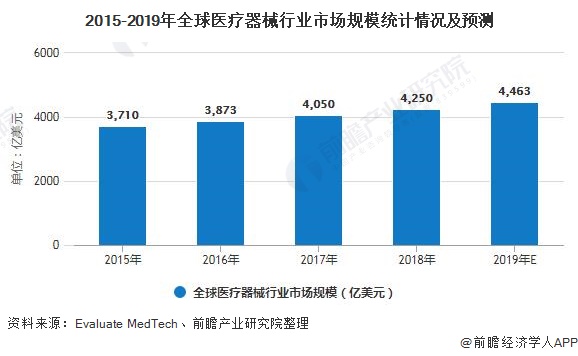

医疗器械品类繁多,可以细分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。美国、欧洲等发达国家医疗器械产业发展较早,知名企业较多。相关统计显示,2015-2018年期间全球医疗器械市场规模整体呈逐年增长态势。2018年全球医疗器械市场规模达4250亿美元,随着人们健康需求日益增加,医疗卫生事业不断发展,前瞻初步估计到2019年全球医疗器械市场规模近4463亿美元。

美国是全球医疗器械的最大市场,占比约43%,其次为欧洲,占比约30%,亚洲方面,日本医疗器械产业有较大优势。

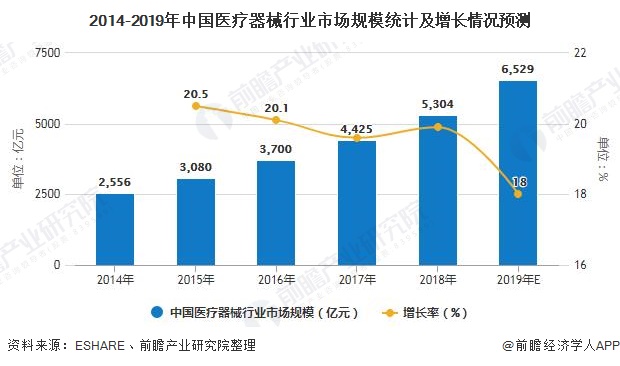

具体到我国来看,2014-2018年期间中国医疗器械市场规模整体呈逐年增长态势。2018年中国医疗器械市场规模达5304亿元,随着医疗卫生事业不断发展,前瞻初步估计2019年中国医疗器械市场规模近6259亿元。

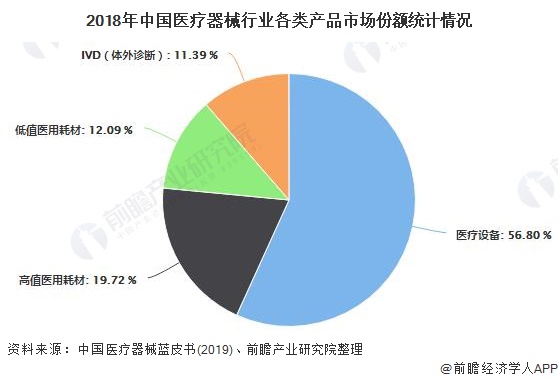

其中,2018年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模占比约为56.80%;其次为高值医用耗材市场,市场规模占比19.72%。

注:2017、2018年市场规模增速为19.6%、19.9%。

根据技术原理和功能差异不同,这四大类器械又可以分成众多相互独立的子品类。其中,高值医用耗材中的血管介入和骨科植入物,医疗设备中的彩超、DR、CT、MRI、内窥镜,体外诊断行业中的生化诊断、化学发光、分子诊断市场规模均超过百亿,其他子品类市场规模普遍偏小。

和医药相比,医疗器械的研发和注册等壁垒较低。药品的研发一般需要经过动辄5000-10000个候选化合物前期筛选及复杂的临床前、临床试验和注册流程,才能有一个药物最终上市,研发风险很高,而医疗器械产品迭代较快,研发周期短,原创技术更迭较慢,主要以改进型创新为主,比如器械类公司如有合适人才,投入几千万就可能作出彩超等产品。

注册方面,医疗器械的注册需要经历临床试验技术审评(40天)、产品注册技术审评(60-90 天)两个环节;而药品的注册则耗时更长,仅新药临床试验的审批时间即为90天,新药生产技术审评时间为150 天。实际操作中因涉及各类技术资料的准备,一类、二类医疗器械的平均审批时间为1-2年,而药品审批则少有2年以内完成的。

不仅如此,与医药企业相比,医疗器械行业盈利能力也较为突出,这使得A股医疗器械板块虽然整体营收规模偏低,但净利润水平却相当不错。

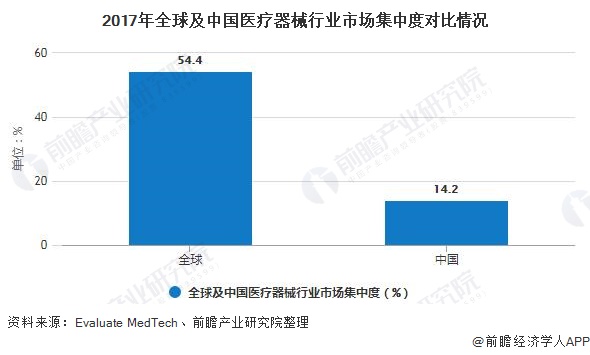

竞争格局方面,根据Evaluate MedTech的统计,全球前20大医疗器械种类销售额达3420亿美元,合计市场规模占医疗器械总体的54.5%。反观国内,医疗器械行业的集中程度较低,目前国内医疗器械生产型企业近2万家,但90%公司收入不足2000万元,而前20家上市公司的市占率也只有14.2%。

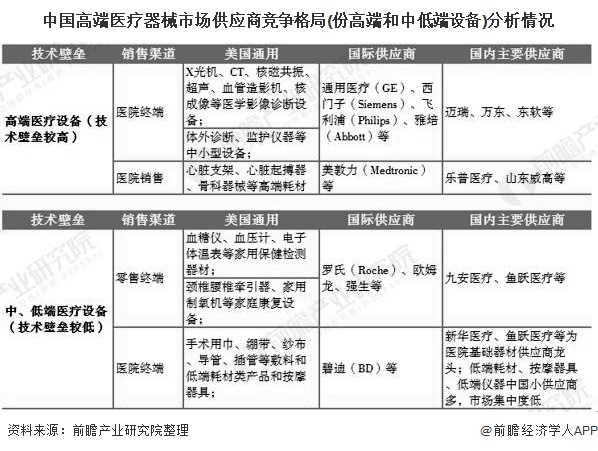

国内产业集中度明显不如国外,这主要因为国内医疗器械行业起步时间晚,大部分企业的产品线较为单一,且多数从事的是技术壁垒中低端的细分赛道。

根据前瞻产业研究院的数据,我国医疗器械市场的25%是高端产品市场,这其中70%由外资占领。其中,在医学影像设备和体外诊断等技术壁垒较高的领域,外资市场占有率甚至超过80%。

不过,因为医疗器械行业原创技术基本稳定,国内企业通过跟随性研发策略,已经逐渐在很多领域取得突破。典型的诸如DR、分子诊断、血球分析等细分领域,部分产品的性能已经能够与进口产品比肩,也实现了相应细分领域的国产替代。

目前,我国在医疗器械行业也形成三大产业集群,为控制成本、扩大生产规模创造了条件。

2、70家公司各具特色 仅一家公司市值破千亿

谈完行业基本情况,接下来主要介绍A股医疗器械行业上市公司。Choice数据库显示,截至8月17日,A股医疗器械行业共有70家上市公司,统计显示,70家上市公司的总市值达1.73万亿元。

其中,迈瑞医疗是目前唯一市值破千亿的医疗器械上市公司,总市值高达3817.27亿元,万泰生物和乐普医疗次之,总市值分别为944.81亿元和691.46亿元。

从营业收入来看,迈瑞医疗排名第一,其次为新华医疗和迪安诊断,迈瑞医疗还是唯一一家目前规模破百亿的医疗器械上市公司。

可以看到,医疗器械行业上市公司大部分收入规模在30亿元以下,迈瑞医疗虽为行业龙头企业,但规模仅约为美敦力的1/18。目前,该公司全球市占率约为3%,中国约为9%。

从净利润来看,迈瑞医疗、乐普医疗和新华医疗是2019年度最赚钱的3家医疗器械上市公司,净利润分别为46.81亿元、17.25亿元和8.61亿元,大部分公司净利润规模在3亿元以下。

疫情影响下,大部分行业都被波及,医疗器械行业整体表现良好。已经公布上半年业绩的22家公司中,14家公司同比营业收入实现增长,其中,振德医疗、东方生物和达安基因营业收入同比增长401.24%、388.05%和312.9%。

振德医疗在半年报中表示,营收大幅增长主要原因系本报告期受疫情影响公司防疫类防护产品销售大幅增加、上年收购英国RocialleHealthcareLimited公司55%股权纳入公司合并报表范围及公司剔除防疫类防护用品外的业务收入增长共同影响所致。

整体来看,技术水平低端的赛道,比如低端医疗耗材、家用医疗器械、生化试剂,国内企业基本已实现技术跟进;

技术水平中等的领域,比如彩超、DR、监护仪等大中型设备,以及生化诊断等体外诊断设备试剂,国内企业已经在部分赛道实现技术跟进;

而技术壁垒高的领域,国内企业技术跟进程度一般较低,比如关节类骨科耗材,化学发光、分子诊断、伴随诊断等IVD细分领域,MRI、内窥镜等大型影像设备。

医疗器械行业大公司太少,而行业赛道不可谓不优质,中国的医疗器械行业上市公司们,任重而道远。(牛牛研究中心 刘迪寰)

更多数据来源及分析请参考于前瞻产业研究院《中国医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:北京商报——医疗器械市场规模超5000亿元)