扫一扫,关注

扫一扫,关注

2017年全球显示面板市场年中分析与预测

发布时间:2017-08-03 , 发布人:华恒智信分析员

正所谓“人言今岁热,迥与常岁殊”,这个夏日让人着实酷暑难耐,不论是北京、上海、杭州、深圳,还是越南。说起越南,今年我们的团建选在了越南,这个国家一般工人收入仅每月600元人民币,但几乎人人都用智能手机,大街上随处可见中国手机品牌和日韩电视品牌的广告,不由得感叹地球是“平”的。

回到正题,2017年半年已过,上半年的全球面板大小尺寸市场淡旺不相宜;进入下半年,对不同应用市场的企业和产业人士来说,状态也许正如这酷暑一般,有些人如坐针毡,有些事也如火如荼。简单从几个方面来探讨:

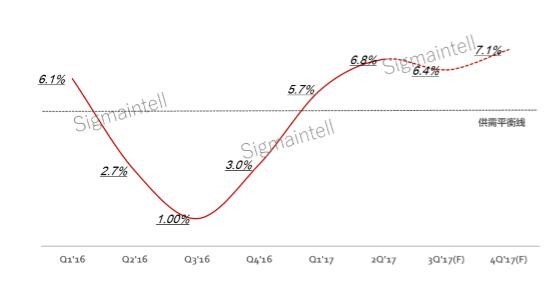

一、全球电视面板市场正迎来去库存阶段,下半年供过于求

2017年上半年,全球液晶电视市场出货量为1亿69万台,同比下滑6%;而全球液晶电视面板出货量同比下降1.5%。通过群智咨询(Sigmaintell)的全球TV市场产销存研究模型测算,全球电视品牌的总库存不断攀高,二季度末已达到6个季度以来最高水平,其中:主力品牌库存水位来到10周,部分整机代工厂高于12周。我们不得不正视一个问题,与国内10.5代投资热潮高涨相对应的是全球TV市场正在迎来一个去库存的需求下行阶段。

究其缘由,我们简单总结几点如下:

(一)2016年下半年到2017年一季度电视面板价格高涨,全球电视终端市场价格逐渐上涨,一定程度上抑制了终端需求。

(二)在面板价格高企和市场需求下降的双重影响下,品牌厂商盈利能力锐减,促销乏力,库存消化速度减缓。

(三)一季度夏普断供事件,二季度面板厂积极出货,这两个因素干预了整机厂备货节奏,拉动整机厂商上半年积极备货。

(四)终端需求下滑和面板备货增长反向作用,下游整机库存水位持续增加。

基于市场上半年的总体表现,我们预计下半年全球TV面板市场转为供过于求,根据群智咨询(Sigmaintell)供需模型测算,下半年全球TV面板供需比为7%(5%为供需平衡线),面板价格的下跌在所难免,产业的盈利也将下滑。

2016年Q1~2017年Q4全球电视面板市场供需关系走势

备注:供需比5%为供需平衡线

“若无一雨为施泽,直恐三伏便欲然”,如何缓解电视面板降价趋势?电视整机厂商将如何调整下半年策略?哪些面板厂商将受到更大影响?新进面板厂将如何应对市场的急速变化?关于这一系列备受行业关注的问题,我们的TV面板和整机市场分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上进行详细分析。

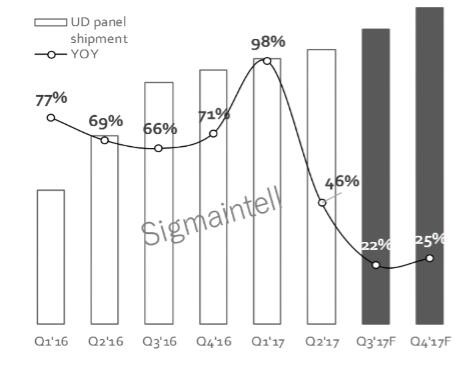

二、4K电视面板市场几近成熟,新技术增长点倍受期待

根据我们调查的数据来分析,全球4K电视面板出货量增速将从2017年三季度开始趋缓(如下图)。见微知著,目前全球大尺寸电视面板市场(55英寸及以上)中4K渗透率已达到近90%,市场增长点将从大尺寸向43’’~50’’的中尺寸段转移,但受到中尺寸需求低迷影响,我们预计未来两个季度4K增速将显著回落。

如何拉动4K需求的继续增长?哪项技术将成为继4K后拉动市场增长的动力呢?我们认为这是面板厂应该积极思考的重要议题之一。

2016年Q1~2017年Q4全球4K(UHD)液晶电视面板出货量和同比增长趋势(Kpcs, %)

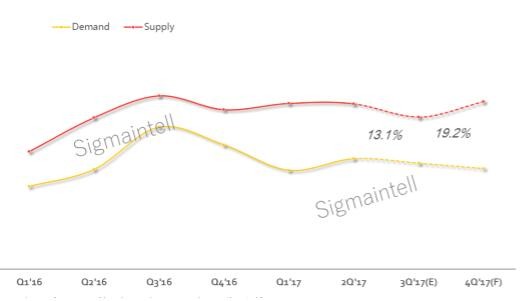

三、全球IT、显示器市场从“增量”转向“增利”,面板供需宽松

我们研究发现,相较于TV品牌,显示器品牌面对高企的成本,上半年销售策略更为激进。为了刺激需求复苏,显示器品牌上半年在中国市场率先启动了价格促销和渠道补贴,但需求增长并未在短期内显现,盈利局面反而日益严峻。因此,下半年显示器品牌的总体策略也从增量转为增利,品牌对面板采购策略趋于保守。但从供应方面来看,显示器面板的供应大多与TV共享产能,受到TV新产能持续加持的影响,显示器面板供给仍走强。我们预计总体显示器市场供需关系宽松,面板价格继续下行。

而从Notebook和Tablet来看,下半年将呈现供需平衡,价格平稳。需求方面因为终端整机库存较为健康,整机品牌的备货积极性颇高。但供应方面面临旧生产线停产的影响较大:

首先,三星显示SDC今年二季度关停了最后一条a-si 5代线,受到影响的主要为Notebook和Tablet面板供应。

其次,LGD正在逐渐减少其5代线的面板生产量,并逐步转移产能至OLED照明。

2016年Q1~2017年Q4全球IT应用显示面板供需比走势及预测(%)

备注:IT应用包含显示器和笔记本电脑应用,供需比10%为平衡线。

下半年IT显示市场有哪些增长机会? 手机应用对Notebook和Tablet市场影响几何?中国显示器市场何时复苏?我们IT市场分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上就此进行详细解读。

四、库存去化,全面屏上量,下半年全球手机面板市场由松转紧

上半年整个面板市场最热闹的当属手机面板。首先,OLED的投资受到追捧;其次,16:9向18:9全面屏加速转换;再次,经过上半年调整,品牌库存趋于健康。这为下半年旺季需求的正常启动奠定了良好基础。我们预测:

(一)下半年a-Si面板市场供需趋紧,价格上涨

受到18:9全面屏需求的影响,a-Si产能也全面转向开发18:9产品。在尺寸放大和良率降低的影响下,a-Si手机面板供需关系开始收紧。根据群智咨询(Sigmaintell)测算,每供货1000万片18:9面板,一年额外消耗的产能相当于8K的G6生产线产能。

(二)四季度LTPS面板将恢复供需平衡

虽然今年新增的LTPS产能较多, 但同样受到全面屏新品拉动,LTPS的需求将在四季度迎来全面复苏。我们预测2017年四季度全球LTPS手机面板需求量环比三季度将呈倍数增长。

(三)下半年OLED面板供应紧张

上半年OLED面板市场(包含刚性OLED和柔性OLED)供需平衡,但伴随着苹果、华为、OPPO、Vivo等品牌新品的积极拉货,下半年全球OLED市场将进入紧张状态。供应方面,LGD和BOE今年各新增的一条G6 OLED产线分别将于第三季度和四季度开始对市场供货,但供给能力有限,市场供应仍主要依赖三星SDC的扩产。

下半年手机面板涨幅将持续到何时?18:9全面屏对手机需求拉动力有多少?LTPS是否具有长期竞争力?柔性OLED的供应和技术发展进展如何?我们Mobile等小尺寸市场多位分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上全面分析手机面板技术和供应链趋势。

五、写在文末的几点建议

过去一年,面板价格经历了历史性的涨幅,也带来面板产业盈利历史性高涨,但供需和价格的弹性变化并未改变。面对市场和供需的急速变化,我们提供几点建议:

(一)国内面板产业的企业家们需有更理性的心态:市场供需波动是常态,未来产业链一体化企业策略变动将加剧供需波动的剧烈程度。居安则思危,行业各界应更为理性审慎地对待高世代产线投资。

(二)面板厂商应阶段性减缓大尺寸新产线爬坡速度:以平稳渡过市场去库存阶段,缓解过度价格竞争带来的盈利下滑。

(三)需求下行中蕴藏着技术创新机遇:此轮市场下行期,4K电视面板增速也面临走缓。单纯依靠价格刺激将伤害整个产业链的盈利,如若不是价格,那必是技术创新才能推动再次增长。

(四)市场的剧烈波动将考验企业经营和战略决策能力:中小企业应避免非理性的业务扩张,多关注自身经营稳健性和市场趋势的变动。

来源: OFweek 显示网群智研究李亚琴