扫一扫,关注

扫一扫,关注

那些年被投资人忽视的华显光电

发布时间:2017-08-03 , 发布人:华恒智信分析员

2014年5月30日,唯冠国际发布股本重组和债务重组的公告,TCL显示科技成为它的救命稻草。当然作为唯冠国际的债权人及股东,谁都不想它退市,它的资产就算完全清算也无法偿还债务,TCL显示科技的出面无疑是给了债权人和其他股东希望。在2015年6月份,唯冠国际复牌了,当天股价涨幅达227.31%,在2015年7月底它更名为TCL显示科技。

在2016年10月24日,华星和华显就搞在一起了,华星和TCL显示科技之附属公司合资成立武汉华显光电,注册资本5亿元,业务主要是为集团提供LCD显示零件及模组研发、制造及零售。2017年3月21日TCL显示科技更名为华显光电,其实这是为2017年5月份的收购做准备,公司的名称就非常明显。

武汉华显量产具成本优势,但需亏损准备?

华星和华显存在着明显的垂直业务供应关系,虽同属于同一控股股东,但业务上还是独立运作的。智通财经APP翻阅华显光电2017年中期业绩,它称与华星构建的武汉华显经营的LTPS LCD模组全自动化生产线,手机用贴合显示模组年均产能5000万片,并预计在2017年下半年实现量产。

而武汉华显和TCL重金打造的武汉华星生产厂房相邻,采购物料也节省了不少物流成本和时间成本。武汉华星光t3项目在2016年第四季度已经开始量产,主要为武汉华显提高LTPS面板,t4第6代柔性LTPS–AMOLED面板将在2020年上半年实现量产,从采购成本上说,武汉华显拥有很大的成本优势。

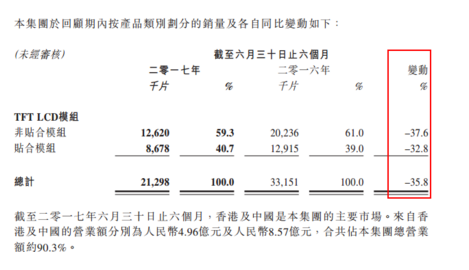

不过上述内容均是未知的,智通财经APP了解到,华显光电在2017年半年度的销量并不理想,TFT LCD模组总体销量下滑了35.8%,其中非贴合模组下滑37.6%,贴合模组下滑32.8%。武汉华显下半年才开始量产,故当期无法为华显提供业绩贡献,当期华显的股东净利润上涨15.75倍,主要源于销售成本的下降,毛利上涨了2.18倍。

实际上,在武汉华显量产期间短期很难为华显提供业绩贡献,相反,可能会带来亏损准备,如此一来,华显的股东净利润2017年度可能会下滑。但行业前景是好的,根据华显2017年中报透露,LTPS–LCD和LTPS–AMOLED在全球智能手机市场参透率持续提升,2018年将分别达到41%和30%,占据主要市场份额。

财务算健康,华显估值算不算高?

武汉华显在量产期间,华显的财务健康就非常有必要性了,因前期的可能性亏损需提高减值准备。智通财经APP通过华显光电2017年上半年业绩了解到,它的当期流动资产为14.11亿元亿元,其中存货部分为2.5亿元,其流动负债为12.76亿元,流动比率为1.11倍,速动比率为0.9倍。

从数据上看,华显光电短期债务还勉强可以,但仍可能存在吃紧的情况。不过智通财经APP发现,它的应收账龄很短,一个月以内的有4.58亿元,两个月以内的有6.945亿元。从这方面说,它资金的回收期限并不长,整体财务还算健康。

从华显目前的估值看,其PE值为23.8倍,PB为5.9倍,看上去是略高了,而且2017年因武汉华显刚量产导致的减值亏损,2017年度PE数据可能会更高。但TCL打造的垂直供应系统,从武汉华星上游供应到武汉华显,再由武汉华显中游供应到TCL,看上去处于中间的武汉华显很有优势,它不需要担心原料采购和客户问题。

如果从业务独立的角度讲,武汉华显在2017年虽难实现盈利,但订单却可以保证,也就是说,它的资产值将随着订单量大幅提高,华显作为持股公司自然受益。如此一来,一方面华显商誉和资产增值的提高可以抵消减值亏损,另一方面也导致华显的PB值将大幅下降,从这个角度来说,华显值得关注。

来源:新浪财经