扫一扫,关注

扫一扫,关注

2018年功率器件下游领域需求分析

发布时间:2018-02-06 , 发布人:华恒智信分析员

1、功率器件需求从传统的工业控制和 4C 产业扩展到多个新领域

功率器件是进行功率处理,具有处理高电压,大电流能力的半导体器件。典型的功率处理,包括变频、变压、变流、功率管理等等。功率器件几乎用于所有的电子制造业。目前功率半导体的应用范围已从传统的工业控制和 4C 产业(计算机、通信、消费类电子产品和汽车),扩展到新能源、轨道交通、智能电网等新领域。

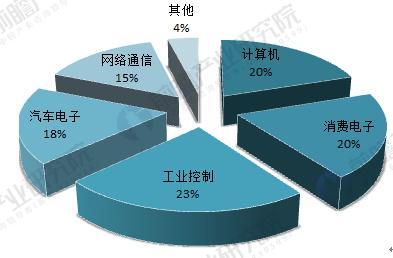

图表1:功率器件应用领域分析

资料来源:前瞻产业研究院整理

具体市场结构来看,工业控制、计算机、家用电器是前三名应用市场,占比分别为23%、20%、20%;汽车电子和网络通信次之,分别为18%、15%;其他领域加起来占4%。

图表2:功率器件应用领域结构(单位:%)

资料来源:前瞻产业研究院整理

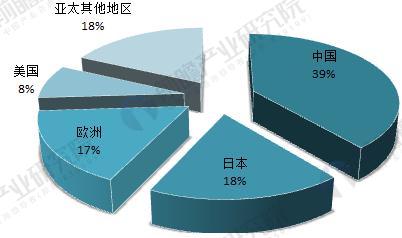

整体来看,近年来由于工业控制、家电产品、充电设备等终端应用不断追求更高能源效率,功率器件下游产品范围的稳步扩张、产量的大幅增长以及功率器件技术的快速更新,功率器件市场在全球范围尤其是中国地区都保持稳步增长,多领域应用持续支撑需求上涨,中国占据全球功率器件约 40%市场份额。

图表3:全球功率器件区域分布结构(单位:%)

资料来源:前瞻产业研究院整理

2、多领域应用持续支撑需求上涨

从通信主要产品产量来看,2017年,我国生产手机4.91亿部,同比下降12.3%。生产移动通信基站设备25412.2万信道,同比下降20.33%。

从汽车产量来看,2017年我国汽车产量达到2994.2万辆,比上年同期增长6.2%,其中功率器件应用更大的新能源汽车产量达到79.4万辆,比上年同期增长了53.6%。

从消费电子角度来看,尽管家用视听行业生产增速回升,2017年,我国生产彩色电视机17233.1万台,同比增长1.6%,但白家电依然增长疲软,且2017年平衡车产量较2016年有较大幅度的下降。对相关功率器件带动作用有限。

从计算机应用来看,我国计算机产量有所上升,2017年,生产微型计算机设备30377.8万台,同比增长4.72%。

图表4:2017年功率器件下游行业发展情况(单位:亿部,万信道,万辆,万台)

资料来源:前瞻产业研究院整理

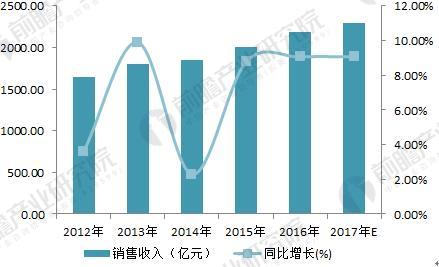

因此,汽车、计算机应用、消费电子等领域市场的发展,推动了功率器件需求上涨,2017年我国功率器件市场销售规模达到2288亿元,同比增长9.6%。

图表5:2012-2017年功率器件行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

3、新能源汽车发展加速功率器件需求

功率半导体器件在新能源汽车和充电桩中应用广泛,内燃机引擎中所使用燃油泵和活塞,正被锂离子电池、逆变器和 IGBT 所取代。据丰田汽车统计,功率半导体器件用量在电动汽车中占到所有半导体器件的25%。Mosfet、IGBT 等功率模块也是充电桩、充电站等设备的核心器件。

在政府大力推动及各种补贴政策扶持下,2017 我国新能源汽车的产销量持续高增长,全年新能源汽车销量达 77.7万辆,同比增长 52.3%。中国市场已经成为世界上新能源汽车最大的市场,也是增速最快的市场之一。

图表6:2012-2017年新能源汽车产销量走势(单位:万辆,%)

资料来源:前瞻产业研究院整理

作为新能源汽车必不可少的基础配套设施,我国充电桩行业也正处于高速建设期,市场空间同样广阔,根据国家发改委印发的《电动汽车充电基础设施发展指南(2015-2020)》,到 2020 年国内充换电站数量将达到1.2 万个,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车的充电需求。

图表7:2013-2020年新能源汽车充电桩数量及预测(单位:万台)

资料来源:前瞻产业研究院整理

4、政策加持,功率器件应用市场有保证

政策上,国家意志推动半导体行业崛起,作为高铁、军工中关键的功率半导体器件,国家会给予政策和资金上的支持。2015 年5 月国务院正式发布了《中国制造 2025》强国战略,明确提出将先进轨道交通装备、节能与新能源汽车、电力装备、高档数控机床和机器人等列为突破发展的十大重点领域。

以上分析级数据均来自前瞻产业研究院发布的《2018-2023年中国功率器件行业市场需求预测与投资战略规划分析报告》。

来源:前瞻产业研究院