国产芯片获重要突破,军工芯片迎快速发展

发布时间:2018-05-08 , 发布人:华恒智信分析员

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年4月23日目录

►国产自主可控芯片重要突破口,军工芯片将迎快速发展(东方证券)

►税延政策护航商业养老险,四大险企价值严重低估(方正证券)

►雄安规划纲要获批,未来五年环保市场规模逾千亿(光大证券)

►海外购物消费回流趋势已现,免税行业发展空间巨大(国金证券)

►国内注塑机行业崛起,龙头企业积极参与全球竞争(上海证券)

1.国产自主可控芯片重要突破口,军工芯片将迎快速发展(东方证券)

美国企业被禁在未来7年内向中兴通讯销售元器件,我国关键电子元器件长期无法自主可控问题又成为国人之痛,军用芯片由于其在国防安全的重要地位和供应体系相对封闭的特点,其国产替代和自主可控有望迎来快速发展。

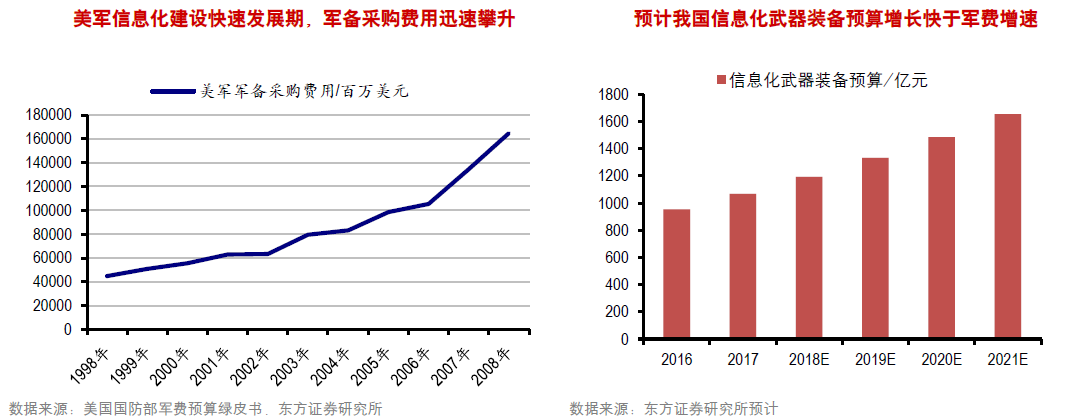

东方证券指出,军用芯片很大程度影响信息化装备的作战效能,已成为我军信息化作战能力发展瓶颈,将得到优先和快速发展。当前我军的信息化建设以技术革命为主导,重点发展信息化武器装备,核心在于装备的电子化和计算机化。军工芯片作为电子化的硬件基础,被喻为信息化装备的“神经中枢”,很大程度上决定信息化武器装备的作战效能。鉴于在信息化装备所处的核心地位,军工芯片将得到优先和快速发展。

由于起步较晚,我国军工芯片自给率不足,加之国外芯片封锁,军工芯片国产化刻不容缓。据估计,我国军用芯片每年200亿以上国产替代空间,军工科研院所等机构正在通过“逆向设计+自主研发”等方式逐款逐型号实现国产化替代,在军用CPU(龙芯、飞腾等)、GPU(景嘉微国产GPU)、DSP(38所魂芯、14所华睿系列)等领域已取得一些突破。未来,随着半导体技术和制造工艺的提升,军工芯片国产化将得到较快的发展。

东方证券指出,军民融合已上升为国家战略,作为军民两用技术,军工芯片将迎来大发展。首先,芯片的核心技术军民两用,军民领域可相互促进。其次,民用半导体技术发展较快,一些IC设计公司在SoC等领域上已接近世界一流水平,未来民技军用渐成主流趋势。最后,民用商用领域大多采用架构授权等形式,由于军用对计算性能要求略低于民用以及军用采购特殊性等,军用元器件或可成为实现自主可控的突破口,进而带动国内整个半导体行业的发展。

基于国内现状,东方证券短期看好已进入军方供应体系公司和细分空间大、技术积累深厚的子行业,如航空航天芯片等。中长期建议关注FPGA芯片和技术积累量变到质变、能在多个领域实现自主可控的高科技公司。

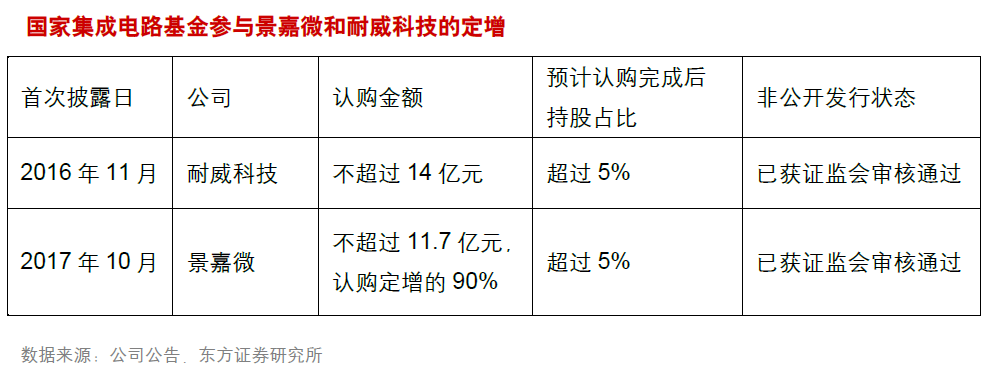

东方证券建议关注涉足军工芯片领域的上市公司航锦科技(000818.SZ)、振芯科技(300101.SZ)、景嘉微(300474.SZ)、耐威科技(300456.SZ)、紫光国芯(002049.SZ)等;以及背后大股东在自主可控DSP芯片上取得突破的四创电子(600990.SH)、国睿科技(600562.SH)等。

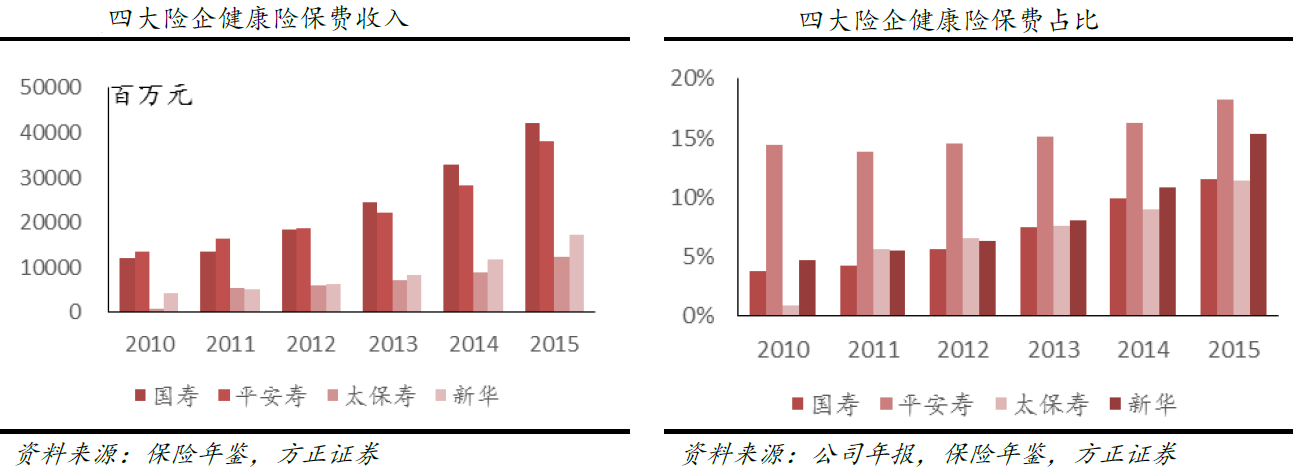

2.税延政策护航商业养老险,四大险企价值严重低估(方正证券)

中国人口老龄化、赡养比急剧下降抚养压力加大,但第一支柱社会养老保险空账问题、第二支柱企业年金动力缺失问题,使得养老需求矛盾日益突出。我国商业保险经过改革开放近40年的发展已相对成熟,但第三支柱的个人商业养老保险发展滞缓。

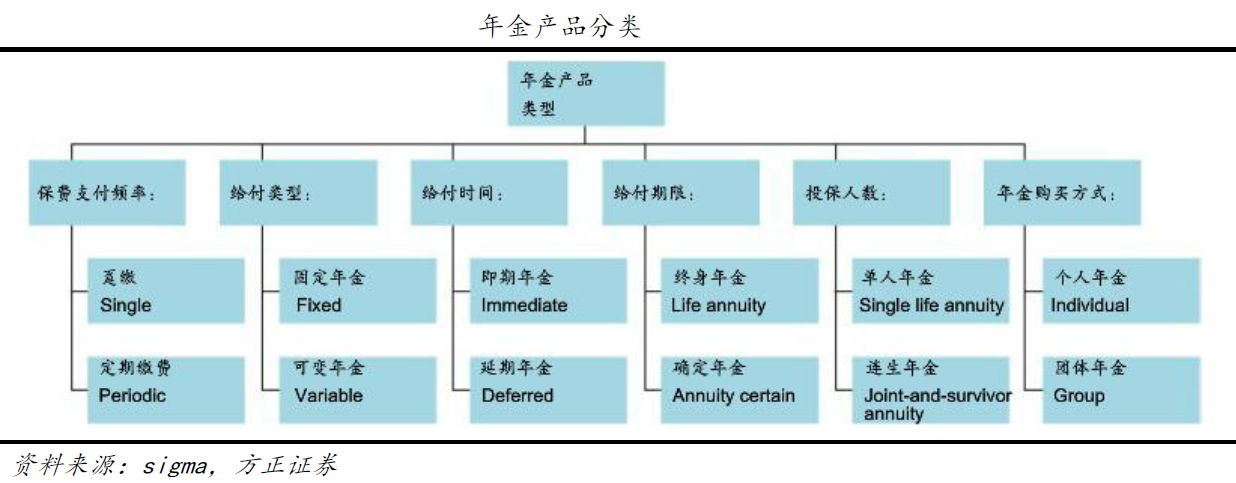

经过历时10年的讨论与研究后,财政部联合5部门日前正式出台税延养老保险政策。将推出的产品可能划分为传统非分红年金保险、分红型年金保险、万能型年金险、投资连结型年金险四类。

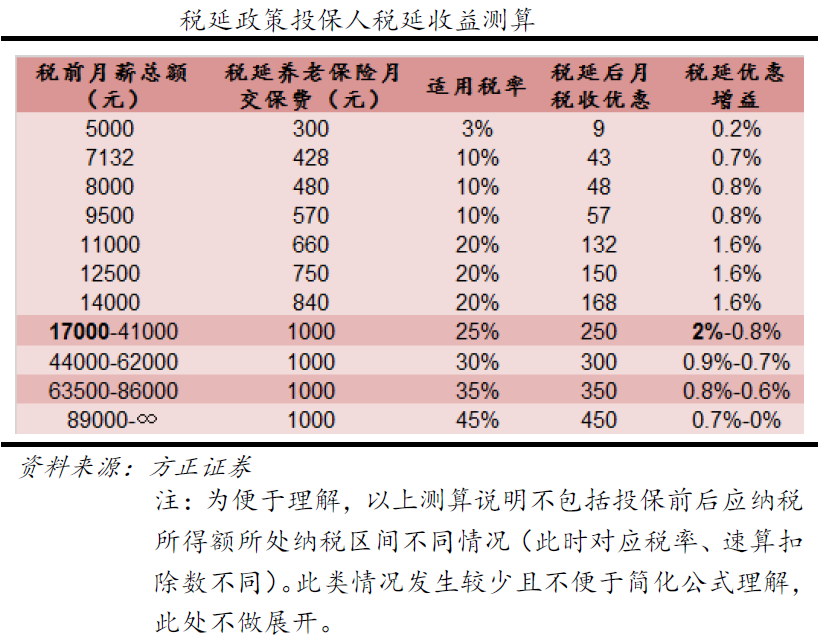

方正证券认为,投保人和保险公司将双双从中获益。对投保人来说,若纳税人年满30岁交费期30年,则通过投保税延养老保险,可享受0.7%~2%的税收优惠,并最终享受4.3%~5.3%的包括年金返还的总年化收益率;对上市险企来说,假如养老保险试点在3年内推开至全国,年保费增幅30%,按当前四大上市险企50%的市占率、长期年金险20%新业务价值率测算,将在2019年为上市险企带来6.4%的新增保费、3.8%的新业务价值增量。假如试点在5年内推开至全国,则2019年上市险企将受益于政策提升保费3.8%、新业务价值提升2.3%。

方正证券指出,欧美等西方发达国家在养老体系上都搭建了“三支柱”体系,在基本养老压力较大、行业竞争充分的美国、加拿大个人养老年金市场发达。而代表两国的个人养金账户IRA、RRSP/TFSA都在享受税收递延政策后快速发展。除保险公司外,海外基金公司、信托公司同样深入参与个人养老金账户管理,受益税延政策。

方正证券认为,当前实施的年金险税延政策在覆盖力上相对有限,政策导向更多是方向激励。随着纳税群体的增加和老龄化的加剧,以及可能出台的后期政策,税延效应可能会加速释放。除此之外,保险公司还可以从产品创新、产品投资上做更多布局。

除商业养老保险,商业健康保险发展也备受关注。上市险企也纷纷将商业健康保险视为拉动当下业务增长、价值提升的重要手段,陆续开发核心健康保险产品。方正证券认为,税延养老保险预计将缓解今年年金险销售难题,预计储蓄险销量保持平稳或略有下滑,健康险增长30%左右,上市险企内含价值增幅保持15%水平,合理估值在1.5倍P/EV。而当前四大险企估值与新业务创造价值周期被严重低估,推荐中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)。

3.雄安规划纲要获批,未来五年环保市场规模逾千亿(光大证券)

2018年4月14日,中共中央国务院批复《河北雄安新区规划纲要》。批复中关于环境保护的相关要求明确指出,雄安新区蓝绿空间占比稳定在70%,远景开发强度控制在30%;森林覆盖率达到40%,起步区绿化覆盖率达到50%。采用先进技术布局建设污水和垃圾处理系统;强化大气、水、土壤污染防治,加强白洋淀生态环境治理和保护,逐步恢复白洋淀“华北之肾”功能。

生态优先、绿色发展一直是新区建设的核心原则,也是推动新区建设的源动力。通过大规模开展植树造林和国土绿化,将生态湿地融入城市空间,以白洋淀治理为源,以水环境整治为先,进而带动整个新区的生态保护建设,方可实现新区的可持续发展。

光大证券指出,根据对雄安新区未来五年生态环保市场空间的测算,市政给排水、环卫及垃圾处理、水环境生态整治、市政综合管廊、植树造林等基础设施建设投资保守估计约1200亿元,其中水环境治理近700亿元,园林绿化约200亿元,环保类基建近300亿元。需要进一步指出的是,在雄安新区采用先进技术布局建设污水和垃圾处理系统将进一步提高单位投资额,同时白洋淀的治污有望带动整个河北省流域的治理及各类绿化、树木种植等工作。从大的层面上讲,雄安新区的整体生态环境治理应从全盘考虑,因此,光大证券认为雄安新区的总体环保市场空间会在保守估计的情况下进一步增长。

光大证券将环保行业投资评级上调至“买入”,分析认为:①环保及PPP板块:随前期利率处高位以及社会资本、银行及地方政府去年及今年初的整体金融监管估值已经达到低位,若宏观基本面持续偏弱,金融监管政策边际放松有利于对整体板块估值提升;②污染防治作为今年“三大攻坚战”之一,政府资源以及相应投入会增强,从基建投资结构上看,对环保类项目也会有倾斜,有利于提升环保板块项目落地及投资热度;③新区规划的正式批复,雄安催化因素以及具体项目实施将起步,提前抢占雄安新区市场的环保企业发展可期。建议关注启迪桑德(000826.SZ)、碧水源(300070.SZ)、东方园林(002310.SZ)、岳阳林纸、(600963.SH)、雪迪龙(002658.SZ)、先河环保(300137.SZ)。

4.海外购物消费回流趋势已现,免税行业发展空间巨大(国金证券)

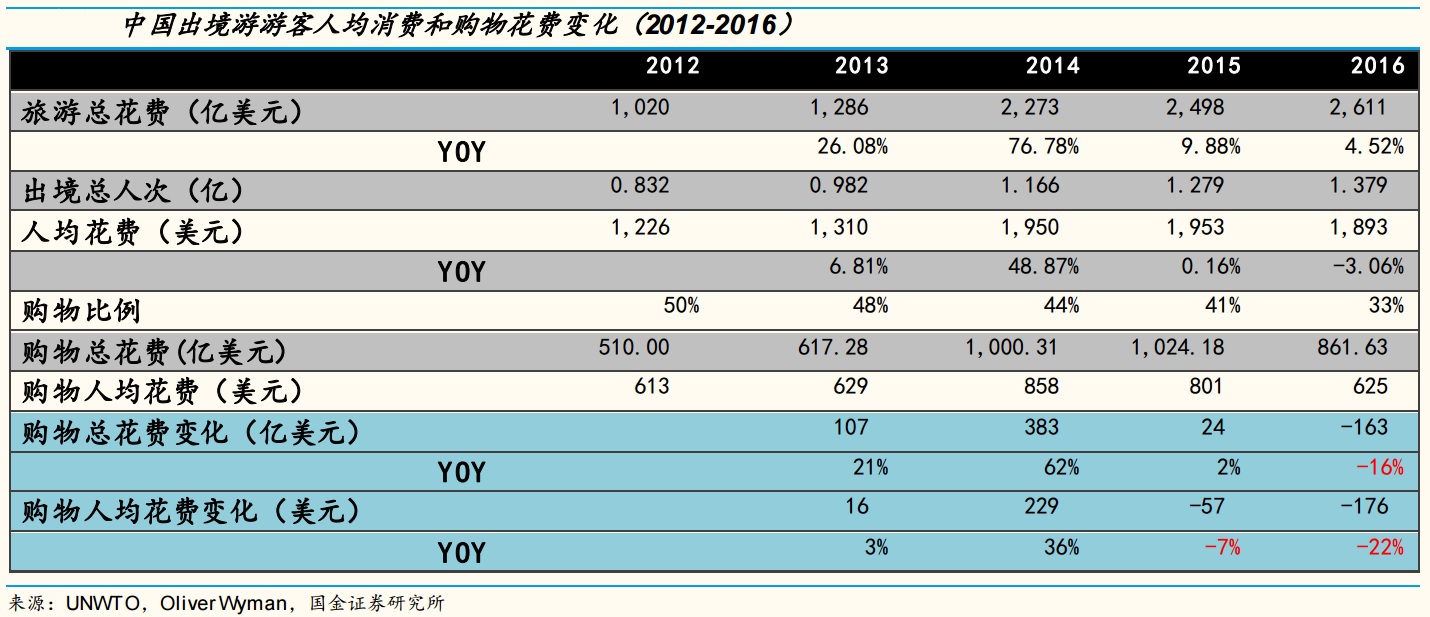

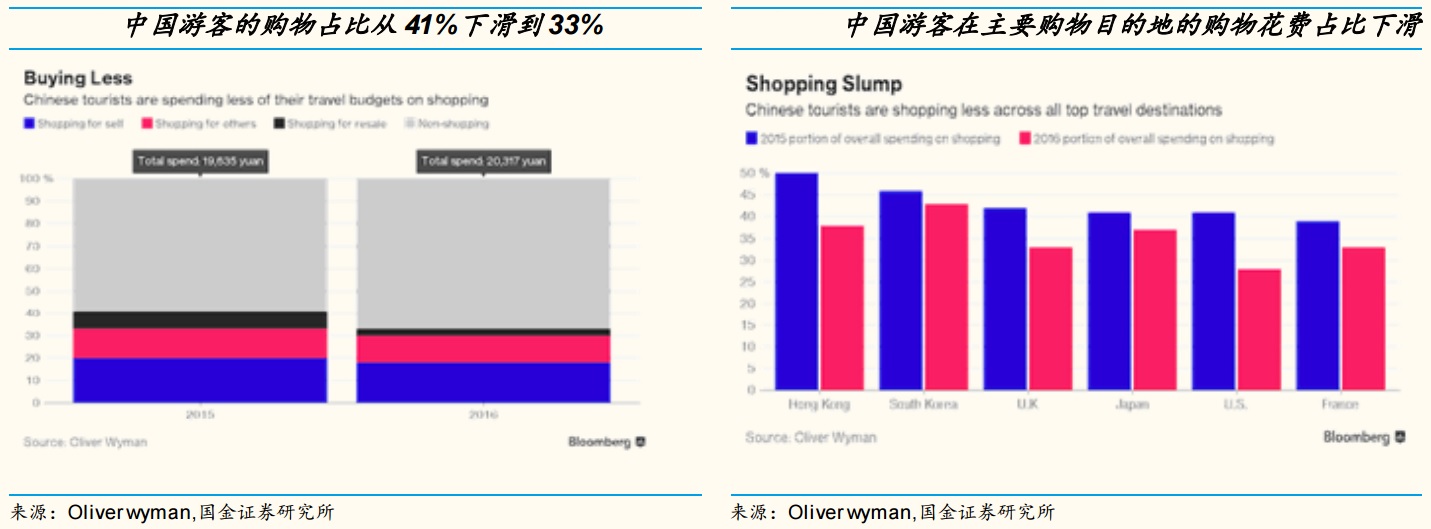

国金证券认为,海外购物消费回流的趋势已在2015年开始出现,趋于理性消费和免税/低税渠道更多元化是主要原因。

2016年,海外旅游购物花费减少了约1000亿。奢侈品消费正在逐渐“回国”,国金证券认为这其中有两方面的因素:一是随着2015年起中国出境游客增长进入平台期,且购物消费趋于理性,境外消费的吸引力正在逐渐下降;二是海淘和境内免税途径不断增多,在国内有更多元的渠道可以购买免税/低税的海外商品,包括免税店渠道、跨境电商平台和代购等。

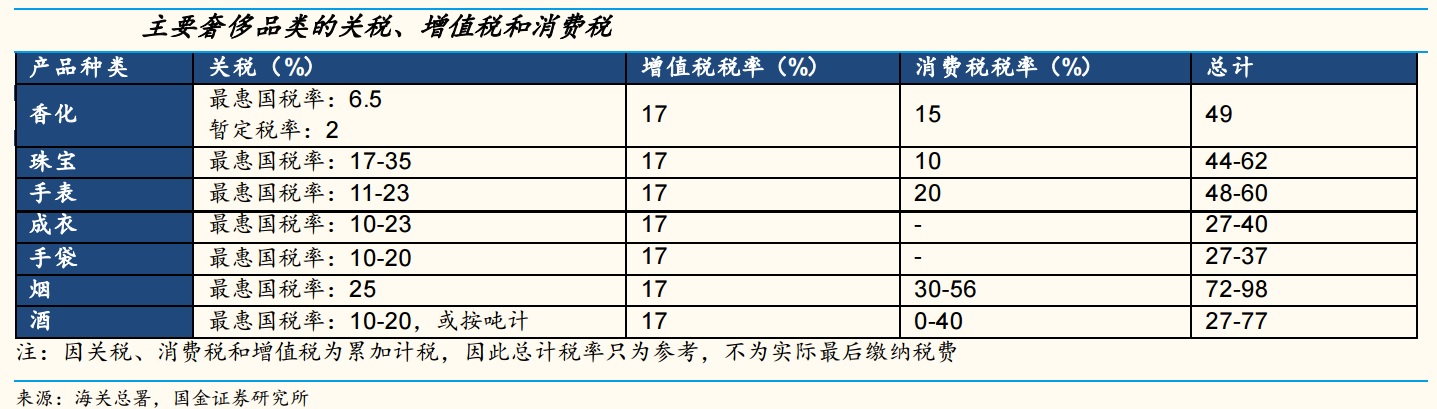

国金证券指出,虽然国内对于关税降低的呼声很大且改革力度逐步落地,但是针对商品的品类依然集中在与民众生活紧密相关的日用消费品类,且关税并不是唯一造成奢侈品地域价差的主要原因,因复合税制的原因,消费税和增值税的税额更高。同时消费税和增值税在我国现行税制目标下,取消对奢侈品的征收是很困难的。

国金证券把跨境电商市场和免税市场作了比较发现,从目前国内跨境电商的总量来看,2017年已达到1.85万亿的市场规模,而国内免税市场2017的销售总额也才约300亿。从消费频次来看,跨境电商的高频次低客单价和免税的低频次高客单价决定了各自有不同品类的消费场景;从行业红利来看,除了消费升级的带动外,免税比跨境电商更能享受出境游的成长红利;从国家政策来看,对跨境电商的规范化从政策法规、行邮税征收等角度展开,而免税渠道国家的扶持力度在加强;从价差来看,跨境电商需要征收行邮税(2018起征收综合税率),而免税渠道可减免关税、消费税和增值税。国金证券推荐关注中国国旅(601888.SH)。

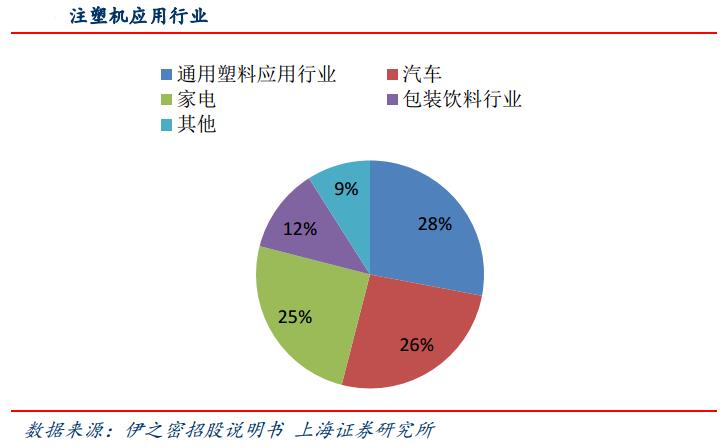

5.国内注塑机行业崛起,龙头企业积极参与全球竞争(上海证券)

注塑机是借助螺杆(或柱塞)的推力,将已塑化好的熔融状态的塑料以高压快速注射入闭合好的模腔内,经固化定型后取得制品的工艺过程。其经历合模、注射、保压、冷却塑化、开模、脱模等动作过程。

上海证券认为从塑料的消费的绝对值和相对指来看,中国塑料制品市场潜力依然巨大;下游汽车、3C行业的消费升级和创新,持续带来行业新的需求;2010年注塑机行业迎来爆发式增长,随着5年更新周期的到来,支撑行业稳态需求的。以上三重驱动力推动国内注塑机行业稳步增长。

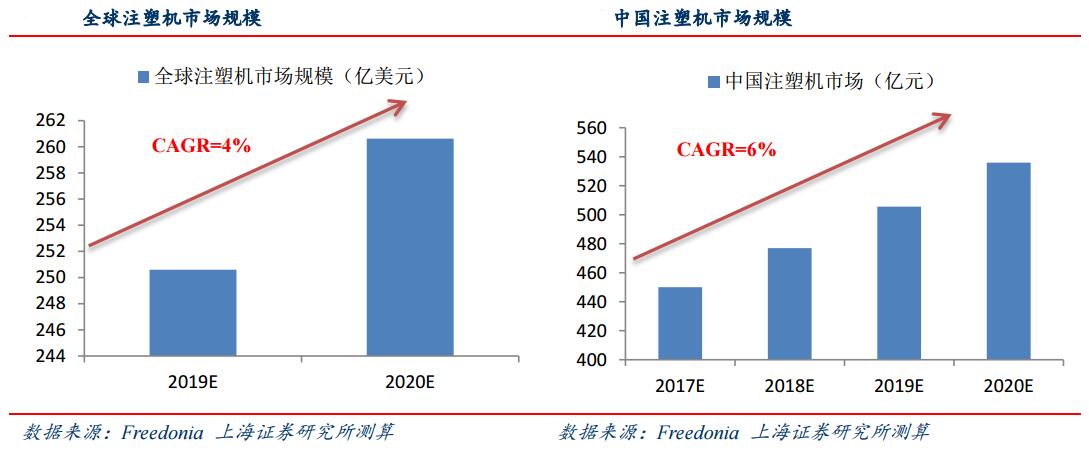

上海证券测算,2017年国内注塑机市场规模为450亿元,预计未来中国注塑机市场复合增长率6%,到2020年市场规模达536亿元;全球注塑机市场复合增长率6%,到2020年市场规模达1720亿元。中国依然是全球最主要的注塑机市场,但是新兴市场的兴起市场潜力更大,例如印度的塑料产量在2018年迎来翻番。而电动化、大型化、智能化是注塑机行业的未来发展方向,满足了下游对精密稳定性、节能环保、智能等新兴需求。

对比国内外的企业的,德国、奥地利在大型精密注塑机占据优势,日本在电动注塑机占据优势,目前国内主要集中于中低端。但是国内的注塑机竞争力不断增强,以海天国际为首的企业收入不断增长,注塑机行业从2010年的19.93亿元的贸易逆差和2017年的28.51亿元的贸易顺差,是中国注塑机行业崛起和竞争力提高的最好佐证。国内目前也在不断布局高端的电动和大型注塑机,成为成长最快的产品。国内注塑机企业的优势不断加强,布局全球市场成为共同的选择,加大销售点布局以及在海外市场设厂,目前国内企业的海外收入占比20%~30%,未来占比会不断提高,全球化的布局将中国注塑机提供更多的成长空间。

上海证券认为,2018年整个注塑机需求依然不弱,而长期来看,中国国内注塑机企业竞争力不断增强,在全球市场中的布局,必然会不断有新的注塑机龙头企业诞生。注塑机行业投资标的建议关注:海天国际(1882.HK)、伊之密(300415.SZ)、泰瑞机器(603289.SH)、天华院(600579.SH)。

来源:一财网

扫一扫,关注

扫一扫,关注