扫一扫,关注

扫一扫,关注

2018年半导体外延片行业市场现状与发展趋势分析

发布时间:2019-03-04 , 发布人:华恒智信分析员

近年来,全球硅晶圆出货量、市场规模和产能均得到明显提升,其中,6英寸及以下产品的产能和市场份额占比都趋于下降,而12英寸产品的重要性得到明显提升,预计未来硅片尺寸增大化是必然趋势。

全球出货量再创新高,市场规模仍有较大想象空间

从出货量来看,2015年以前,半导体硅晶圆的出货量一直是不温不火的状态。2016年,在全球DRAM和3D NAND Flash出货量大幅增加的带动下,半导体硅晶圆的出货量增长势头明显,2016年达到10738百万平方英寸,同比增长2.9%。但由于全球硅晶圆国际几大工厂的产能有限,且产能利用率全部已经达到了100%的水平,导致出货量仍旧跟不上下游需求的步伐,进而造成硅晶圆价格出现大幅上涨的情况。

2017年全球硅晶圆(含磊晶硅晶圆)出货面积连续四年打破历史纪录,连续5年维持增长,达到118.10亿平方英吋,较2016年增长9.98%。此外,由于下游需求旺盛,厂家持续扩大产能,2018年前3季度全球硅晶圆出货面积达到95.03亿平方英寸,再创历史新高。根据SEMI在2018年10月16日对2018-2021年全球硅晶圆片出货量的预测,2018年硅晶圆片出货量将达到124.45亿平方英;同时,增长势头将延续到2021年,即未来几年全球硅晶圆市况将持续强劲。

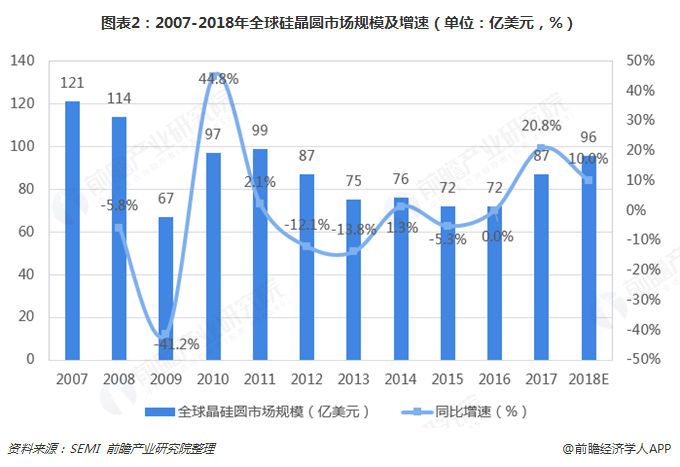

从市场规模来看,2007年至今全球硅晶圆市场规模波动变化。2017年,在硅晶圆出货量和价格的双双提升的影响下,市场规模得到快速扩张,营收规模达到了87.1亿美元,也比2016年的72.1亿美元增长了20.8%。但是,由于硅晶圆单价仍比历史最高点低很多,因此硅晶圆销售金额距离历史纪录的121亿美元仍有较大差距。2018年硅晶圆出货量持续增长,预计全年的销售额在96亿美元左右。未来全球硅晶圆市场规模仍有较大想象空间。

产能扩张增速放缓,硅片尺寸增大趋势突显

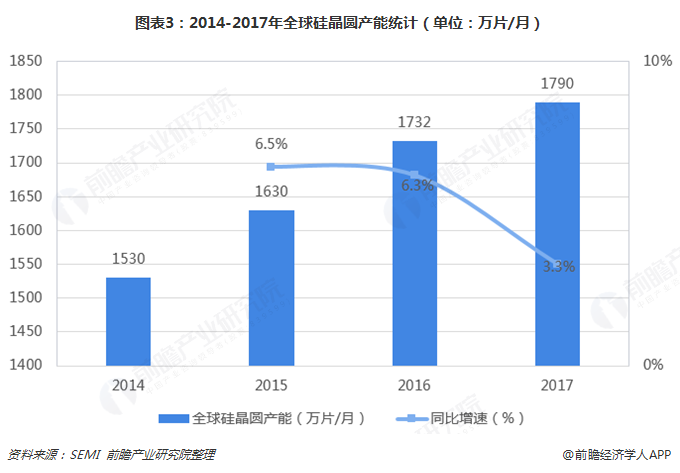

而从产能布局来看,近年来,全球硅晶圆产能持续扩张,但增速有所放缓。根据国际半导体产业协会公布的数据显示,2017年,全球硅晶圆产能在1790万片/月左右,同比增长了3.3%,增速较2016年明显下降。

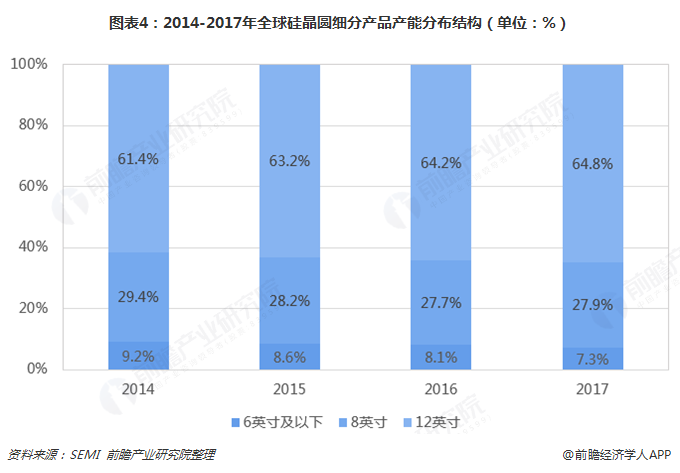

从细分产品的产能来看,硅晶圆按照直径大小总体可以分为6英寸及以下(150mm及以下)、8英寸(200mm)和12英寸(300mm)三大类型。2014-2017年,6英寸及以下的产品产能占比不断减小,而12英寸产品的产能占比不断增长。可见,硅晶圆供应厂商的产能布局重点正在向大尺寸硅片倾斜。

事实上,芯片的成本与硅片面积有直接关系,在面积大的硅片上,一次能够蚀刻出更多的芯片,并且芯片撞上硅片缺陷的概率变低,提高芯片的良品率。因此,半导体产业一直在追求面积更大的芯片。尽管从各尺寸硅片成为主流尺寸的时间点来看(1986年4英寸、1992年6英寸、1997年8英寸、2005年12英寸),大尺寸硅片的发展时间较短,但是目前已成为业界主流,占所有硅片需求的60%以上,而6/8英寸硅片的需求比例被进一步压缩。2017年,12英寸的硅晶圆市场需求占比高达67%,较2014年提高了近6个百分点,估计2018年大尺寸硅片的市场占比还将进一步提升。

此外,由于制造设备更换和良品率等问题,18寸硅片的研制虽然已投入数年,但成本高、回报低的问题一直没有得到很好的解决,陷入停滞。因此,预计未来数年12寸硅片仍将是市场主流,各大厂商将以提高12英寸硅片的纯度和精度为生产重点,以此提高企业的竞争力。

来源:前瞻产业研究院

作者:韦婷