扫一扫,关注

扫一扫,关注

2019年中国炼油化工设备行业市场现状及发展趋势

发布时间:2019-10-15 , 发布人:华恒智信分析员

2018年中国炼油能力实现三年连增 而炼油化工设备产销量连年下降

近年来,随着我国经济快速发展,对石油需求量(进口量)大幅增长,炼油能力也不断增长,截至2018年底,国内炼油能力啊8.31亿吨,实现三年连增。然而尽管我国炼油能力不断上升,但全国炼厂平均开工率72.9%,为全球最低。

此外,近年来炼油化工设备产销量连年下降。其中2018年国内炼化专用设备产量约162.2万吨,同比下降6.84%;销量约149.9万吨,同比下降10.72%。

炼油化工设备行业基本概况分析

炼油化工设备是指炼油、化工生产专用设备,但不包括包装机械等通用设备。根据国家统计局制定的《国民经济行业分类与代码》(GB/T 4754-2017),炼油、化工生产专用设备制造业隶属于专用设备制造业(C35)中的化工、木材、非金属加工专用设备制造业(C352),其统计4级码为C3521。根据我国炼油化工行业设备使用情况,炼油、化工设备产品分类如下:

中国炼油化工行业设备产品分类分析情况

资料来源:前瞻产业研究院整理

炼油能力不断上升 但炼油化工设备产销规模下降

近年来,随着我国经济快速发展,对石油需求量(进口量)大幅增长,为了满足国内不断上升的石油加工产品需求,我国加快了炼油能力的建设,不仅提出重点建设大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地建设,还提出支持民营和外资企业独资或控股投资石化产业,加快炼油能力和结构调整。

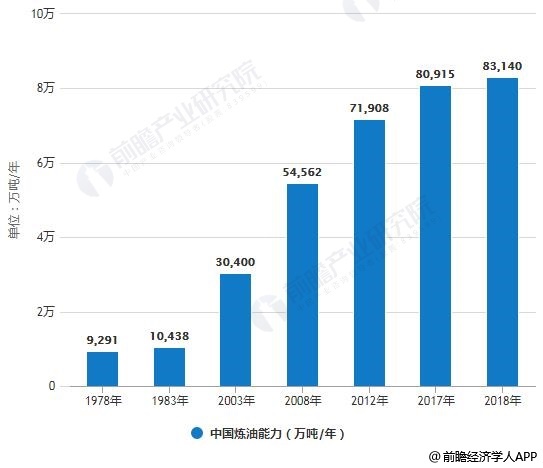

在此背景下,我国炼油能力增长迅速,由2003年的3.04亿吨,增长至2018年的9.31亿吨,2016-2018年,国内炼油能力已连增三年,其中2018年净增2225万吨/年(新增能力3390万吨/年,淘汰落后能力1165万吨/年),预计2019年,地方民营大型炼化项目相继投产,全国原油一次加工能力将净增3200万吨/年,过剩能力达到1.2亿吨/年。

1978-2018年中国炼油能力统计变化情况

数据来源:前瞻产业研究院整理

尽管我国炼油能力不断上升,但全国炼厂平均开工率72.9%,为全球最低。此外, 近年来我国炼油化工设备产销量连年下降。2018年国内炼化专用设备产量约162.2万吨,同比下降6.84%;销量约149.9万吨,同比下降10.72%。

2011-2018年中国炼油化工设备产销量统计情况

数据来源:前瞻产业研究院整理

国内炼油化工设备技术水平,进口替代加强

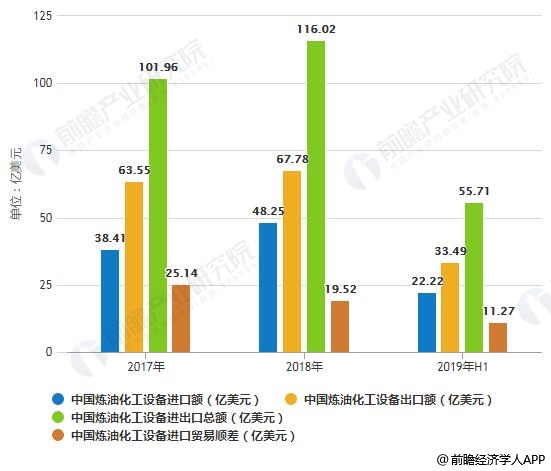

近年来,随着国内有实力的企业加大了科研与技术开发的投入,我国炼油化工设备技术水平得到了较大的提升,如2018年10月,由惠生工程承包的模块化设计、建造和总装的浙江石化4000万吨/年炼油化工一体化项目的乙烯裂解炉装置,单台乙烯产能为20万吨/年,开创了世界范围内最大单台模块化的制造先例,其高度约53米,总重量约3689吨;2018年4月,中国一重应用于浙江石化4000万吨/年炼化一体化项目的核心设备——3000吨级浆态床锻焊加氢反应器是全球单台重量最大的锻焊结构加氢反应器等。

随着国内炼油化工设备技术水平的不断提升,一方面加快了行业进口替代,一方面则加快了产品出口。根据海关数据显示,2012年我国炼油化工设备进出口总额为101.92亿美元,其中进口58.27亿美元,出口额43.65亿美元,贸易逆差14.63亿美元;2018年我国炼油化工设备进出口总额为116.02亿美元,其中进口48.25亿美元,出口额67.72亿美元,贸易顺差19.52亿美元。

2017-2019年H1中国炼油化工设备进出口金额统计情况

数据来源:前瞻产业研究院整理

行业集中度偏低 企业仍需加强研发投入提升产品竞争力

尽管近年来在炼化行业朝大型化、规划化推动下,炼油化工设备行业技术水平实现可快速上升。但由于我国炼油化工机械行业生产企业规模普遍较小,缺乏绝对的大型龙头型企业,产业集中度仍然较低,行业内排名前十企业仅约占整个市场的30%左右,其中,兰州兰石、中国一重、锦西化工、达力普等是规模相对较大的生产企业。

因此,未来随着石化行业不断换挡升级,炼油化工设备企业需加快科研与技术开发的投入,开发出技术含量高、更环保的新产品,增强企业自主创新能力和产业竞争力。

中国炼油化工龙头企业分析情况

来源:前瞻产业研究院