扫一扫,关注

扫一扫,关注

2019年中国海上风电行业市场现状及发展前景分析

发布时间:2020-01-13 , 发布人:华恒智信分析员

海上风电平价时代即将到来 2022年海上风电国家补贴或取消

可再生能源补贴政策收紧信号愈加明晰。上证报记者获悉,有关部门已研究明确2021年之后取消海上风电国家补贴。业内人士认为,政策将以更加市场化的方式推动行业发展,这也意味着海上风电平价时代即将到来。

从2018年开始,风电行业大景气周期开启,复苏趋势明显。进入2019年之后,风电行业复苏趋势持续加速,去年5月24日的风电平价上网时间表一出,迅速引燃了风电市场(特别是海上风电)的装机热情。

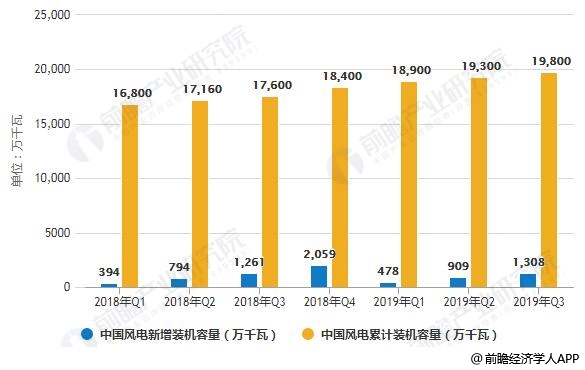

据国家能源局数据统计,2019年1-9月,全国新增风电装机容量1308万千瓦,截止9月底,累计并网装机容量达到1.98亿千瓦。1-9月,全国风电发电量2914亿千瓦时,同比增长8.9%;全国平均风电利用小时数1519小时,同比下降45小时。1-9月,全国弃风电量128亿千瓦时,同比减少74亿千瓦时;全国平均风电利用率95.8%,平均弃风率4.2%,弃风率同比下降3.5个百分点。全国弃风电量和弃风率持续“双降”。

2018-2019年Q3中国风电新增、累计装机容量统计情况

中国可再生能源学会风能专业委员会秘书长秦海岩表示,我国的风电补贴政策起到了“四两拨千斤”的效果,国家并未动用过多资金,通过消费端分摊成本,用电价附加的方式,撬动起一个具备世界领先水平的高端装备制造产业。

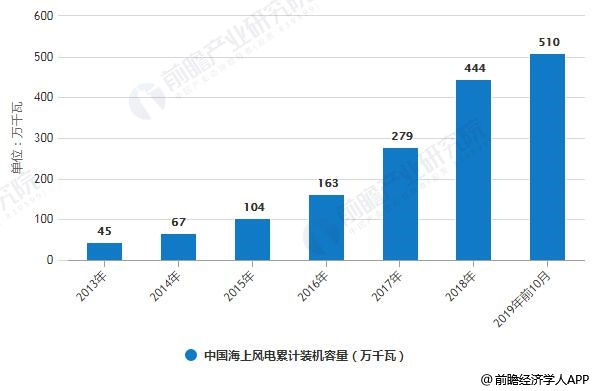

国家能源局发布的数据也佐证了上述观点。2018年,中国海上风电发展迅速。根据中国风能协会统计数据,2018年海上风电新增装机436台,新增装机容量达到165.5万千瓦,同比增长42.7%;累计装机容量达到444.5万千瓦。截至2019年10月,我国海上风电累计并网510万千瓦,已完成“十三五”规划目标的77%。从布局来看,福建、广东、天津等省市实现海上风电并网运行,浙江、辽宁、河北等省项目陆续开工。

2013-2019年前10月中国海上风电累计装机容量统计情况

据悉,有关部门将采取以收定支的方式,确立今后需要补贴的可再生能源建设规模。同时,拟从2022 年开始,停止新建海上风电项目的中央补贴,鼓励地方政府自行补贴,支持本地海上风电项目的建设。

抢装潮或将带动相关企业显著受益

在秦海岩看来,发展海上风电对地方经济发展的带动作用大,对地方经济社会发展、优化能源结构、提高能源自给率具有积极意义,而且广东、江苏、浙江、福建等沿海省份,既是负荷中心,财政实力也较强,补贴资金负担较轻。

根据相关政策测算,每年新增海上风电并网容量控制在300万千瓦(这个规模的市场容量,基本可以满足海上风电产业技术进步和持续发展的需要),地方政府从2022年开始接力补贴新并网的海上风电项目,2022年的补贴强度为0.2元/千瓦时,此后每年降低0.05元,到2025年补贴强度为0.05元/千瓦时,2026年降至零。

这些补贴平均分摊到广东、江苏、浙江、山东、福建等沿海省份后,占上述5省2018年财政收入(一般公共预算收入)比例最高不超过0.3%,最低仅为0.03%。即使按照每年5%的财政收入增长速率考虑,届时这个比例也会更低。但通过这些补贴,可以带来每年超过500亿元的固定资产投资,并拉动数万就业。

补贴退坡在即,冲刺抢装或成必然。海通证券研究认为,发电集团等会尽可能在2021年底前完成并网,2020—2021年风电行业的景气度有望继续提升,抢装从陆上蔓延到海上,相关企业将显著受益。

还有一种市场观点则认为,本次调整是从过去以补贴政策主导走向市场竞争推动。随着补贴形式调整,真正具有技术和规模化成本优势的优质海上风机制造商将脱颖而出。

平价对风机的成本控制提出了更高要求,而现有半直驱技术路线所具备的低制造成本和高发电量等优势,有望在大功率机组技术路线的争夺中逐步胜出。

来源:前瞻产业研究院