扫一扫,关注

扫一扫,关注

《2018中国工程机械流通领域报告》发布

发布时间:2018-11-06 , 发布人:华恒智信分析员

2018年10月23-25日,2018中国工程机械营销&后市场大会在杭州隆重启幕,来自中国工程机械行业的主流制造商、核心代理商、关键技术服务商,相关领导、专家、媒体以及流通领域价值链各方的代表,相聚本届盛会。

中国工程机械流通领域市场正在发生巨大变化,在大会开幕日,中国工程机械工业协会代理商工作委员会常务副会长冯桂英正式发布了《2018中国工程机械流通领域市场报告》,改报告从下游行业投资变化,代理商群体、用户群体的现状以及区域市场的调反馈及未来预测等方面进行分析。

中国工程机械工业协会代理商工作委员会常务副会长冯桂英

该报告分为以下四个部分,本文截取部分报告进行介绍:

一、行业与区域固定资产投资及需求变化

二、2018年代理商群体和用户群体的生存状态

三、区域市场调研反馈及中国工程机械市场指数

四、2019年中国工程机械市场预测

一、行业与区域固定资产投资及需求变化

从固投情况来看,今年采矿业、建筑业和房地产业的大幅复苏性增长是支撑次轮市场需求的重要因素,此外,与工程机械行业密切关联的水利、公路的投资额仍居高位。

固定资产投资处于负增长区间内的省份有新疆、内蒙古、宁夏、天津、海南、山西、甘肃、北京、黑龙江、吉林、青海(11个)省份,但整体趋势都是回暖中;处于正增长区间内的省份,10%以上增速的有贵州、福建、安徽、陕西、江西、广西、湖北、四川、湖南、广东、云南(11个);5%~10%增速的有西藏、河南、辽宁、上海、浙江、重庆、山东、河北、江苏(9个)。

二、2018年代理商群体和用户群体的生存状态

1、代理商群体的生存状态

从2003年中国工程机械工业代理商工作委员创建伊始,我们就持续追踪全国的工程机械代理商生存状态的变化,从数量、业务发展状况、经营业绩和利润等多方面指标。我们欣喜地看到,十五年来,历经风雨,我们的代理群群体在逐步成长、壮大和成熟。

总体来看,2012年之前,基于各区域联席会议和代理商会员单位反馈,我国以土方机械为主的代理商群体,保持在一千家以上。

2013年至今,受市场低潮期、制造商渠道整合、区域市场竞争加剧等多方面影响,目前我国主流的工程机械代理商保持在700家左右。

其中有200家左右代理商与代理商工作委员会保持着相对密切的联络,这部分代理商群体也是中国工程机械代理商的核心力量,他们贡献了中国工程机械市场营销渠道销售业绩的五成以上。

2018年,代理商企业中,501~1000人规模占到2.6%,比上年增加1.1个百分点;351~500人规模占到7.9%,增加3.75个百分点;201~350人规模占23.30%,提高3.37个百分点;101~200人规模占34.40%,降低4.27个百分点;100人以下规模占到31.80%,减小3.95个百分点。

2018年全国退出行业的中小代理商较少,截止到10月下旬国内市场被迫整合退出的代理商仅有7家。但是,在部分区域,仍然有品牌代理商渠道进行了调整,或者引入新代理商(核心团队仍为资深行业人士),或者合并代理权给一家代理商。

2018年,代理商群体迎来了新一轮的用人荒,对于市场旺季,有一定经验的销售人员和服务人员,在全国各地都是紧缺人才,特别是维修服务人员的短缺成为行业短期内后市场和服务业务发展的瓶颈之一。

2008-2018年,十一年来,代理商的年人均成本的平均环比增速超过了10%,成本特别是人力资源的成本成为代理商面临最大的压力之一,2018年,人力成本增速有所提高,达到10.9%。

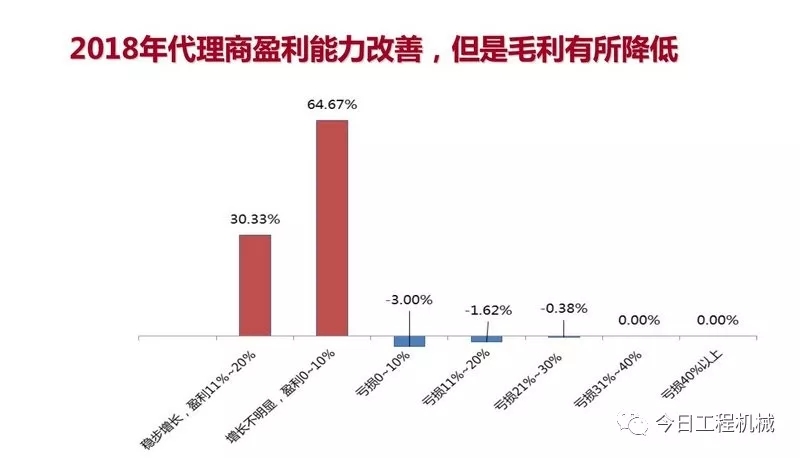

2018年1-9月,约有5%的代理商仍处于亏损状态中,比上年改善9.84个百分点,其中仅有0.38%的代理商的亏损幅度为20%~30%。亏损的代理商主要有几方面原因,其一是受市场竞争环境影响,代理商对软硬件的投入和为了取得计划市场占有率份额所失去的短期销售利润;其二是少数代理商还没有完全消化完前几年的呆坏账计提;其三是部分代理商多元化投资其他项目造成的项目亏损。代理商群体整体的盈亏情况明显好于2017年同期,这既有市场的原因,也显示了代理商群体对自身企业进行调整的结果的初步显现。

从代理商的盈利情况来看,盈利状况较好的代理商占30.33%,盈利11%~20%;而微利的代理商占比达到64.67%。2017年年底到2018年,乃至未来的三到五年之内,由于行业整体毛利率的逐步下降,考验代理商精细化运营的压力会越来越大。“那种粗放式一弯腰都可以捡到钱的年代过去了,今后的发展必须是要非常精细化高效率才可能赚得合理利润。如果这个时候还是很粗放式的话,不可能成功。”

在工程机械设备的全寿命周期里,其产生的费用(服务、维修、配件、二手机交易等)为新机销售价格的70%,并且整体的后市场费用沿着正太分布平均10年全部产生完成,那么我们使用中国工程机械行业2003-2016年的销售收入来计算2007-2020年中国工程机械行业后市场的营业收入。对比前市场营业收入和后市场营业收入,2008年是前后市场的增速峰值点,因为后市场是基于设备保有量累积上升之后才能产生和发展的市场,我们发现,2007-2008年,中国工程机械后市场实现了一次爆发性的增长,并且2008、2009、2010、2014、2015和2016年,后市场的营业规模都是超过前市场的,到2013年之后,后市场的营业规模稳定在5000亿元以上。而2017-2020年,后市场在超过6000亿元之后,是中国工程机械行业后市场的一个理性计算规模。

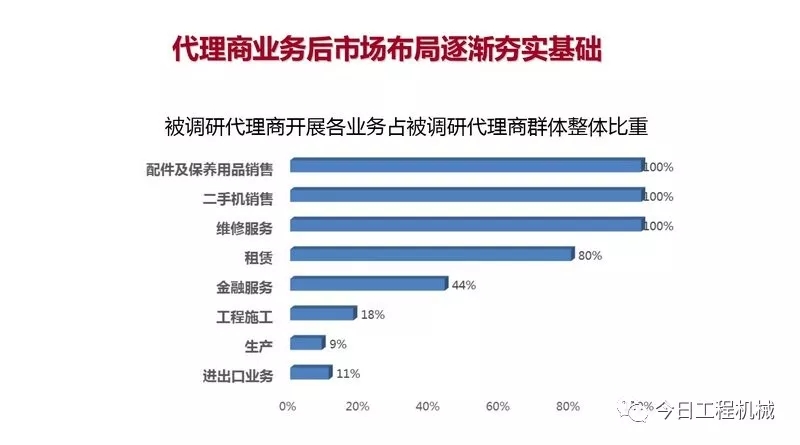

2018年,在市场的激增中,代理商业务的横向多元化继续推进。分别有100%、80%、44%、18%、11%和9%的代理商开展了二手机规模性销售、租赁、金融服务、工程施工、进出口和生产制造等业务,分别增加0、3、3、1、2和1个百分点。

在意识转变过程中,代理商群体后市场业务布局逐渐打开局面。工程机械设备的生命周期大约10年,从设备交付、培训、维修、保养、油品和零配件供应,到二手设备交易、部件和设备再制造等,客户其实对代理商有多种需求。后市场服务让用户与代理商的联系更密切,有很大的机会将他们转化成忠诚客户。后市场的回报不仅在于利润,还有代理商的未来,客户的粘度以及员工的价值。要发展后市场,制造商和代理商必须纠正以前的错误做法,重新重视技术,重视服务,重视技术人员。

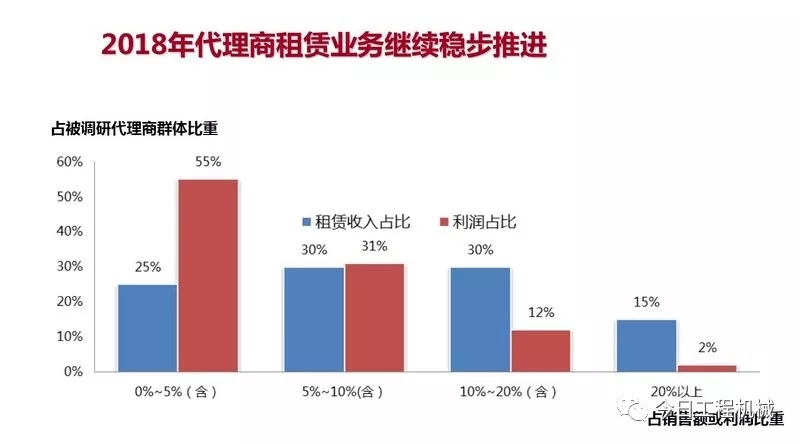

在受访的代理商中,45%的代理商经营的二手机租赁业务的销售收入占比在10%以上,比上年提高4个百分点;而有14%的代理商经营的二手机租赁业务利润占比超过10%,31%的代理商经营的二手机租赁业务利润占比5%~10%,均比上年提高2个百分点。

参照成熟市场,欧洲排名前5位的代理商新机销售额年均增长1.5%,而租赁业绩的增速达到了5.6%,销售与租赁业务比重的此消彼长,国内代理商也将面临这一趋势。目前部分代理商已开始布局租赁板块,尤其是高空作业车租赁业务;而对于土方设备新机租赁,涉足的还寥寥无几。如何把握未来中国工程机械设备租赁市场的黄金机遇?代理商要如何提前布局。

2、用户的生存状态

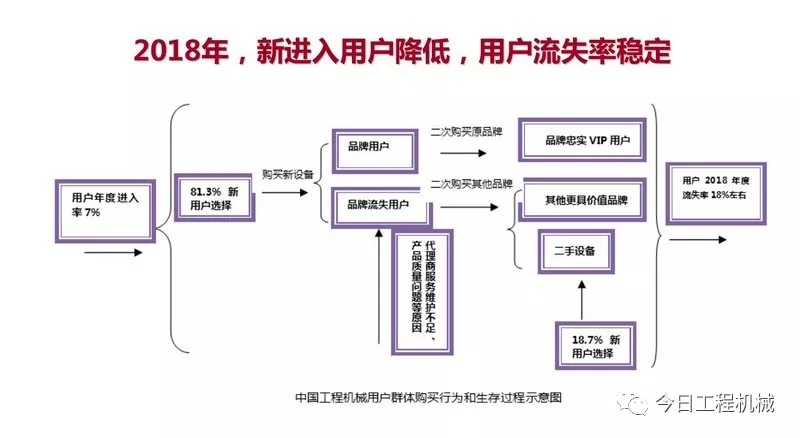

2018年,用户流失率大于新进入率,用户群体继续整合与分化。从入行时间上看,具有5~20年从业经验的人群比例为88%,比上年提高5个百分点,这部分用户群拥有着市场上现存的绝大部分工程机械设备。而具有5年以下时间从业经验的终端用户比例为12%,其中1年左右新进入的新用户群体的比重约为7%。

从2016年下半年至今,可以明显看出用户群体整合的趋势在进一步深化,其中有下游市场竞争的原因,也有税务、环保等政策压力导致。终端用户的整合导致固定用户群体的行程,专业型用户,特别是中小型租赁商、中小型工程分包商的规模的逐渐增加,将会导致下游区域市场需求的深刻变化。资深用户对于设备的要求会越来越高,其对于技术和服务的自主度、选购倾向的理性程度愈加强大。

值得一提的是,各渠道和厂家对于活跃用户的相关数据,整合和利用的情况仍然不足。用户,要跟用户数据相关联,这些数据必须构建极为精细化的模型,通过模型剥离出更有价值的结论。“基于有效的数据任何一个人都可以做出正确的决策。”通过大数据来进行用户画像,进而进行数据化营销,然后逐步争取用户在设备生命周期中后段的业务份额和市场空间,这才是厂商未来应该逐步实践的价值之路。

红色柱是2018年用户单台设备施工收入,国内15个省市地区,以20t级挖掘机为例,2010-2018年,投资设备进行施工工程,对设备本身的年平均毛收入,维持逐年降低的趋势,但2017年和2018年,部分地区和部分机型设备出现了一定程度的小幅改善。

2018年,被调研省份平均年收入要比2017年增加17218元,比上年的增幅增加2018元。其中辽宁、新疆和黑龙江增幅超过10%,陕西、云南、江西、河南、湖南、福建、四川、江苏和内蒙古增幅为8%~10%,增幅最低的是天津和北京,仅有0.07%和0.08%。总的来说,全国大部分省份的用户的生存状态和盈利状况在2018年,都要好于2017年。

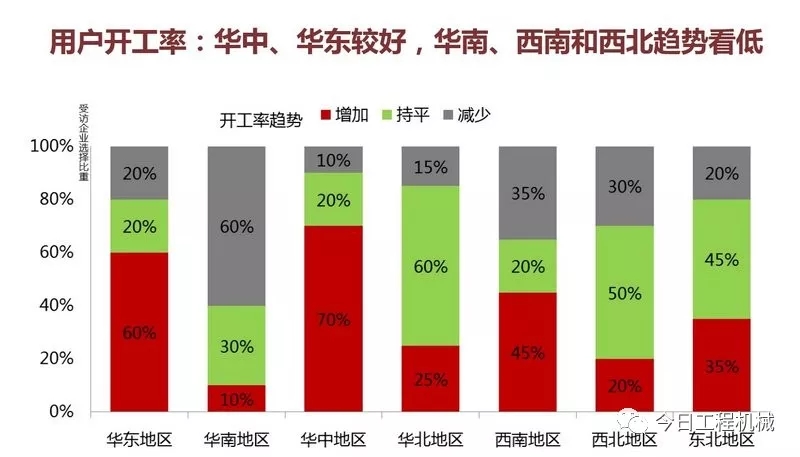

开工率趋势最好的地区是华东和华中地区,其次是华北和西北地区,华南、西南和东北地区一般。

2018年2月22日环保部办公厅发布了“关于征求《非道路移动机械及其装用的柴油机污染物排放控制要求(征求意见稿)》”,预计2020年7月全面实施国四排放。所以对于终端用户来说,非道路移动机械下一步将面临更大的环保政策压力。

三、区域市场调研反馈及中国工程机械市场指数

在DCCCM成立十五周年和易极成立五周年之际,DCCCM与易极联合发布中国二手机流通指数,进一步丰富了中国工程机械市场调研中心CMI指数体系,从此,CMI指数体系正式打通前后市场,从制造端到流通端,都有了指数体系来监测市场的波动与变化,这项工作也是对中国工程机械行业交出的一份答卷,其意义与价值会体现于未来。

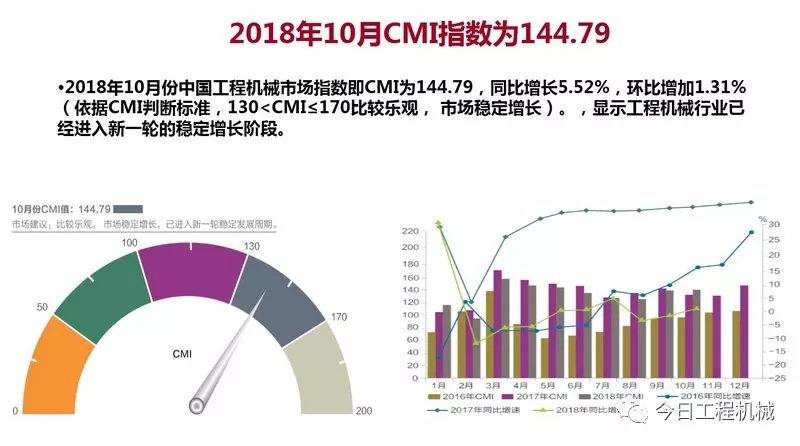

2018年10月CMI指数为144.79

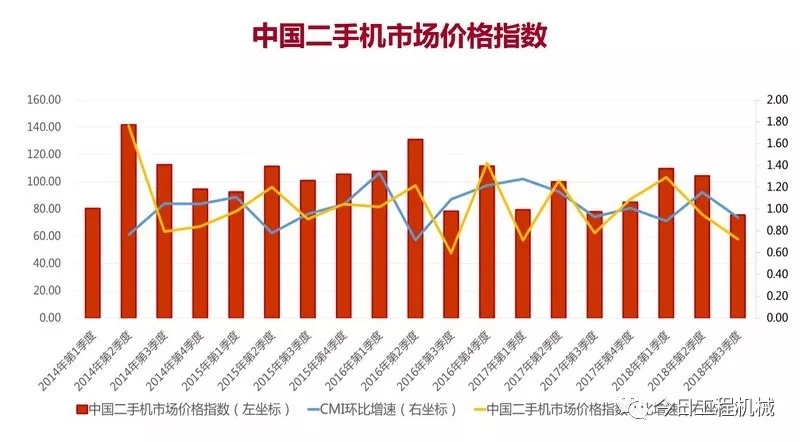

2018年第三季中国二手机价格指数值为75.55,同比增速为-3.6%,环比增速为-27.6%;从趋势性来看,中国二手机市场价格指数变化趋势整体逆势于CMI指数,周期性上来说,显著领先于CMI指数一个季度左右。

四、2019年中国工程机械市场预测

IMF(世界基金组织)将美国2019年的经济增速预期下调至2.5%,此前预期为2.7%,2018年的经济增速预期则维持2.9%不变。IMF还削减了对中国的经济前景预估,2019年的经济增速预期较此前下调了0.2%至6.2%。

1. 由于国内外的综合环境,国家、地方政府的资金投放、PPP项目得重启等因素,2019年在基建方面的投资还会继续;

2. 以旧换新带来的设备需求量这几年约占到50%左右,明年也不例外。

3. 2020年非道路设备国四排放标准在全国全面实施,2019年将是处理国三的阶段,会带来一部分激增需求。

4. 基于上述几点,2019年中国工程机械市场,特别是挖掘机市场仍然会比较稳健,不会出现大起大落。

但是,2019年同时也是国际、国内形势不确定因素最大的一年,因此,我们也不能掉以轻心,盲目乐观,要谨慎的乐观!

来源:中国起重机械网