扫一扫,关注

扫一扫,关注

一文了解中国工程机械行业现状

发布时间:2018-11-06 , 发布人:华恒智信分析员

市场现状:工程机械产品销量延续增长

工程机械下游以基础设施建设、采矿业、房地产等行业为主,其他行业占比较小。其中基建对工程机械需求占比大,约占45%左右,采矿、房地产约各占20%左右。2017年以来,基建增速仍高位运行;大宗商品价格上涨使采矿业好转设备投资增多,矿山对工程机械需求增加;房地产整体保持稳中有升。

在此背景下,工程机械产品销量增长显著。2017年,挖掘机销量140303台,同比增长99.5%;国内市场销量130559台,同比增长107.5%,出口销量9672台,同比增长32.0%。在挖掘机复苏行情带动下,工程机械整体回暖,景气度不断提升,并由点及面扩散,起重机、推土机、装载机等销量增长出现同步回暖。

进入2018年后,工程机械行业景气度得以持续。上半年,我国主要工程机械产品较上年同期的销售量增幅均处于较高水平,其中增幅最大的是汽车起重机,达到74%;其次是挖掘机,上半年产品销售量增幅约为50%;平地机、推土机、装载机等产品的销售量增幅也均超过30%。

从销售量绝对值来看,2018年上半年我国工程机械行业主要产品中,销售量最大的是叉车,达到30.76万台;其次是挖掘机,为12.01万台;销售量排第三的是装载机,为6.5万台。

按照目前态势,未来三年,工程机械行业有望保持平稳增长。一方面,工程机械产品的寿命周期为8-10年,上一轮的销售高峰集中在2011年前后,2017-2019年则是工程机械设备进入淘汰和更新迭代的高峰阶段。

另一方面,2018年上半年,我国固定资产投资增速为6%,基础设施投资同比增长7.3%,增速明显低于预期,这也在一定程度上影响到中国经济的整体发展。为此,中央政府推出了更加积极的财政政策和PPP项目投资回暖,再配以宽松的货币政策,全方面保障了基建项目的顺利进行。

竞争现状:龙头企业竞争地位巩固

工程机械产品销量好转的同时,企业经营指标也逐渐转好。例如,2018年上半年,三一重工实现营业收入281.24亿元,同比增长46.42%;归属于上市公司股东的净利润33.89亿元,同比增长192.09%。徐工机械实现营业收入239.44亿元,同比增长65.81%;归属于母公司所有者净利润11.04亿元,同比增长100.62%。

虽然工程机械行业呈现良好的发展态势,但绝大部分企业并未盲目提高产能,反而着力加强现金管理,提纯优质客户,巩固龙头地位。正因为龙头企业的谨慎,上半年市场竞争格局变动不大。

在挖掘机市场,三一、徐工、卡特彼勒三大品牌的市场占有率合计接近50%,集中度较高,龙头企业优势明显;另外,前三企业中国有品牌占据了两个席位,也可以看出我国挖掘机市场的国产化率较高。

在叉车市场,两大龙头企业安徽合力和杭叉集团在上半年分别的销售占比分别达到27%和22%,呈现较高的集中度。不过,和2017年相比,市场集中度以及两大寡头的市场份额均出现了一定程度的下降。

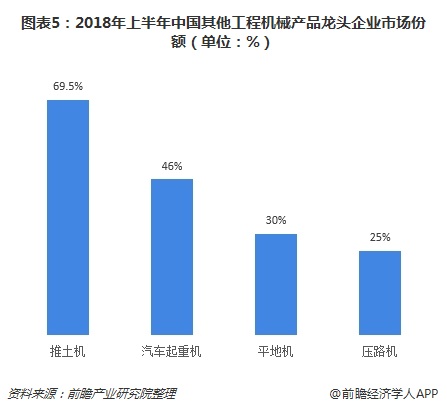

相对于叉车和挖掘机产品来说,其他产品的销售规模相对较小,但总体仍呈现出较高的市场集中度。其中,推土机龙头山推工程机械股份有限公司的市场占有率达到69.5%;汽车起重机龙头企业徐州重型机械有限公司的市场占有率为46%;平地机和压路机的龙头企业占比分别为30%和25%,均处于较高水平。

更多数据参考前瞻产业研究院发布的《2018-2023年中国工程机械租赁行业发展模式与前景预测分析报告》。

来源:前瞻产业研究院