扫一扫,关注

扫一扫,关注

基建回暖支撑需求 工程机械景气有望延续

发布时间:2020-03-10 , 发布人:华恒智信分析员

工程机械是机械行业中钢材消费量最大的细分行业之一,主要产品包括挖掘机、起重机、混凝土泵车、推土机、压路机等,下游主要是基建和房地产两个行业,部分产品销往国际市场。

一、行业处于景气周期

挖掘机是工程机械产品中的代表性品种,通过变更附属装置,可以具备推土机、装载机等功能,挖掘机产销情况可以反映工程机械行业的景气度。

据国家统计局数据,2019年,挖掘机产量26.6万台,同比增长14.7%。其中,12月产量2.9万台,同比增长13.0%,增速呈现下滑趋势。工程机械行业具有明显的周期性和季节性,年际间、月度间产销量波动幅度较大。挖掘机的产销量亦呈现周期性特征,本轮景气周期始自2016年,挖掘机月度产量增速逐步提高,2018年后增速开始回落,2019年淡季月份出现负增长,但全年仍为正增长。

图 1 挖掘机当月产量及增长情况

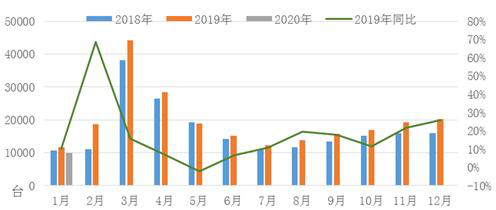

根据中国工程机械工业协会行业统计数据,2020年1月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品9942台,同比减少15.4%。其中,国内市场销量7758台,同比减少23.5%;出口销量2184台,同比增长35.3%。1月份挖掘机国内销量下滑主要与春节因素导致的工作日减少有关;随着我国工程机械产品国际竞争力提高,出口保持高增长,成为行业需求的重要增长点。

图 2 挖掘机分月度销量及增长情况

本轮景气周期中,挖掘机产销量突破前期峰值,主要有三方面因素,一是更新换代需求,工程机械产品前期消费高峰在2010年左右,存量设备已进入更新换代高峰期;二是房地产投资需求的拉动,房地产投资增速自2016年低位回升,连续三年保持较快增长;三是内资厂商竞争力提高,在国内市场实现国产替代,出口量也大幅增长,根据中国工程机械工业协会挖掘机机械分会行业统计数据,2019年,挖掘机出口量26616台,同比增长39.4%。

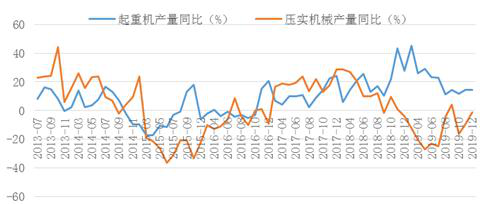

图 3 超重机和压实机械产量增速走势

根据建设项目开工顺序,首先是挖掘机等土方设备进场作业,然后是起重设备进场吊装,最后是混凝土机械进场,起重机、混凝土泵车等为后周期产品。本轮工程机械行业复苏中,挖掘机产量增速自2016年4月转正,起重机产量增速自2016年11月转正。2019年,起重机产量921.7万吨,同比增长22.6%,其中,12月产量91.3万吨,同比增长14.5%。

二、疫情短期内推迟下游采购

房地产和基建是工程机械国内需求的两大支撑,根据往年情况,春节后,随着建筑工地陆续开工,对工程机械的采购也集中释放,三、四月份是工程机械的销售旺季。今年受疫情影响,全国各地基建、地产项目复工推迟,工程机械产品的春季采购也将推迟;外需是工程机械需求的重要组成,目前海外疫情快速传播,出口也将受到一定影响。综合来看,工程机械一季度销量大概率不及预期,销售旺季将延后;在生产端,由于物流及供应链基本中断,厂商复工时间纷纷推迟,一季度产量也将不及预期。

疫情可能会影响整个一季度,目前生产厂商和下游工地开始复工,随着后续疫情逐渐得到控制,疫情过后,国家逆周期政策加码,工程机械将率先受益,行业需求会在二季度集中释放,同时去年二季度产销量基数较低,今年二季度工程机械同比数据值得期待。

三、基建提速拉动产品需求

疫情将使一季度商品房销量明显下降,房地产企业短期经营面临压力,全年销量影响预计不大。针对疫情,目前政策面主要从房地产企业方面给予支持,帮助企业渡过难关,在消费方面刺激不明显。在经济面临下行压力背景下,房地产投资的平稳态势可能被打破,新开工和投资增速大概率回落,对工程机械需求的带动效应将减弱,后期需关注地产调控、融资政策等逆周期调节的空间以及给房地产行业带来的边际效应。

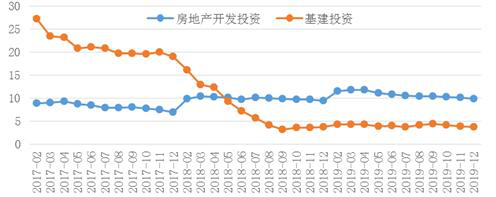

图 4 房地产开发投资和基建投资增速趋势

疫情给今年的经济运行带来巨大冲击,为稳定经济增长,政策将在促消费和扩基建两个方面发力,基建投资成为稳增长的重要手段。2018年、2019年基建投资增速处于低位,去年底以来,促进基建投资的政策频频出台。近期,针对疫情冲击和经济下行压力,河北、河南、福建等省份陆续发布2020年重点建设项目,疫情控制后,基建投资将加码,增速有望底部回升,进而对工程机械需求形成拉动作用。

此外,我国工程机械产品国际竞争力提升,带动产品在海外尤其是相关国家和地区的销售。疫情海外扩散,海运受限及企业停工短期影响出口,但日韩等疫情严重国家非工程机械主要出口国,出口将是支撑全年销量的重要组成。

相比上轮行业景气周期,本轮行业复苏需求更加多元化,包括存量设备的更新替代需求、房地产投资增长及出口带来新增需求。在多元化需求带动的景气周期中,行业韧性相对更强,疫情对工程机械产品需求的影响主要在短期,旺季被推迟,需求释放可能出现延期但不会消失。

四、行业景气度有望保持

2020年,房地产投资存在不确定性,但随着逆周期调节政策的逐步加码,基建投资增速有望回升进而对工程机械需求形成拉动作用,出口带动依然较强,工程机械行业有望维持较高景气。预计全年挖掘机销量小幅波动,起重机、混凝土机械等后周期产品增速有望高于挖掘机增速,作为增长最快的细分产品,高空作业平台将继续保持较快增长。

长期来看,老龄化加剧使劳动力成本上升,建筑作业中机器替代人工的趋势促进小型机械发展;同时,随着产品国际竞争力提升,优势企业参与全球竞争,借助战略推进,拓展海外市场带来长期增量,国际需求有望延长产业生命周期,并有利于平滑行业周期波动,本轮景气周期下半场,产销量退坡可能相对平缓。

工程机械行业是钢铁材料的重要消费行业,用钢需求具有品种多、规格范围大的特点,行业钢材消费品种以中厚板、优质棒材和型材为主,其中,中厚板消费量最大,其次分别为棒材、型材及其他钢材品种。

钢铁和工程机械两个行业间有必要加强合作,钢材生产企业和工程机械企业就用钢需求信息加强对接,建立战略合作关系,尤其当前国际市场已成为工程机械行业重要增长点,双方企业可加强在开发海外市场方面的合作。另外,在新领域,如高空作业平台,外企纷纷在华建厂,国内新进企业及传统工程机械企业也加速布局,钢铁企业可适当关注相关的钢材需求。

来源:新浪财经

作者:兰格钢铁研究中心 王静