扫一扫,关注

扫一扫,关注

美元指数暴跌原因与未来走势分析

发布时间:2017-05-25 , 发布人:华恒智信分析员

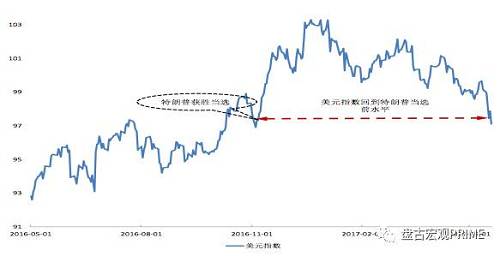

全球最拥挤的交易—做多美元,开始出现回撤。2017年5月16-19日,在美国经济疲弱数据和特朗普总统“泄密门”的双重打压之下,美元指数从99.1回落至97.87,短短三个交易日跌幅超过2%,回到去年11月8日特朗普赢得大选时水平。自2017年1月开始,美元指数就已经从103的高位逐步下调。从技术面角度来看,美元多头似乎已经溃不成军。为何一夜之间,大家对美元指数的观望情绪迅速多转空?美元指数是否还有反弹空间?

图1美元指数波动

数据来源:wind,下同。

在汇率决定模型中,有一类关注信息变化的模型,叫做“新闻模型”。政治和新闻事件发生之前,往往首先会出现一些传言,外汇交易市场对各种政治和新闻传言会迅速反应。当传言最终被证实时,市场可能不再波动。所以,外汇市场有一句古老的格言:“买预期,卖事实”(Buythe rumour ,sell the fact)。

外汇市场对新闻的反应不取决于它们是“好”的还是“坏”的,而是取决于它们是比预期中“更好”还是“更坏”。预期到的信息已经包含在现有的市场汇率之中,汇率只根据未预期到的信息发生变化。

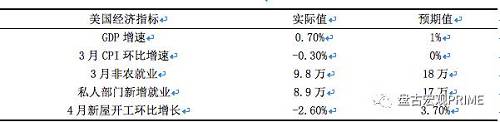

此次美元指数下跌主要是缘于美国连续出现了三个超出预期的坏消息

第一个坏消息:美国经济数据低于预期。如下表所示,最近公布的美国经济数据普遍低于预期。无论是一季度美国GDP增速,还是通胀和就业的数据,都出乎意料的疲弱。这些糟糕的经济数据降低了市场对美国经济强劲复苏势头的信心。与此同时,欧洲的经济创六年来最佳单季表现,一季度GDP环比增长0.5%,2月份通胀率首次达到2%的目标,复苏势头盖过美国。5月份马克龙在法国大选中获胜,也帮助提振欧元。短短一个月半,欧元对美元汇率从1.05升至1.12。此消彼长,美元指数开始一路走低。

表1 美国经济指标实际值和预期值

第二个坏消息:特朗普税改政策不及预期。4 月28日,特朗普政府公布了税改方案。方案包括将企业所得税率降至15%,个人所得税税率缩编为三档,对美国企业海外约2.6 万亿美元盈利一次性征税,取消遗产税等。然而,市场似乎并不买账,美国股市和美元汇率应声回落,不涨反跌。主要原因在于美国国会强调税改方案必须维持财政中性,减税必须由数额相当的增收措施作为对冲。特朗普的税改方案缺乏财政平衡机制,可能造成财政赤字大幅攀升。为了获得国会支持,特朗普最终落实的税改方案可能会大打折扣,难以吸引资本回流美国金融市场,美元指数缺乏足够的支撑力量。

第三个坏消息:特朗普爆出政治丑闻,被弹劾概率上升。5月初,特朗普突然宣布开除FBI局长科米,媒体爆出特朗普与俄罗斯外交部长会晤时对俄方透露了高度机密信息,令市场开始揣测特朗普可能遭遇“弹劾风险”。全球市场避险情绪上升,美元指数走弱,美股回调,黄金价格上涨。

接二连三的坏消息导致美元指数一路走低,也吸引了大量美元指数的空头进场。CFTC非商业持仓数量代表市场上的投机力量。近期美元指数非商业空头持仓迅速增加,反映机构看空美元的倾向有所上升。值得注意的是,在空头超预期增长的同时,多头持仓也开始企稳,而且从净头寸来看,仍然是多头占据主导地位。美元后市可能仍有升值空间。那么,美元指数的反弹空间会有多大呢?这需要重新回到汇率决定因素中寻找答案。

图2美元指数CFTC非商业多空头持仓数量

下表列示了与美元指数相关的主要影响因素。美元指数包括以下货币:欧元(57.6%)、日元(13.6%)、英镑(11.9%)、加元(9.1%)、瑞典克朗(4.2%)、瑞士法郎(3.6%)。只要美国经济基本面因素比其他国家特别是欧元区表现更好,那么美元指数就会随之上涨。

人口结构和劳动生产率差异等因素构成美元汇率走势的长期动因。这两个指标美国要显著优于欧元区。2011-2015年美国劳动生产率平均值为0.8,欧元区为0.5。作为移民国家,美国人口老龄化程度低于欧元区国家。从中长期来看,美元对欧元具备一定升值潜力。

表2 影响美元指数的主要因素

长期变量是事后观测变量,并不会直接作用于外汇市场。直接改变汇率走势的变量是相对利差和经济增速差异。经济增长较快,利差较高的经济体会吸引资本流入,推动本币升值。

从经济基本面来看,这一次美国经济复苏与过去有些不同。

一些预期数据,无论是消费者信心指数还是制造业PMI都已超出次贷危机之前的水平,但是实际产出数据,例如工资收入和工业产出仍然远低于危机前水平。这表明投资者对美国经济复苏的信心并没有得到实体经济的有力支撑。一有风吹草动,金融市场就会产生较大波动。

近期美元指数的波动主要来源于特朗普是否会被弹劾的传言。迄今为止,不断有关于特朗普政府泄密及通俄的消息爆出,市场启动观望态势。事实上,美国总统特朗普被弹劾的概率很低,需要参议院三分之二的多数票赞同才能让特朗普下台。特朗普民众支持率并未显著下降,共和党议员们投票赞成弹劾自己党派的总统的可能性很低。即使出现最糟糕的情况,特朗普和副总统彭斯受到弹劾或辞职,总统职位也会落在众议院院长瑞安身上。与特朗普、彭斯和华尔街一样,瑞安也希望降低公司税,减少监管,推动美国经济增长。

真正值得忧虑的是,在动荡的政治形势下,特朗普难以实施刺激经济增长计划。市场期待的税改时间表可能会进一步推迟。因此,短期内,美元指数会在低位盘旋,不排除进一步下探的可能。

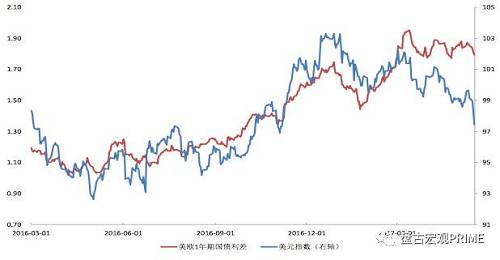

美元暴跌是典型的新闻驱动型冲击,经济基本面并没有实质性变化。从美欧利差来看,当前美元指数被显著低估,一旦特朗普政府的丑闻尘埃落定,美元指数将会有一波较为强劲的反弹。

图3美欧利差与美元指数

不应对人民币汇率贬值预期过于乐观。在当前的汇率形成机制下,人民币汇率对美元指数的反应仍然有显著的非对称特征。境内外汇市场供求失衡的格局在短期内难以发生根本扭转,收盘价仍然有较强的贬值压力。当美元指数下降时,人民币中间价的升值幅度相对有限,造成人民币易贬难升的困境。考虑到今年全年经济可能呈现前高后低态势,下半年人民币汇率贬值压力可能会显著上升。

总体来看,短期内,美元指数会在低位盘整,不排除继续探底的可能性。下半年有望重回100-103点波动区间。

来源:微信公众号盘古宏观PRIME