扫一扫,关注

扫一扫,关注

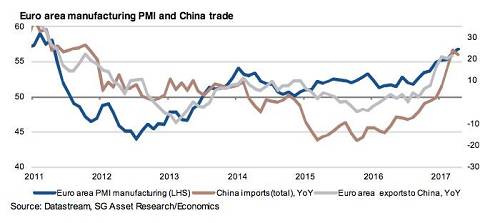

欧洲复苏的关键取决于中国进口

发布时间:2017-05-25 , 发布人:华恒智信分析员

当前全球市场不确定性给市场造成了两难:究竟是应该离场避险,还是逢低买入?法兴银行分析认为,至少到目前为止,抄底依然是获利盘丰厚的策略。

特朗普“通俄门”调查,巴西总统弹劾风潮,导致风险资产在上周初大幅下挫。美元创近半年最大周跌幅,并且回吐特朗普当选来所有涨幅。避险资产黄金一周涨幅超1.5%,创下5周来最大涨幅。

但是法兴认为:

尽管目前不确定性增加,市场预期2018年特朗普减税刺激计划,能让美国经济增速接近2%。

通常情况下,欧元区经济周期滞后美国,所以目前欧元区处于相对底部。而中国名义增速放缓,成为欧元区潜在利好,我们认为欧元区未来会有更多正面经济刺激讯号。

“下跌买入”仍是最佳策略……至少目前如此

法兴认为,尽管政治不确定性导致动荡,但央行似乎能轻易稳定市场。

周五,圣路易联储主席布拉德称,“对照真实的经济数据,FOMC目前的加息路径过于激进”。

目前,市场参与者依然计入6月13-14日加息25个基点。但是对于年底前还有一次25个基点的加息,市场预期概率不到40%。本周公布的5月会议纪要,将对市场定价形成重大影响。

对于“泄密门”造成市场冲击,法兴认为这不会影响特朗普拿出较温和的减税方案。预计2018年美国经济增速至少将接近2%。

美联储会密切关注未来经济数据,以及市场对特朗普调查案的最新反应。

欧元依然是避险资产……至少目前如此

欧洲大陆,由于马克龙当选法国总统政治风险因素下降,尽管2017年10月15日奥地利大选,2018年年初意大利大选仍然不确定性存在,目前欧洲焦点转向经济基本面。

下图显示,欧元区“经济惊讶指数” (Surprise Index)是向上的,市场密切关注5月PMI指数是否超越预期。

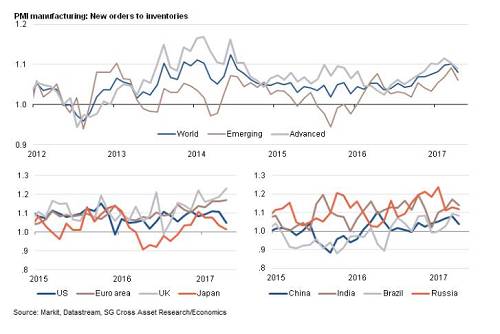

对于本周公布的欧元区PMI数据,法兴认为要重点关注新订单对库存数据比率,这一指标显示最具前瞻性。事实上,欧元区一些主要贸易国家新订单对库存数据比上涨,已经显示带动了增长。

关注中国名义增速放缓

法兴认为中国进出口强弱,直接影响欧元区目复苏势头。

法兴估计,中国1季度名义进口增速同比高达近30%,二季度下降至15%,第三季度为8.0%,第四季度为0.0%。

虽然有其他因素推高了欧元区PMI,但我们认为对中国出口的回升是一个重要的因素。

消费者复苏,货币政策仍然宽松,并未实施财政紧缩措施,在未来几个季度继续为欧元区提供支持,但对中国出口放缓将会导致欧元区PMI指数上升势头受阻。

事实上,如果中国无法帮助推送全球再通胀交易,那么全球经济增长动能将遭受重大损失,并冲击所有大宗商品价格,虽然短期本周OPEC预料中的延长减产将提振油价。

来源:微信公众号瑞摩黄金头条