扫一扫,关注

扫一扫,关注

美元走弱、监管趋严、经济向好,促人民币大涨

发布时间:2018-02-13 , 发布人:华恒智信分析员

近期人民币持续升值,超出市场预期

近期人民币持续升值,超出市场预期。从去年12月中旬到今年2月初,CFETS人民币汇率指数从94左右一路升至96左右,升幅约2.1%;美元兑人民币中间价从6.6左右升至6.3左右,短短一个多月升幅达到4.7%。近一周以来,美元兑人民币中间价围绕6.3宽幅震荡,2月8日触及最高点6.2822,又于2月9日急贬372基点收于6.3194,市场普遍认为此次暴跌只是对过去一段时间“暴涨”的正常反抽。

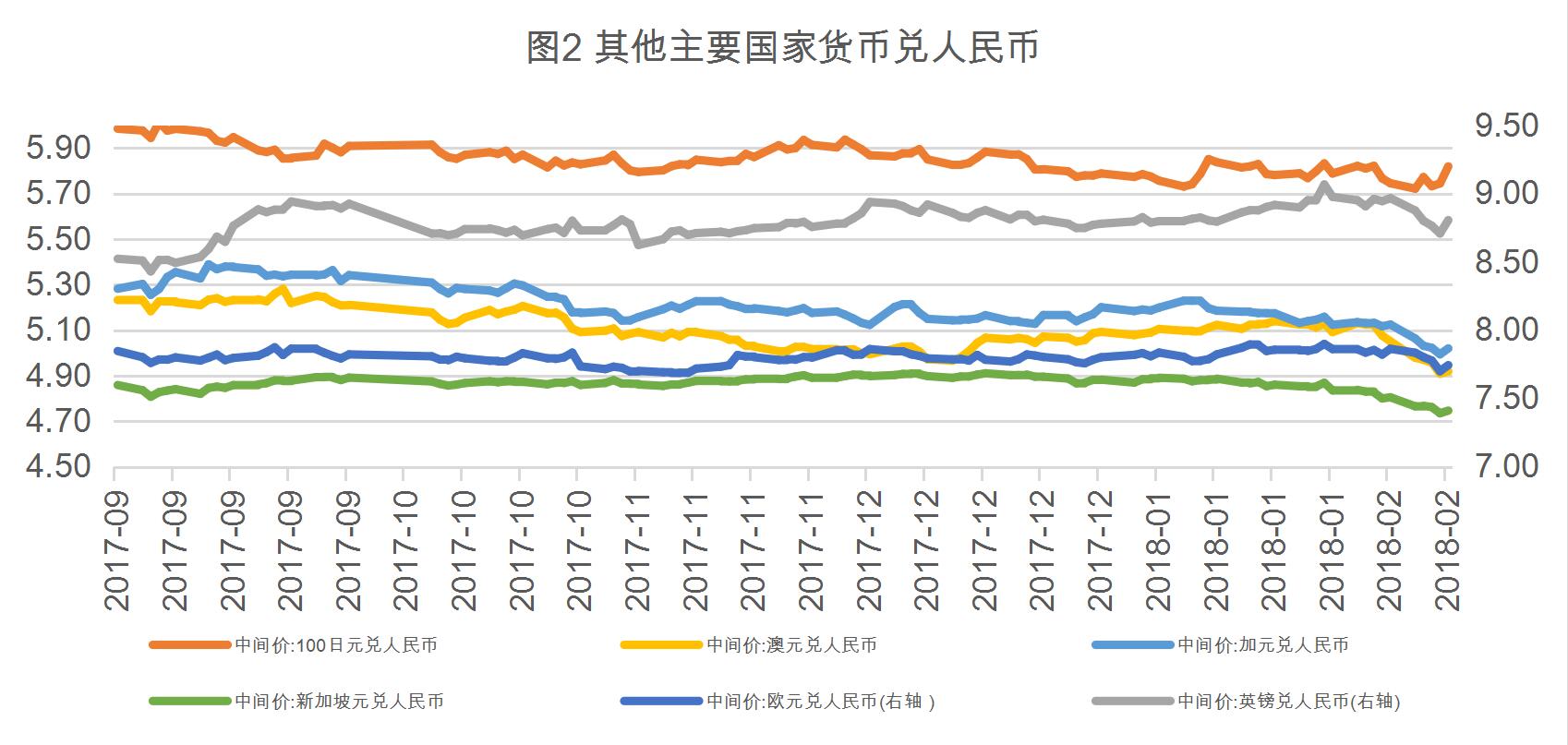

从图2可以看到,12月中旬到2月初,其他主要国家兑人民币的中间价都呈现稳中波动态势,从2月初开始,人民币对欧元、英镑、加元、澳元、新加坡元均出现较大幅度升值,升值幅度分别达到1.0%、1.6%、1.9%、3.1%、1.1%,这也是图1中CFETS指数在2月初后加速上行的原因,CFETS指数在2月前上行则主要是源于美元疲软。总的来说,近期人民币对大多数主要国家货币均出现升值,但对美元的升值幅度远高于其他主要国家货币,由此可见,近期人民币的持续升值既有美元疲软的原因,又有国内因素的影响。

数据来源:Wind

数据来源:Wind

人民币近期缘何持续升值?

近期美元疲软是人民币大涨的重要原因,而造成美元疲软的原因可以从基本面因素和政治因素来分析。

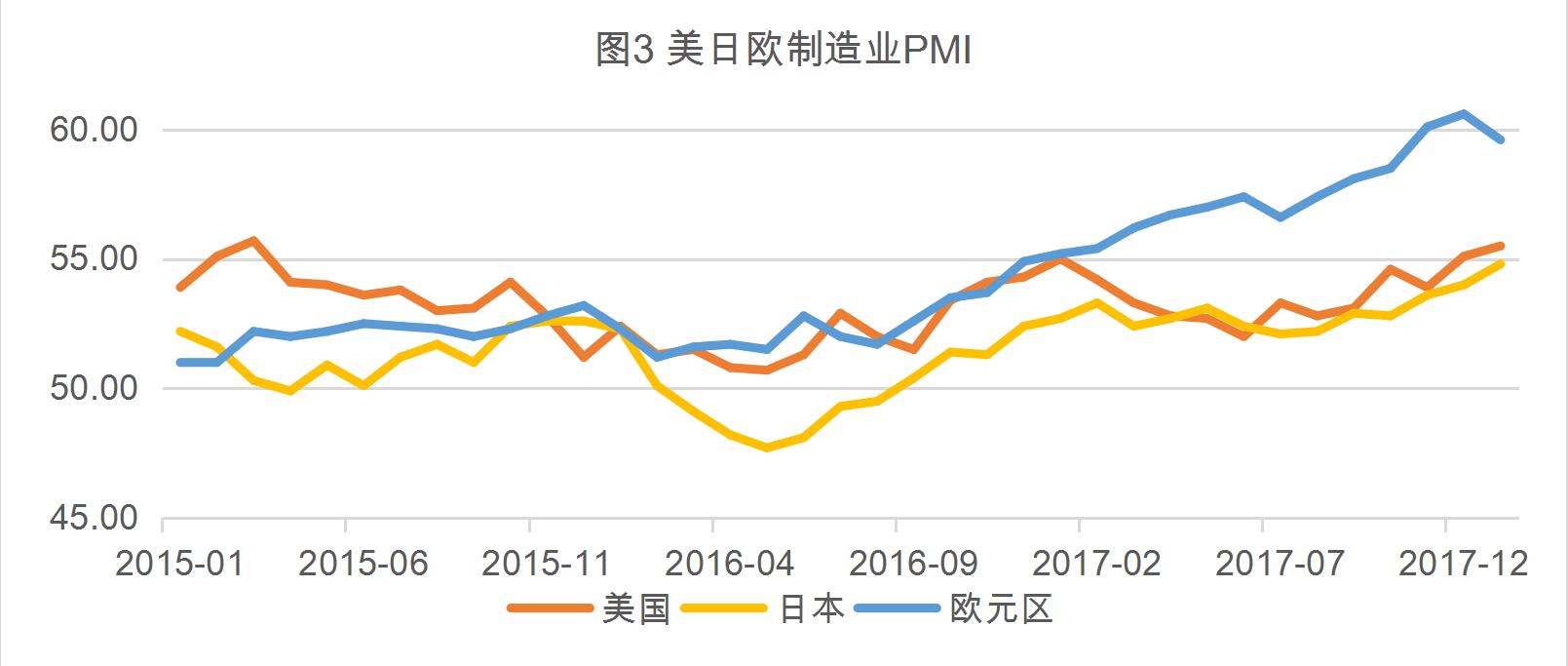

从基本面来看,近期美元走弱并非因为美国经济复苏乏力,而是源于非美因素。在市场已经充分吸收特朗普税改落地和美国经济回暖等信息的情况下,欧洲、日本等经济体恢复超预期,经济数据亮眼,市场更看好非美国家经济的复苏,美元随之贬值。从各国制造业PMI数据(图3)来看,2015年以来,美国制造业PMI的绝对水平并不低,一直围绕53波动,但长期的上升趋势不明显。反观欧日,其制造业PMI从2016年年中以来一直稳步上升,特别是欧元区,制造业PMI已突破60。其他各项经济数据也部分呈现类似趋势,美国经济复苏进程领先于欧日,但目前已经逐步趋稳,美联储加息预期已大部分被市场消化。而欧日仍处于加速复苏阶段,欧、日央行于近期相继开始释放货币政策趋紧的信号,市场对非美经济体的预期仍在形成之中。同时,全球经济的复苏也伴随着市场风险偏好的升温,加剧美元的下跌。

数据来源:Wind

美国内部政治因素也是美元走弱的推动力。去年以来特朗普的政策出台不及预期,“特朗普交易”退潮也印证了政策不确定性增加的趋势。除此之外,特朗普以及美国财长姆努钦的弱美元言论也在一定程度上加剧了美元的下跌。姆努钦在达沃斯论坛期间表示,短期内不担心美元走势,美元走弱有利于美国贸易。特朗普也曾表达过对美元过强的不满。尽管此后,特朗普和姆努钦本人都对此进行了否认,但不可否认的是,弱势美元的确符合特朗普经济政策目标,有利于增加美国贸易顺差,降低债务融资成本,符合美国平衡财政和国际收支目标。

从国内因素来看,一方面,中国经济基本面韧性较强,支持人民币升值。国家统计局公布的2017年数据显示,GDP增长6.9%、进出口总额增长14.2%、居民消费价格上涨1.6%,中国经济基本面韧性进一步经受住考验。根据国际货币基金组织(IMF)和世界银行的估算, 2013-2016年中国对世界经济增长的贡献率平均为31.6%,而2017年中国的贡献率将进一步增长达到34.6%,超过美国、欧元区和日本贡献率的总和,居世界第一位,这也体现出中国超越欧美日的强劲复苏劲头,支撑人民币升值。

另一方面,金融监管趋严,货币市场利率水平攀高,金融系统风险降低,增强了人民币上升的预期。2017年三四月份银监会先后提出对“三违反”、“三套利”、“四不当”进行监管,今年年初以来,监管政策文件频出,从近期金融监管部门的表态来看,防风险、去杠杆仍将是金融市场2018年的主基调。在防风险、去杠杆的进程中,货币市场利率水平随之攀升,从银行间市场来看,7天、3个月、1年期同业拆借加权利率在2016年的平均值分别为2.53%、3.41%、3.44%,而在2017年则分别上升至2.84%、4.01%、4.29%,去杠杆持续进行将支撑未来利率水平处于高位的预期。同时,开启强监管以来,我国影子银行、地方融资平台等种种乱象都在很大程度上得到治理,金融系统风险得到有效控制。结合“利率平价”理论来看,未来利率水平处于高位的预期和对金融风险的有效控制,支撑人民币升值,吸引国际游资回流中国,这也使得我国外汇占款增长,外汇储备上升,并进一步推高汇率预期。

对未来人民币和进出口的展望

对于人民币的判断,每年3-5%的升值幅度可能是可以接受的幅度,对应今年美元兑人民币的高点可能在6.2-6.3之间。那么,人民币升值又是否会削弱我国的出口竞争力和刺激进口增长呢?根据以往数据测算,我们预计中国对美国出口同比增速将在10%-12%区间波动,对欧洲出口同比增速将在8%-10%区间内波动,对日本出口同比增速将在4%-6%区间波动。对于进口增速,一方面,能源等部分大宗商品价格的上涨可能对进口产生一定的抑制作用,但通过对历史数据的考察,价格因素对进口的影响程度有限,有待进一步观察;另一方面,2018年实体经济去杠杆去产能仍将继续,固定资产投资增速大概率下降,对钢铁、贵金属的外需下降,叠加前期高基数,预计2018年进口增速将低于2017年,当月同比增速可能在5%~10%区间内或附近波动。

来源:中新经纬

作者:明明