扫一扫,关注

扫一扫,关注

金融监管生效 2018年信托行业脱实向虚得到抑制

发布时间:2018-08-21 , 发布人:华恒智信分析员

2017年以来,按照党中央、国务院关于金融工作的总体部署和要求,银保监会坚持稳中求进的工作总基调,整治信托业市场乱象和突出问题,督促信托业回归本源、积极支持实体经济,牢牢守住不发生系统性金融风险的底线。

一、监管生效,资产余额下降

在治乱象、防风险方面,通过现场检查、监管评级、政策引导等方式,督促信托公司由高速增长向高质量发展转变,大力支持实体经济发展:开展信托公司“三三四十”专项治理和现场检查,下发《关于规范银信类业务的通知》,加大重点业务领域窗口指导和风险防控。在引导行业转型、弥补制度短板方面,联合民政部制定出台《慈善信托管理办法》,印发《信托公司监管评级办法》,出台《信托登记管理办法》,推动信托登记系统上线运行,指导信托业协会制定《信托公司受托责任尽职指引》。

据银保监会对外披露的数据显示,截至2017年末,全国68家信托公司管理的信托资产规模达到26.25万亿元,较去年同期增长了29.81%。截至2018年4月末,全行业信托资产余额25.41万亿元,比年初减少8334.59亿元,降幅3.18%;同比增速比年初下降16.09个百分点。从2018年前4个月数据来看,各项监管政策和措施开始显现较好成效,信托业发展出现了一些积极变化。

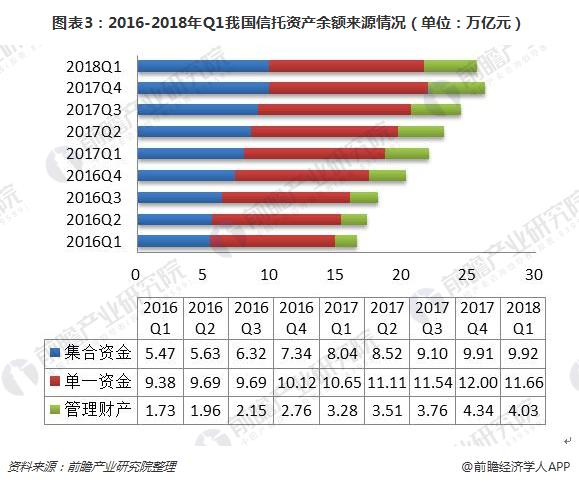

二、信托资产结构日趋均衡

截至2018年1季度末,单一资金信托占比为45.54%,集合资金信托占比为38.73%,管理财产类信托占比为15.73%。单一资金信托占比较2017年4季度下降0.19个百分点,而集合资金信托占比较2017年四季度上升1个百分点。从资金端来源看主要归属于单一资金信托的通道业务在强监管下持续回落,投资门槛相对较低的集合资金信托在满足投资者财富管理需求上发挥着日益重要的作用,信托行业主动管理能力稳步增强。

三、“去通道”取得初步成效

从信托资金的功能结构来看,事务管理类信托占比近5年来首次出现下滑,2018年1季度末事务管理类信托余额为15.14万亿元,占比由2017年4季度末的59.62%回落至59.12%,但仍占全行业近6成江山,“去通道”仍任重道远。受2016年银行理财新规导致的券商与基金子公司通道业务回流的影响,2017年事务管理类信托占比持续上升,但随着规范银信业务的55号文、资管新规等监管政策的相继出台,以事务管理类信托为代表的通道业务规模开始收缩,2018年4月的最新数据显示事务管理类信托规模再次缩减至14.97万亿元,“去通道”效果日趋明显。

四、资金流向更为合理

从信托资金投向来看,截至2018年1季度末,投向工商企业的信托资金规模达6.15万亿元,较2017年4季度末上升0.9%,占比达28.52%,较2017年4季度末上升0.68%。工商企业规模及占比的双升反映了信托资金流入实体经济的积极效果。信托业是服务实体经济的践行者,贯彻中央经济工作会议关于更好为实体经济服务的政策方针,在做好风险防范和处置的前提下,促进金融和实体经济的良性循环。

截至2018年1季度末,资金信托对金融机构的投资规模为3.84万亿元,较2017年4季度末下降6.61%,占比为17.78%,较2017年4季度末下降0.98个百分点;累计新增项目占比9.19%,较2017年4季度末下降3.07个百分点。自2017年1季度以来,资金信托流向金融机构的占比呈逐步降低的走势,这主要源于近年来中央加大对于金融同业业务整治力度,消除通道与多层嵌套的监管套利,预计同业合作逐步回归理性。

截至2018年1季度末,基础产业信托规模为3.11万亿元,较2017年4季度末下降2.07%,占比为14.40%,较2017年4季度末下降0.09个百分点;累计新增项目占比6.91%,较2017年4季度末下降1.39个百分点。在防范化解地方政府债务风险,打击地方政府违规举债,清理PPP变相融资力度不减的态势下,预计流向基础产业的资金信托或进一步萎缩。

截至2018年1季度末,房地产投资信托规模为2.37万亿元,较2017年4季度末上升3.87%,占比为10.99%,较2017年4季度末上升0.57个百分点;累计新增项目占比10.27%,较2017年4季度末上升1.11个百分点。目前,房企融资需求仍较大,在房地产市场严调控与金融强监管的压力下,房企发债、银行贷款、股权融资等融资渠道或进一步受限,短期对信托融资的需求或难以降低。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国信托行业市场前瞻与转型策略分析报告》。

来源:前瞻产业研究院

作者:陆澜清