扫一扫,关注

扫一扫,关注

小额贷款市场进入寒冬,严管促进行业良性洗牌

发布时间:2019-02-19 , 发布人:华恒智信分析员

2018年中国小额贷款行业“三降”进入寒冬 当前萎缩态势日趋明显

作为普惠金融的一支“小分队”,小额贷款行业在历经多年快速发展后,当前萎缩态势日趋明显。央行最新统计数据显示,截至去年末,全国小额贷款公司数量、从业人员数量、贷款余额都较往年下降,降幅为近4年之最。

“三降”是小贷行业寒冬的真实写照。熟悉小贷行业的业内人士告诉记者,2017年末监管部门对现金贷和小贷进行清理整顿,不仅大量小贷公司被取消业务资格,而且还暂停了牌照新设审批。此外,小贷公司还被要求将表外融资计入表内,使其资金来源受限,业务萎缩。

2018年中国小额贷款行业发展现状分析

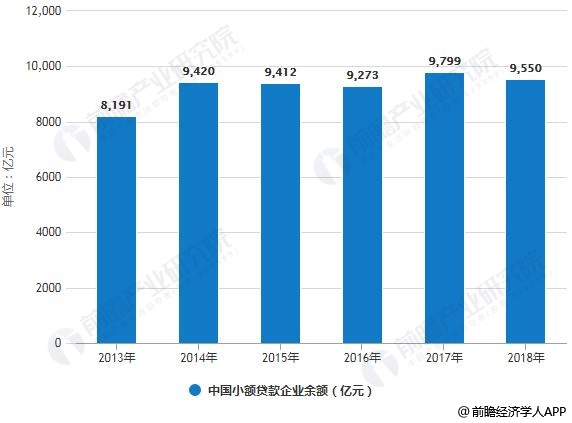

据前瞻产业研究院发布的《中国小额贷款行业市场前瞻与投资战略规划分析报告》统计数据显示,2017年中国小额贷款公司数量为8551家,比上年减少122家。截至2018年末,全国共有小额贷款公司数量达到8133家。2017年中国小额贷款余额为9799亿元,2018年第一季度贷款余额9630亿元,一季度减少111亿元。截止至2018年末中国小额贷款余额为9550亿元,全年减少190亿元。

2013-2018年中国小额贷款公司数量统计情况

数据来源:前瞻产业研究院整理

2013-2018年中国小额贷款企业余额统计情况

数据来源:前瞻产业研究院整理

记者回溯过去4年的数据发现,小贷公司数量自2015年始进入下降通道,从业人员数量也持续减少。而贷款余额除2017年保持增长外,其他3年都呈下降态势。2018年末,小贷公司、从业人员、贷款余额“三降”幅度最为突出。据记者统计,去年末小贷公司数量减少418家,人员流失13149人,同比降幅分别为5%和13%。

小贷试点已有十余年,作为普惠金融的一股重要力量,小贷公司有效弥补了县域及以下地域的金融服务短板。数据显示,在小贷行业近万亿贷款余额中,有50%以上投向了“三农”和小微企业。

从历年数据看,小贷公司主要分布在东部和东北地区。截至2018年末,江苏、安徽、辽宁、吉林、广东、河北等6省的小贷公司数量均超过400家。其中,江苏省小贷公司数量最多,达574家,该省也是历年来小贷公司聚集之地,最高时有636家。

而且,小贷行业地区发展水平迥异,实力差异悬殊。比如辽宁和重庆,前者有小贷公司499家,从业人员3883人,但贷款余额仅为291.38亿元,而重庆有小贷公司274家,从业人员4951人,贷款余额却高达1582.78亿元,位居全国第一。

熟悉小贷行业的金诚同达律所合伙人彭凯告诉记者,区域发展差异大,源于小贷批设管理权限下放引发的各地政策差异,发展较早和较“宽容”的地区,巨头早有布局。如重庆是全国网络小贷公司发源地,蚂蚁金服旗下两家小贷公司都注册在重庆,这两家主体运营了花呗、借呗业务;而发展靠后的地区,入局者有囤牌照的套利心理。

严监管导致业务扩张受限

对小贷行业的萎缩,彭凯表示,主要是受到2017年现金贷、小贷监管新规影响。监管部门暂停了小贷和网络小贷公司新设审批,已获批筹建的则暂停开业,同时对小贷业务进行追溯排查。

在严监管的集中清理整顿中,大量小贷公司停业整顿,失去牌照。去年,山西、河南、四川等多地监管部门均取消了数十家小贷公司的业务经营资格。如去年6月,四川省金融工作局通报对71家小额贷款公司予以处罚。其中,25家因涉及不良资产过高等问题被勒令停业整顿,46家被取消业务资格。截至2018年末,四川省小贷公司数量从2015年的352家降至293家。

严监管还让小贷公司业务扩张受到掣肘。监管新规要求以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算。如此一来,小贷公司融资杠杆受限,业务必然萎缩。若要扩大业务规模,就只得靠股东增资、借款或银行拆借。实际上,2017年末监管新规下发后不久,蚂蚁金服就对旗下花呗、借呗业务的运营主体进行82亿元的注资,注册资本增至120亿元。

因此也不难理解,在机构数量、人员数量、贷款余额一并减少的同时,小贷公司2017年、2018年连续两年实收资本出现增长,尤其2018年末实收资本为8363.2亿元,增长了92.87亿元。

业务萎缩自然影响小贷公司的业绩。据上证报资讯统计,新三板挂牌的33家小贷公司,2018年上半年实现营收、净利分别为5.6亿元、1.84亿元,同比下降12.25%、48.21%。

“这是行业的一次良性洗牌。”彭凯认为,头部小贷公司仍有生存空间,小贷牌照交易市场仍有活跃身影。

来源:前瞻产业研究院