扫一扫,关注

扫一扫,关注

金融行业市场现状与发展前景分析

发布时间:2019-08-19 , 发布人:华恒智信分析员

国民储蓄率稳步下降,居民消费支出持续增长

随着我国国民消费观念和习惯的转变,中国居民的储蓄意愿不断走低。2018年,中国居民的储蓄率为45.4%,较2008年降低了6.4个百分点。

与此同时,中国居民的人均可支配收入和消费支出持续增长。2013-2018年,中国人均可支配收入和人均消费支出稳步增长,年增速保持在7%以上。2018年,我国人均可支配收入超过2.82万元,人均消费支出也已经接近2万元。总体来看,逐渐下降的国民储蓄率以及逐渐增加的居民人均可支配收入、人均消费支出为我国消费金融行业的发展打下了坚实的经济基础。

消费金融规模高速扩张,未来发展空间依然广阔

而从政策层面来看,2018年,银保监会、国务院先后印发了《关于进一步做好信贷工作,提升服务实体经济质效的通知》、《关于完善促进消费机制体制,进一步激发居民消费潜力的若干意见》、《完善促进消费体制机制实施方案(2018-2020年)》等相关文件,要求积极发展消费金融,鼓励消费金融创新,规范发展消费信贷。

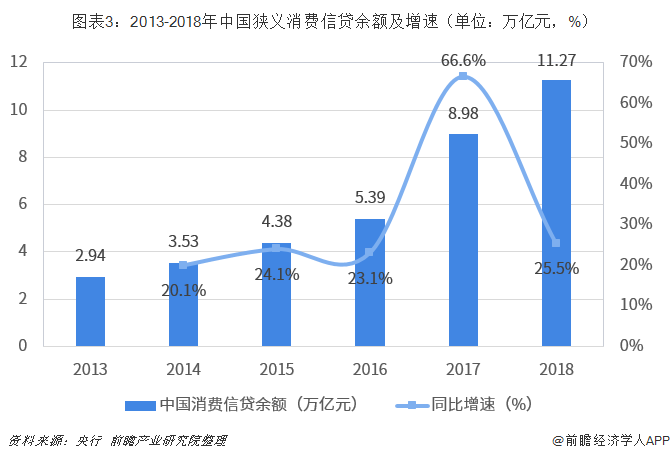

因此,在经济基础和政策的双重利好下,我国消费金融规模快速扩张。2013-2018年,中国不含房贷、车贷的消费信贷余额快速增长,在2018年达到了11.27万亿元,同比增长了25.5%,虽然增速较2017年有明显回落,但依然处于高位。

但与美国相比较,2018年,我国狭义消费信贷余额占GDP的比例达到了2.52%,与美国的19.55%的GDP占比仍然有着一定的差距。由此可见,我国消费信贷市场在未来仍然拥有可观的增长空间。

银行卡消费信贷占主导,互联网消费金额增长亮眼

而从细分领域来看,一方面,银行卡消费信贷仍居主导地位。2018年,我国信用卡和借贷合一卡共计发卡6.86亿张,而银行卡消费信贷余额达到6.47万亿元,同比增长了23.73%,增速较2017年有明显下滑。但是,我国银行卡消费信贷余额占狭义消费信贷余额的比例总体有显著下滑趋势,2017年和2018年连续两年降至60%以下。这主要是因为消费金融公司、网络小贷等市场参与者在消费金融市场的市场份额不断提高所致。

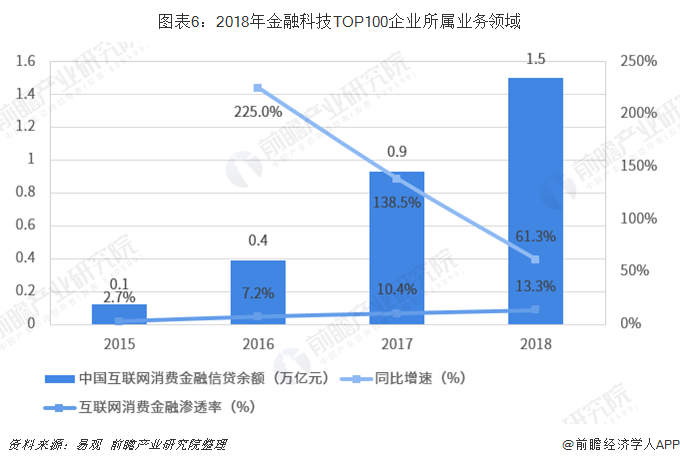

另一方面,互联网消费金额增长亮眼。尽管受监管趋严导致部分业务被叫停等因素影响,导致2018年中国互联网消费金融规模增速大幅下跌至61.3%,但增速仍然处于高位,远高于银行卡消费信贷余额增速。此外,互联网消费金融的渗透率快速走高,但目前仍处于地位,也预示着该细分领域未来还有巨大的想象空间。

来源:前瞻产业研究院

作者:万亚男