扫一扫,关注

扫一扫,关注

2019年中国保险行业市场现状及发展前景分析

发布时间:2020-01-13 , 发布人:华恒智信分析员

1、保险业政策东风已至 商业健康、养老保险将迎重大发展机遇

上周末,《中国银保监会关于推动银行业和保险业高质量发展的指导意见》(下称《指导意见》)刷屏。根据《指导意见》,到2025年,实现金融结构更加优化,形成多层次、广覆盖、有差异的银行保险机构体系。公司治理水平持续提升,基本建立中国特色现代金融企业制度。

个性化、差异化、定制化产品开发能力明显增强,形成有效满足市场需求的金融产品体系。

信贷市场、保险市场、信托市场、金融租赁市场和不良资产市场进一步健全完善。重点领域金融风险得到有效处置,银行保险监管体系和监管能力现代化建设取得显著成效。

天风证券研报指出,《关于推动银行业和保险业高质量发展的指导意见》、《关于促进社会服务领域商业保险发展的意见》的出台,定调行业高质量发展方向,保险业政策东风已至,商业健康、养老保险将迎重大发展机遇。

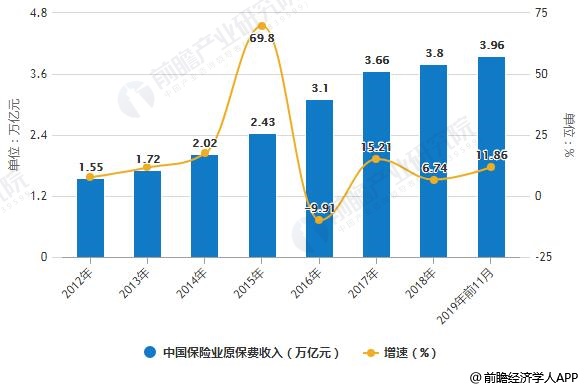

银保监会最新数据显示,2019年1-11月,中国保险业原保费收入达到39620亿元,同比增长11.86%。其中,财产险公司前11个月原保险保费收入11802亿元,同比增长11.04%;人身险公司前11个月原保险保费收入27819亿元,同比增长12.22%。

此外,截至2019年11月末,保险业为全社会提供保险金额5961.88万亿元,保单442.6亿件;保险业共计赔付支出11498亿元;保险业资产总额为20.12万亿元,较年初上涨9.77%;资金运用余额为17.96万亿元,较年初上涨9.45%。

2、加快老年人专属保险产品投放 2025年中国健康险市场规模将超过2万亿

《指导意见》表示,强化保险机构风险保障功能,并要求丰富社会民生领域金融产品供给。例如,加强养老保险第三支柱建设,鼓励保险机构发展满足消费者终身、长期领取需求的多样化养老保险产品,支持银行、信托等开发养老型储蓄和理财产品。

鼓励保险机构提供包括医疗、疾病、康复、照护、生育等,覆盖群众生命周期、满足不同收入群体需要的健康保险产品。

支持银行保险机构针对家政、托幼、教育、文化、旅游、体育等领域消费需求,开发专属信贷和保险产品。

加快发展医疗卫生、安全生产、食品安全等领域责任保险。推动车险综合改革,完善车险条款和费率形成机制。

2020年1月2日,在国务院政策例行吹风会上,银保监会对外发布,由银保监会牵头相关部门研究制定的《关于促进社会服务领域商业保险发展的意见》,已于2019年12月30日经国务院常务会议审议通过,并拟于近期由多部门联合印发。

会上,银保监会副主席黄洪指出,力争到2025年,健康险市场规模超过2万亿元;力争到2025年,为参保人积累6万亿元养老保险责任准备金。

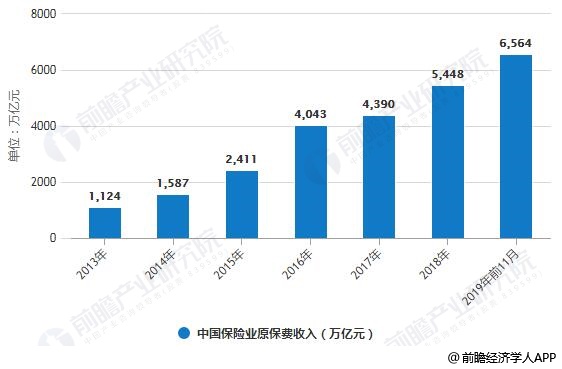

而银保监会最新数据显示,2019年1-11月,中国健康险业务原保险保费收入6564亿元,同比增长29.75%。

天风证券研报指出,按照上述目标测算,2020-2025年养老、健康险复合增速为20%左右。未来健康与养老产品及服务将成为养老保险体系的重要着力点,巨大的市场需求和持续的政策支持,将促进商业养老保险进入快速发展阶段。

以面向老年人的保险产品与服务为例,据银保监会初步统计,目前商业保险公司在售的产品中,60岁及以上老年人可以购买的产品有上千个,包括寿险、年金险、健康险和意外险等。

但总体看,老年人保险发展仍不平衡、不充分,目前还无法满足旺盛的保险需求。究其原因,这既与老年人风险发生率较高、医疗费用通胀等客观因素有关,也在很大程度上源于保险公司风险管控能力不够,服务意识有待增强,产品创新有待进一步提升等主观因素。

风会上,人身保险监管部副主任刘宏健指出,下一步,银保监会将推动行业进一步优化产品供给,改善销售服务,加快老年人专属保险产品的投放,为老年人提供保费相对低廉、保障更加全面、服务更加贴心的产品和服务。具体而言:

1)完善监管制度,深化供给侧结构性改革,研究制定《关于丰富保险产品供给 鼓励产品创新的指导意见》,要求各保险公司提升产品开发和服务能力,结合老年人风险特征和需求特点,有针对性地开发专属产品,重点在老年人需求比较强烈的疾病险、医疗险、长期护理险、意外险等领域进一步提升产品供给。

2)加强和相关部委的沟通协调,研究完善个人税收递延型商业养老保险试点政策,适时将个人税收递延型商业养老保险试点扩展到全国范围。

3)夯实精算基础,提高产品的竞争力。深化对老年人保险规律的研究,研究制定老年人产品精算制度、定价规则和监管措施,引导各公司科学合理定价,在防控风险的基础上,为老年人提供责任设计更加灵活、服务保障持续高效的保险产品和服务。

4)强化市场监管,保护好老年保险消费者的合法权益。从定价机制、责任范围、销售宣传和理赔服务等多个环节入手,规范公司的经营行为,严禁销售误导。

3、吸收、转化国际先进经验

实现更高水平的对外开放是保险业高质量发展的关键课题。《指导意见》明确,将深化银行业和保险业对外开放;引进先进国际专业机构;支持银行保险机构“走出去”。

2018年4月以来,银保监会先后对外发布了3轮共计34条银行业保险业对外开放措施,其中涉及保险业的对外开放措施14条,包括放宽和取消外资持股比例的限制,放宽外资机构在总资产、经营年限、股东资质的限制等。

2019年10月,国务院发布了关于修改《中华人民共和国外资保险公司管理条例》的决定。12月,银保监会陆续发布了《中华人民共和国外资保险公司管理条例实施细则》和《关于明确取消合资寿险公司外资股比限制时点的通知》,明确从2020年1月1日起,合资寿险公司的外资比例可以达到100%。

2019年,已经有两家外资保险机构在筹建,分别是恒安标准养老保险有限责任公司和招商信诺资产管理有限公司,同时还有5家外资保险机构开业,分别是工银安盛资产管理有限公司、交银康联资产管理有限公司、安联(中国)控股有限公司、中信保诚资产管理有限公司和大韩再保险有限公司。

截至2019年10月末,外资银行在华共设立了41家外资法人银行、114家母行直属分行和151家代表处,外资银行营业机构总数976家,资产总额3.37万亿元。境外保险机构在我国设立了59家外资保险机构、131家代表处和18家保险专业中介机构。外资保险公司原保险保费收入2513.63亿元,总资产12847.47亿元。

业内人士认为,外资保险机构在产品开发、资金运用、风险管理等方面能够为中国保险市场发展提供有益借鉴。

黄洪表示,这些年来,我们扩大保险业开放,目的之一正是通过开放引进先进的管理经验和技术。在商业保险发展过程中,凡是有利于增加有效需求、有效供给、有效控制风险方面的国际经验,我们都会认真借鉴学习。

在这一过程中,最为关键的是吸收、转化和提升。黄洪表示,从目前看,中国的商业保险无论在产品开发,或是公司经营管理,还是人才队伍培养方面,主要是学习借鉴欧美国家保险公司或者保险业的经验,今后仍将进行。

例如,我国在商业保险发展之初,生命表、疾病发生率表主要是借鉴英国的经验;2013年以后,根据中国商业保险发展实际,我们自己研发了一套符合中国人特点、符合中国实际的生命表和疾病发生率表。

我们学习人家的经验,要在学习的基础上再吸收,根据中国的特点、国情制定新的监管制度、定价规则。今后,还要秉持这样的原则,只要是好的经验,我们都要悉心学习并加以吸收、转化来提升。

据了解,银保监会将继续坚定不移地履行开放承诺,继续为外资保险公司在华发展营造国际化、法治化和市场化的市场营商环境。与此同时,银保监会将持续加强监管制度的建设,完善审慎性的标准,不断完善与开放水平相适应的监管方式方法,确保引入的机构具有优秀的专业能力、良好的风控能力和充足的资本实力,在有效防范风险前提下,促进金融和实体经济的高质量发展。

来源:前瞻产业研究院