扫一扫,关注

扫一扫,关注

2018食品饮料十大猜想

发布时间:2018-02-11 , 发布人:华恒智信分析员

受益于消费升级,2017年食品饮料行业整体业绩依然保持着较为显著的增长态势,根据三季报披露显示,行业内89家公司中共有63家公司报告期内归属母公司净利润实现同比增长,占比超过七成。2017年食品饮料行业复苏,2018年食品饮料又会发生什么变化呢?

平安证券提出了2018年食品饮料行业十大猜想。

猜想一:名酒上升通道即将关闭

碎片化渠道整合,大单品生命周期延长。

近年来,产业面正加速发生变化,易久批(编者按:原文为e酒批)、1919、酒仙网等正在迅速整合碎片化的渠道,比如易久批宣布取得古井贡在江苏所有地级市的独家代理权,并表示将通过分享线上资源和更开放合作物流体系加速度发展,预计2017年流水达100亿。洋河董亊长王耀也拜访了1919总部,1919在门店快速扩张之后开始精耕织网,提升密度。此外,洋河蓝色经典、口子窖5年、古井贡年仹原浆等推出超过8年的老品,仍然保持双位数增长,茅、五、剑以外白酒单品生命周期延长渐成趋势,“三年喝倒一个胖子”不再是行业规律。

白酒阶层正固化。渠道更扁平、更现代化,单品规模更大,这些显着降低了行业和企业波动性,推动了白酒行业运行模式加速快消化。相应的品牌、规模等快消品常见的竞争优势在白酒行业也逐渐有固化的趋势,换句话说,对有些酒厂品牌、产品上升通道即将关闭。

猜想二:伊利强势切割豆奶市场,彰显快消平台价值

品类多元化是食品龙头的扩张之路。纵观达能、雀巢等国际食品巨头的成长路径,基本是从单品类起家,通过规模化优势和渠道深度覆盖奠定龙头地位,再进入相关品类实现多元化。

从食品龙头的多品类协同效应来看,核心在于渠道价值的体现,新进入品类通过原有品类渠道铺货,幵实现费用的集约和高效投放,从而实现较单品类更高的净利率水平。

伊利渠道价值逐步显现,走向健康食品平台。伊利业务虽局限在液态奶、奶粉、冰淇淋等乳业范围,但长期规划是搭建以乳业为核心,向相关健康食品业务及协同业务适度延伸的产业平台。目前,伊利已成为液态奶第一龙头,多年深耕打造的扁平化渠道体系使得流通效率优于很多国内食品龙头,而常温奶的产品属性和诸多品类食品类似,渠道延展性强,公司具备成为食品平台的潜力。

公司前期已于14年底推出非奶饮料核桃乳,切入六个核桃主导的核桃乳市场,并在16年实现5个亿左右的收入。近期,公司推出豆奶产品“植选”,有望在没有强势品牌的豆奶市场占领一席之地。

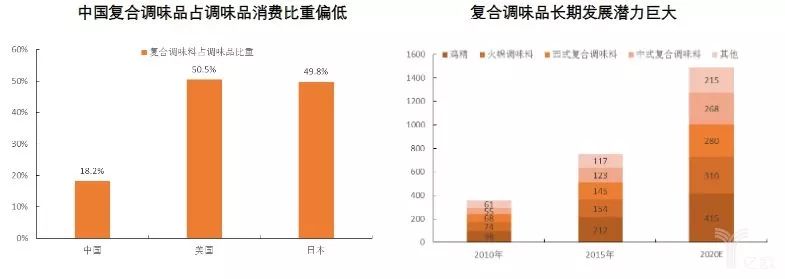

猜想三:复合调味料成调味品新增长引擎

复合调味品较酱油、醋等单一调味品更具专业性,可以满足更细分的个性化需求,降低烹饪的难度。

当前,随着食品行业工业化収展及连锁餐饮如海底捞、外婆家等快速扩张,复合调味料具有更加广阔的发展空间。目前,复合调味料尚无绝对领先者,行业龙头正积极布局,如海天在最新产能规划中提出至2023年,复合调味料(除酱油、调味酱、蚝油、醋的其他调味品)产能从目前的0.7万吨扩建至40.7万吨。随着资本加速涌入,复合调味料或在18年增长提速,成为调味品新增长引擎。

猜想四:B端成食品、调味品战略入口

受益于消费升级、餐饮崛起及下游集中度提高,B端或将成为食品、调味品下一个重要战略入口。

B端用户较C端用户:

1)对食品、调味品的采购更关注成本;

2)对产品粘性更大,餐饮配方较为固定,一段时间内不会改变,幵且随着用户(厨师)的流动,产品的使用习惯会带到其他地方。

以上特点决定B端对产品的使用上具有粘性,对B端用户的开发具有易守难攻的特点,前期开发难度高,而一旦攻破加之正常维护,销量很快就会上来并可稳定。尤其是攻破连锁餐饮店、便利店具有战略意义。

2017年中炬高新调味品加速向餐饮渗透,17年餐饮增速约20%;安井食品火锅料供向连锁餐饮客户海底捞、呷哺呷哺;三全食品鲜食2B端业务放量,供向上海猩便利、新一天便利等便利店;大北农饲料由经销散养户转向直销规模化猪场。这一趋势将在2018年延续幵更为显着。

猜想五:国企改革推动啤酒行业格局改善啤酒总量下滑收窄,长期仍不乐观

今年大单品回暖叠加全年高温天气延续,行业景气度有所改善,且进口啤酒冲击减弱,国产啤酒面临的调整压力有所减弱。长期看,人口老龄化背景下啤酒消费主力人群减少,预调酒等新品种分流追求个性化的年轻人群,啤酒行业总量可能继续下滑。

穷则思变,国企改革或助力啤酒行业格局改善。自14年以来,行业景气度下滑叠加进口啤酒冲击,啤酒行业整体处于低迷。往后看,啤酒行业的改善路径在于产品高端化和同业竞争缓和,其核心均在于竞争格局的改善。目前,行业3+2格局已定,CR5(行业集中率)高达73%,继续低价抢份额的策略已经很难奏效,而重啤的案例给行业打开新的视角,未来龙头企业收缩战线而专注优势市场或大品牌整合,可能成为行业趋势,而今年华润、燕京关厂求变及部分产品涨价也或说明这一趋势。

按常理论,市场化环境下中国啤酒行业的整合应会快于当下,进展缓慢的原因或更多在于国有资本在啤酒行业占比过高,其低效的决策机制和非市场化的利益考量阻碍行业出清。

往后看,国企改革迚程的加速或对行业格局造成积累影响,一种可能是燕京固守北京、广西市场较为被动,存在被强势品牌收购可能;另一种可能是,国企改革完善企业激励机制幵放企业经营权,华润、青岛、燕京关厂更为顺利。

猜想六:预调酒凤凰涅磐,重回增长快车道

人口结构平移和偏好转换推动下,低酒精度饮料将会逐步分流部分啤酒市场,成长空间仍是10倍量级。

2014-2015年行业需求因消费者“尝鲜”而突然爆发导致企业、渠道对预调酒市场空间产生误判,从而形成严重的渠道库存问题,2016-2017年市场整体在消化历史库存,并持续挤出跟随者。目前,行业去库存周期结束,业务增长虽慢但持续可期,18年行业有望重回增长快车道,坚持下来的龙头企业成为最大受益者。

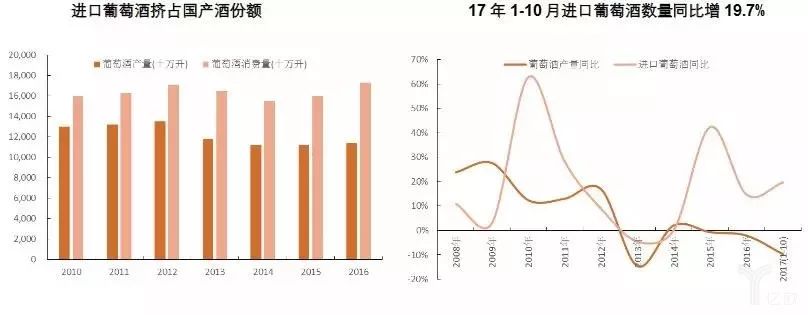

猜想七:国产葡萄酒迎来底部反转

葡萄酒市场恢复增长,但进口酒挤压国产酒份额。12年以来行业需求疲软,但行业已经在14年实现触底,而具备品质和性价比优势的进口酒持续收割葡萄酒增量市场,致使国产葡萄酒增长乏力。2017年1-10月,葡萄酒产量同比-9.7%,葡萄酒进口数量同比+19.7%。多因素利好,18年国产葡萄酒拐点可能到来。

1)国产葡萄酒经历多年的深度调整,需求从商务&礼品逐渐转变为个人消费,而价格也日益亲民,继续挤压的空间已经不大。以龙头张裕为例,葡萄酒吨价从12年5.57万元/吨降至16年3.74万元/吨。

2)由于欧洲遭受自然灾害及加州大火,国际葡萄与葡萄酒组织预测2017年世界葡萄酒产出比2016年减少8%,为1961年以来最低值,海外葡萄酒价格上涨有望为国产葡萄酒収展塑造较好市场环境。

3)国产葡萄酒龙头张裕、长城均在17年有管理层重大变动,并通过区别化涨价&砍条码来重新梳理品牌和战略。从三方面综合看,国产葡萄酒产品降级或已完成,而海外葡萄酒涨价也为国产酒提供更好的市场环境,龙头企业自身机制和渠道的改善,增强发展驱动力,预计18年国内酒企营收增速可能加快。

猜想八:绝味9000家门店织起密网,新品类“进厨房、上餐桌”

从休闲卤制品领先品牌周黑鸭、绝味的収展历程来看,均是通过不断优化和丰富的“全品种+多口味”的产品结构,满足了不同消费人群、消费场景的需要,从而实现快速扩张。

目前绝味拥有近9000家门店,并且仍以每年800-1200家的速度扩张,是食品乃至消费品行业门店数量最多的公司之一,对比7-11在中国大陆拥有约2000家、肯德基约4800家门店。绝味加盟店深耕社区,贴近消费群体,门店以学校和社区街边店为主,并考虑门店规划实现新店和现有店合理布局,具有较好的可达性和便利性。经估算,在各地区主要城市,绝味门店密度约在5-10万人,密集的门店网点在大程度地贴近消费者,形成规模效应和品牌效应。

目前绝味9000家深入社区的门店所织起的密网极具商业价值,相较于便利店、无人值守货架、连锁餐饮,其更具有规模效应和家庭餐桌的针对性。未来或将会有越来越多的品类,如其他肉制品、小龙虾等通过这张密网实现“进厨房、上餐桌”,18年或将是验证绝味渠道网络价值的一年。

猜想九:调味品龙头加快并购整合

调味品龙头并购整合提速,利用现有渠道网络+品牌进行品类扩充:从调味品行业的发展阶段与竞争环境角度考虑,目前2000多亿空间且集中度较低,竞争格局较为宽松,龙头企业仍处于扩张阶段,平台型公司并购整合是行业发展大趋势,利用现有渠道网络及品牌力进行横向品类扩充打开市值空间,包括很多小品类如料酒、醋、复合调味品。

2017年1月海天(江苏)以0.4亿元人民币收购镇江丹和醋业有限公司70%的股权,丹和醋业2016年前三季度亏损42.7万,而海天中报披露实现扭亏为盈。预计2018年海天或将在调味品更多领域进行并购整合。

猜想十:2018年为传统食饮公司新零售布局爆发元年

“新零售”概念火爆2017年,互联网巨头布局线下零售店已成主流趋势,而传统食品饮料公司也在探索自身的“新零售”道路,如三全在写字楼安置鲜食机;伊利蒙牛进军社区无人便利微店;旺旺宣布布局千台智能售货机,打造规模化售货机生态圈;王老吉宣布进军凉茶实体店,四年在全国开3000-5000家门店。

传统食品饮料公司新零售布局意义在于:无论是无人值守货架还是线下门店都将是食品公司线下渠道网络的一个节点,能够更加贴近消费者。一方面为公司产品提供新的流量入口,另一方面提供新的消费场景,增强消费者购物体验。

2017年是传统食品公司探索新零售道路的一年,而2018年或为新零售布局爆发元年。

来源:食品饮料行业微刊

作者:文献,刘彪,蒋寅秋