扫一扫,关注

扫一扫,关注

健康潮流不可逆,全球食品饮料行业频创新?

发布时间:2018-06-20 , 发布人:华恒智信分析员

“吃什么好?”

或者,“吃什么健康?”

这是你站在便利店、超市货架前,或者手指在屏幕上划过饿了么、京东生鲜的界面时可能会思考的问题。

这也是食品公司、原料供应商、零售商和市场研究机构想知道的问题。这些行业里不是人人都关心你的健康,但他们已经不得不关注健康的消费者会做什么选择。

当可口可乐和百事开始谈健康、有机,投资酸奶公司、做冷压果汁的时候,“FBIF 2018 食品饮料创新论坛”这样的行业会议就是他们商量对策的地方之一。今年参会人数达到了 1800 人的新高,研讨主题是“新品类的崛起”。谈到的新品类你大概也没少见,气泡水、椰子水、杏仁奶或希腊酸奶……这样的新品类早已崛起。

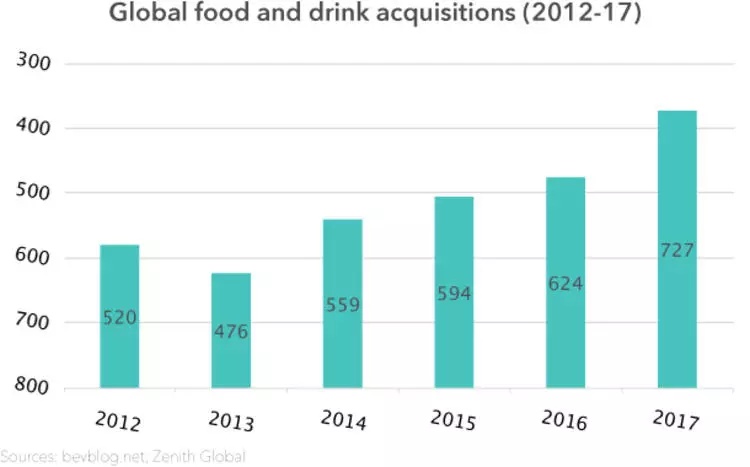

通过这些新品类,中小型公司或初创公司也可以挑战大公司的地位。事实上,拉动包装食品和饮料行业增长的变成了小公司。大公司为了改善被动的局面,成立了孵化器投资或收购初创公司。过去四年,食品饮料行业的收购总数年年高升,去年已经达到727起。

大单品的时代结束了,针对大众市场大众口味的产品很难像过去那样长销不倒。消费者更愿意尝鲜,经典产品如可口可乐的口味也在多样化。健怡可乐也靠着 4 款新口味在北美市场业绩突出。可口可乐在中国市场也推出了姜味可乐和樱桃可乐。

最重要的是,所有公司都在谈“健康”。这是一个不可逆的趋势。

过去一两年包装食品饮料市场有什么变化,未来一年有哪些趋势值得关注?根据 FBIF 2018 的见闻、各大食品企业去年到今年的新品和美国超市 Whole Foods Market 的趋势报告,我们有了以下观察。

01、9 年推广,无糖饮料(可能)在中国终于要流行了

今年初市场上无糖饮料明显多于往年。

维他推出了两款无糖茶饮——绿茶和玄米茶,无糖二字大大地印在了包装上。虽然过去在茶饮料上屡战屡败,可口可乐还是在 4 月直接推出了无糖茶“淳茶舍”系列。其实是把一款在香港地区比较成熟的产品引入大陆,还在陆续铺货。伊藤园也在拓宽无糖茶饮产品线,新增了铁观音口味。更多的品牌进入这一品类——说明即将进入高速发展阶段。

无糖茶比较早的几个品牌都经过了一段时间的蛰伏期。2009 年三得利在中国大陆推出黑乌龙茶。7 年前,农夫山泉推出无糖茶“东方树叶”系列的时候,没有人看好。也是在 2011年 2012 年前后,主营无糖茶的日企伊藤园入中国市场,销售范围主要集中在上海周边。

2013 年东方树叶和三得利这样的无糖茶在消费者满意度排名中垫底。统一在 2014 年推出过“茗茗是茶”的无糖茶饮料,后来也撤下了。无糖茶饮料曾经多么不受欢迎,可见一斑。

不光是品牌少,从最早的三得利算起,无糖茶产品在中国的十年,渠道和销售范围都很小,集中在江浙沪地区和一线城市。 虽然市场很局限,但农夫山泉没有放弃东方树叶系列,农夫山泉董事会秘书周力说:“我们看过日本市场,无糖也是经过 5 到 7 年才发展起来。”

无糖和低糖汽水的兴起比无糖茶来的少早一点。2008 年他们在中国推出了零度可乐,阿斯巴甜配料受到争议颇多,销售一直不温不火。可口可乐中国在 2016 年推出了无糖版本的雪碧。

在日本和美国市场,碳酸饮料等含糖饮品销量下降都被认为和老年人口增多有关。中国在 2000 年前后已经步入了“老龄化社会”(60 岁以上人口占总人口比例超过 10%)。第六次人口普查(2010 年),60 岁以上人口的占比达到了 13.3%。未来老龄化会进一步加重。

因为以糖尿病为主的慢性病患病率增加,中国消费者(尤其是在一二线城市)对糖的顾虑加深了。据世界卫生组织,2016 年中国约有1.1 亿名糖尿病患者,预计在 2040 年将增加到 1.4 亿。根据中国疾病控制与预防中心 2014 年的数据,中国糖尿病前期的比例为 35.7%。

根据益普索,73%的消费者在过去一年喝过无糖饮料。 另外,相比于脂肪和热量,消费者更加顾虑糖:把“低糖/无糖”和“健康食品饮料”联系起来的消费者超过了“低脂/低热量”。

罗汉果、甜叶菊、赤藓糖醇和菊粉等更健康的天然代糖产品也被更多地用于饮料中了,比如统一的小茗同学和农夫山泉的茶π 用到了一些天然代糖成分——甜菊糖苷。这是一种从菊科植物中提取的甜味剂。其甜度是蔗糖的 200-300 倍,热值仅为蔗糖的 1/300。

法国创意机构 Marcel Agency 的高级品牌战略顾问 Leoda Esteve 分享了他们为超市 Intermarche 设计的减糖酸奶案例。他们设计了一套六杯的酸奶,第一杯是比之前酸奶减少了 5%的糖,第二杯减少 10%……到了第六杯,酸奶含糖量只有原来超市自有品牌酸奶的一半。“循序渐进地减糖,回过头很难吃之前高糖的那杯。”

02、碳酸饮料也可以卖健康,因为加了抗性糊精

在销量下降或停滞的情况下,食品公司要维持销售额,只能提高产品的价格。而让产品提供附加值,是提高产品价格的一个比较好的方法。

可口可乐中国今年最重要的一个产品是 3 月上市的雪碧纤维+,所谓的“纤维”来自一种叫“抗性糊精”的成分。

抗性糊精从玉米或小麦淀粉中提取而成。这种水溶性膳食纤维能让人产生一定饱腹感。《杂食者的两难》对这种原料的描述是:“由于人类无法消化抗性淀粉,因此抗性淀粉只会在消化道中滑过,而不会转变成具有热量的葡萄糖”。

加入抗性糊精的可乐和雪碧在日本颇为成功,因为“减肥”的名声也在社交网络上引起了中国消费者的好奇。在日本市场产品成功的基础上,可口可乐在中国开始推出带有抗性糊精的产品。雪碧纤维+的零售价高于普通雪碧。在全家便利店,雪碧价格为 3.8 元(600ml),而雪碧纤维 + 售价为 5 元(500 ml)。

除此之外,国内市场上添加了抗性糊精的产品还有达能新推出的果茶饮料“天方叶谈”和伊藤园的浓味乌龙茶产品等。在这些大企业启用抗性糊精之后,这种原料可能会更加主流。

03、随酸奶流行的益生菌/益生元被加到其它食品饮料里

类似帮着改变品类的还有刚走出酸奶的益生菌/益生元。

2017 年,酸奶的销售额已经超过了牛奶,成为了最受中国人欢迎的奶制品。这背后的原因有很多——比如酸奶口味更多样,另外乳糖不耐受的中国人比较多,所以对酸奶接受度超过牛奶。

但一个比较重要的原因是酸奶带有功能性,含有益生菌。根据 GFK 的调查,中国消费者是 17 个国家中最重视益生元和益生菌的群体,超一半的中国消费者表示这个非常重要,人群比例相较排名第二的国家高出 21 个百分点。

为什么不能把益生菌加入其它的零食饮料中?可能是有了这样的思路,益生菌出现在康普茶、饼干和奶片等等。

带有“红茶菌”(Scoby)的康普茶(Kombucha)饮料在美国已经流行了一阵了。这种发酵茶早期是比较小众的饮料,爱好者们在家里自制。GT’s Kombucha 第一个把这种品类制成了即饮饮品。随着低碳饮食法的流行和对奇亚籽等超级食材的运用,GT’s Kombucha 发展迅速,市占率达到了 50%。大公司也加入了:2016 年百事收购了康普茶品牌 KeTiva。

根据市场研究机构欧睿国际,康普茶在美国市场成为了驱动即饮茶饮料增长的主要动力。2017 年,冷藏康普茶及发酵饮料在美国的市场规模达到了 5.56 亿美元,同比增长了 37.4%。

Lifeway 带有益生菌气泡水 Elixir

一些新的益生菌产品包括:Barlean 不含明胶的益生菌软糖,含有 20 亿个 CFUs 凝结芽孢杆菌;美国的主营发酵乳品的品牌 Lifeway 带有益生菌气泡水 Elixir;乐事在美国 Frito-Lay 将推出一款含有酸奶和活性益生菌的薯片(不过保质期只有一个月),去年他们注册了专利。百事纯果乐也推出了带益生菌的果汁。杜邦营养与健康事业部乳制品、饮料与冰激凌大中国区市场经理陈月琴在 FBIF 2018 发布主题演讲的时候提到美国消费者对发酵类产品的关注度更高。

04、其他带有“功能”的食品饮料也在流行

1995 年,红牛首次进入中国市场,各种喝多了会不会出问题的讨论流行一时。

现在中国市场对“功能”宽容多了。我们曾报道过的防弹咖啡也是功能化饮料的一个例子。灵感来自酥油茶,这种咖啡无碳水、高油脂。其中加入了椰子油、“草饲料黄油”和 MCT(中链甘油三酸酯油,一种易消化脂肪)。

一些防弹咖啡品牌如 Bulletproof 号称能帮助保持注意力、控制体重和提高 IQ 的产品,它在好莱坞和硅谷很受欢迎。

在中国这种产品的热潮也在升温。互联网品牌野兽生活在半年内销量增加了 5 倍。今年初它和中粮营养健康研究院达成了合作,推出了瓶装的防弹咖啡。

现代社会,不管人们有什么问题——不管是注意力涣散、缺乏膳食纤维还是什么,总会有食品公司提供“食疗”的办法。睡眠也不例外。2016年,可口可乐推出了一款含有茶氨酸、GABA成分的“睡眠水”,虽然没在中国市场正式发售,也成为了“网红”(淘宝上一瓶价格高达 26 元)。

虽然决定你能否睡好觉最大的因素并不是茶氨酸和 GABA 这些成分,不过在日本,改善睡眠的功能性表示食品现在已有超过 80 亿日元(约合 4.63 亿元人民币)的市场规模,味之素和麒麟等公司都参与其中。

食品饮料功能化背后是社会的老龄化和消费者对健康的追求。添加了抗性糊精的可乐、三得利黑乌龙茶(号称能“解除食物中油腻”)在日本属于特殊保健食品(FOSHU)。

目前 FOSHU 的市场价值在 63 亿美金左右,2013 年之后市场规模已经比较稳定。三得利、可口可乐、花王和麒麟等公司是这个市场的成熟玩家。而 40 岁及以上的中老年消费者驱动了 FOSHU 市场。

可口可乐亚太区研发总监 Dr. Machiel 说,在日本市场他们推出加入抗性糊精的可乐以及雪碧这种“保健性质”的产品主要是考虑到了日本社会的老龄化以及消费者常常寻求健康食品以及功能食品。其实类似的消费趋势和社会变化在中国也逐渐出现了。

另一方面,随着人们健康意识的增加,零食和负罪感绑定在了一起,所以商家会给消费者理由(往往是添加一些功能)让他们能“名正言顺”地吃零食。

“当我们把健康和有负罪感的零食结合,消费者就会肆无忌惮,另外消费者说希望通过吃零食来解压,其实很多产品当中含的 γ—氨基酸也是可以帮助人体起到解压的功能。”杜邦的陈月琴说。

除了把营养添加物加到零食中,人们开始把目光放在原料种植端了,高维生素D 的蘑菇、高维 A 香蕉、高抗性淀粉大米、Omega-3s 鸡蛋和高叶黄素菠菜都出现了。

当然,关于这些零食饮料是否真的能促进肠胃消化、减肥或者帮助你睡一个好觉,以及在食物中添加这些营养成分的利弊——都不是这篇文章探讨的主题。可以确认的是,有这类需求的消费者越来越多了。

05、标签更说人话了

三只松鼠前不久推出的“27 天极鲜”系列烘焙产品,给每一款饼干标注好了甜度—— 1~3 颗星,虽然这只是很粗略的甜度标准,但是对消费者在系列产品中选购多少有指导作用。这些在美食测评帖子中会出现的评分(定量比较)出现在了食品公司的官方指导中。

其实,日本市场的蜜瓜和西瓜等水果都有甜度的标识,天天果园在 2015 年推出了标有甜度的橙子。这不算是太新鲜的事。

不过,标签的确变得友善了。一些咖啡(比如隅田川)或啤酒品牌会标注出“苦度”或“酸度”,帮助消费者在同系列产品中选出自己最中意的。

了解不同品种的苦度或酸度有一定门槛。啤酒界有衡量苦度的国际苦度值(International Bitterness Unit, IBU),数值在 1~100 之间,分得非常细。人们一般通过咖啡豆来源判断咖啡的酸和苦。但是对于新消费者来说,这样的信息不够直接。

标签也在缩小商家和消费者之间的“信息不对称”。标签的变化反过来也让消费者筛选那些配方更简单,人工添加剂更少的产品。

皇家菲仕兰的菲鸟“清洁标签”项目研发经理雅妮娜•布依提到了清洁标签的趋势:配方简单、资讯透明、加工制作过程简单,减少或去除人工化学添加物。

雀巢宣布在 Edys、Outshine、Skinny Cow、Nestlé Ice Cream以及 Nestlé Drumstick 这六款产品中不再添加诸如果葡糖浆等不符合清洁标签规范要求的食材配料。面包咖啡连锁店 Panera Bread 在 2016 年1 月将所有成分改成了“清洁原料”。 达能也向消费者承诺,将致力于增加产品的透明度以及使用更多天然的配料,减少合成和转基因类配料的种类。

欧睿国际预测到了 2020 年,全球的清洁标签产品市场价值将达到 1800 亿美元。

可能不久清洁标签潮流也要来到中国。尼尔森针对健康食品的调查显示——74%的中国消费者希望产品的标签能够简单、易懂, 73%的消费者特别反感人造或者合成香精。

不过也出现了一些质疑“清洁标签”潮流的声音。人们对于人工合成食品添加剂的恐惧可能过犹不及。商家不敢轻易加入那些名称很长,消费者不认识的添加物,担心引起误解。密歇根州立大学综合毒物研究中心的总监 Nobert Kaminski 说“自然不等于安全”,一些有效的防腐剂如 benzoate sorbate 遭到了不应有的攻击。

06、原始加工方式从餐饮流行到了包装食品

“我们希望采用更加原始的、更加老套的食品加工模式,”消费者调研机构 innova market insights 的总经理 Patrick Mannion 提到了食品的加工方式。“产品是如何生产的,它是否和趋势相符,这是关于产品的故事,也关于品牌的定位。”

美国超市 Whole Foods Market 在 2018 年趋势也提到了这一点: 消费者希望吃到采用更加原始或更加简单方法加工的食品——烤、脱水、高压空气炸和非油炸的膨化等等。

高压空气炸的薯片——Popchips 在美国卖得不错,曾被福布斯评为最有潜力的 20 家小公司之一;Whole Foods 还出现了膨化木薯片(cassava chips)、海藻片(seaweed chips)和意大利面条零食等。“产品是如何生产的,它是否和趋势相符,这是关于产品的故事,也关于品牌的定位,”Patrick Mannion 说。

在国内,加工方式简单(脱水)的蔬果干也很流行,在便利和超市的货架上和美食零食的测评的文章中它是常客。便利店罗森和全家的自有品牌都推出了脱水的蔬果干产品。它往往被认为是比较健康的零食(实际上它的热量也不少)。

冷泡可能是饮料界最受欢迎的加工方法之一。根据益普索 2017 年中国零食与饮料消费者研究,57%的消费者尝试过冷泡饮品(茶、咖啡或奶茶)。一些即饮茶新品比如小茗同学和维他的无糖茶系列也都打着“冷泡”标签。冷泡茶降低了茶汤中咖啡因含量,可减缓对胃的刺激,也不破坏茶叶内蛋白质、儿茶素类等养分。

消费者喜欢简单的加工步骤是为了获得“完整的食物”,更接近食材本身的样子。

虽然 NFC 果汁还在以 160%的速度增长,但在 FBIF 2018不止一位嘉宾提到了 HPP (High Pressure Processed)超高压灭菌果汁产品。据说这种“低温”处理技术比经过高温灭菌的 NFC 果汁更能保留营养,而且保质期更长。国内 HPP 果汁品牌包括 Fruiti 和 HeyJuice。

Greg Steltenpohl曾创立了果昔品牌 Odwalla,卖给了可口可乐,他的杏仁奶品牌 Califia Farms也颇为成功——2014 年来在植物性饮料中超过了 Silk 等大公司品牌获得了最高的年复合增长率。Califia Farms下一步也将推出 HPP 果汁了。

07、传播路径的变化也在改变着食品饮料企业的策略

网红成了营销方法论,食品也不例外。

那些成为社交网络的热点的食品饮料产品,要么是比较上相(Instagramable)——比如樱花、桃子可乐、抹茶薯片,口味比较新颖之外,包装也很好看。

另外一种是有些猎奇的卖点。 2016 年的一个榜单“最难喝的 TOP5”饮料(包括黑松沙士、崂山白花蛇草水、东方树叶、尖叫和格瓦斯等)出现后,把原本限定在地域的小众产品崂山百花蛇草水的搜索指数提升了近百倍,销量也直接起来了,淘宝一周就销售了 30 万份。不少卖家打包出售这 5 种产品。

社交网络能很快放大食品的热度;有时也难以捉摸,其实最难喝的 TOP5 盘点 2013 年就出现在天涯论坛了。无论时间线怎样展开,企业跟进很重要。

可口可乐 plus 在日本上市后,最初引进这款产品的是淘宝卖家。可口可乐亚太区研发副总裁黄晓燕说“被我们不知道的人进口到中国来卖”。后来可口可乐干脆让合作的贸易公司来引进之后的桃子可乐等产品。

产品出现“爆款”,很快就有跟随者。可口可乐在日本推出了“樱花可乐”,不久有了特别像的延中樱花味可乐“沁樱”。这也不得不让大公司大集团把产品从国际市场引入中国市场变快,尤其是比较成功的产品。

08、不是所有人都吃得起健康,那些被认为不够健康的食物依然重要

香港贸易发展局对 2400 名内地消费者(分布在上海、北京、武汉等一二线城市)做了线上调查和焦点座谈。80% 受访者认同“比起临近保质期的产品,我更喜欢购买更新鲜但价格更贵的同类产品”,而 74% 的人“相对而言我喜欢保质期更短的包装食品,代表更少的添加剂和更新鲜”。受访者的家庭平均月收入在 2 万元人民币以上。

但是,这样的家庭在全中国范围来看只是少数。18 元 (300ml )的冷压果汁、40 块一罐(420ml)冷链直送的精酿啤酒、100 块一盒(280克)无防腐剂无添加剂的曲奇显然不是大多数中国人会经常消费的食品饮料。食品工业过去一百年里加添加剂、加热量、去掉营养成分的趋势并不是想害人,而是这样才能让商品保存更久、减少变质的损耗、最终降低成本,让人用更少的钱吃到更多热量。

现在这个极端被越来越在意健康的消费者推了回去,但依然不是人人都能消费得起最健康的食物。

当新鲜的、短保食品和不添加防腐剂的的食品开始流行的时候,被认为不够健康的食品、饮料也在被推向新的市场。常温酸奶、常温 NFC 果汁等产品对于光明、农夫山泉这些食品公司来说依然重要,特别是在冷链配套设施不完善、消费者购买力还不够强的地区。

迈克尔•波轮有句话很实在,不是每个人都吃得起健康。

来源:好奇心日报

作者:董芷菲