扫一扫,关注

扫一扫,关注

乳制品行业分析报告

一、行业概况:

1、行业简介:

乳制品(dairy products):使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。

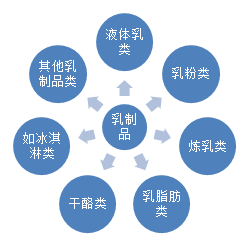

乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(炼乳、奶油、干酪等)。

2、乳制品分类:

第一类是液体乳类。主要包括杀菌奶、灭菌奶、酸奶等。第二类是乳粉类。包括全脂乳粉、脱脂乳粉、全脂加糖乳粉、调味乳粉、婴幼儿乳粉和其他配方乳粉。第三类是炼乳类。第四类是乳脂肪类。包括打蛋糕用的稀奶油、常见的配面包吃的奶油等。第五类是干酪类。第六类是乳冰淇淋类。第七类是其他乳制品类。主要包括干酪素、乳糖、奶片等。

3、乳制品行业产业链:

乳制品行业的上游产业主要包括畜牧业、饲料业、交通运输业、机械制造业。下游产业主要是食品加工业、零售业等。如下图所示。

二、我国乳制品行业的发展特点:

乳制品业正稳步发展,中国乳制品工业协会数据显示,2013年8月全国乳制品生产量累计达到1744.05万吨,同比增长9.34%,较2012年同期增速回升了5.42个百分点,乳制品行业的发展呈现以下几个特点:

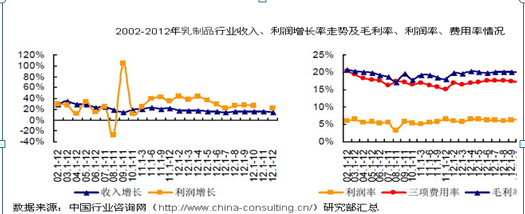

1、乳制品的消费量与人口的增长及居民饮食结构的改变息息相关。中国传统的饮食结构中乳制品并未占据重要位置,随着人们生活水平的提高,对健康营养的关注,乳制品在中国的普及率大幅度提升,自1998年后,牛奶业领衔乳制品业出现了“爆发性增长期”。以下图为例,自2002年至2012年10年间,乳制品行业的收入保持20%的增长率,除了2008年三聚氰胺的影响,行业利润增长也很稳定在20%左右。

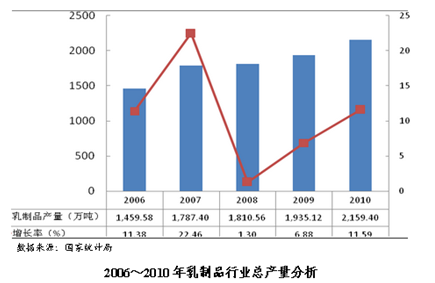

2、中国乳制品行业起步晚,起点低,但发展迅速。特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光,但同时,中国人均奶消费量与发达国家相比,甚至与世界平均水平相比,差距都还十分悬殊。今年来我国乳制品行业产量稳定增长。2007年达到22.46%的高点,由于2008年三聚氰胺事件的影响2008年、2009年有回落,截至2010年,全国乳制品产量达到2159.4万吨,同比增长11.59%,增速逐步提高。

3、从我国人均乳制品消费量来看,我国乳制品消费量远未达到饱和状态,成长空间巨大。

2011年我国人均乳品消费量约为18.8千克,仅为世界平均水平的1/4左右;与其他乳制品消费大国如印度、美国和欧洲差距巨大。即使是饮食习惯较为相近的日本和韩国,人均消费量也是我国的2倍左右;其他发展中国家如巴西、南非和墨西哥的人均消费量是我国的3倍左右。很显然,我国人均乳制品消费偏低,我国乳制品的市场空间依旧巨大。尤其是在农村市场,农村人均乳制品消费量不到城镇的一半。未来随着收入倍增计划的实施,农村人均消费量的提升幅度将较为明显。由于我国人口基数大,奶类人均消费量一直处于低水平,使得人均占有量在世界上仍处于100位之后。如下图所示:2001年至2007年之间,以发达国家的美国为代表人均奶类占有量由72KG/人增长到116KG/人,以发展中国家的印度为代表人均奶类占有量由100KG/人增长到191KG/人,世界人均奶类占有量由98KG/人增长到151KG/人,而中国由7.3KG/人增长到27.57KG/人,增长速率很快,但人均占有量仍然很落后,有巨大成长的空间。研究表明,到2030年之后,我国人口总数才能渡过高峰期。因此,人口总数的持续增长将是奶业发展的重要动因;而人口基数的庞大,也决定我国人均奶类消费水平将长期居于世界较低水平。同时,一个国家总人口数与该国人均国民收入水平密切相关,因而对消费者的购买力水平、购买选择指向和消费方式有直接影响,也会影响消费者的奶类消费。

4、竞争日趋激烈

中国巨大的市场潜力,吸引了国内外商家的关注,早在加入WTO的谈判过程中,澳大利亚、新西兰 等国就在乳制品上反复降价,致使中国乳制品进口关税降低,为它们的乳品打进中国创造环境。2012年新西兰、美国、澳大利亚、法国、丹麦等占据中国高端乳制品市场,国乳制品进口金额稳步提升。

内蒙古的伊利、蒙牛、黑龙江的完达山、上海光明、北京三元也快速发展,改造技术、扩大生产能力、抢占乳业市场。中国一些资金雄厚的食品、房地产、饲料等企业也纷纷将资金投向乳业,浙江哇哈哈集团、宁夏新华百货公司和四川希望集团等,也先后进入乳品行业。

三、行业发展风险

1、原料成本增加,为管理和资源配置带来新的经营管理风险。乳制品加工企业生产所用原料牛奶、面粉、玉米、白砂糖等因农牧业生产成本调高面临价格上涨压力,企业生产成本控制成为管理重点,奶源基地建设与生产基地的资源配置合理性,也影响到生产的成本。

2、中国乳制品是完全开放经营的行业,市场准入壁垒相对较低,竞争激烈。目前中国有乳制品加工企业1000多家,国际知名乳业公司雅培、雀巢、美赞臣、惠氏等纷纷进入中国,势不可挡占据高端乳制品市场,给中国企业带来一定 的冲击。

3、市场风险 人们饮食习惯和需求口味的不断变化对乳制品产业提出更高的要求,如何获取市场反馈信息,加强研发能力,快速调整产品结构,受区域市场容量的限制和运输条件的制约乳制品企业无法将营销网络扩展至全国,影响了企业的市场占有份额。

4、信任危机 2008年,多家乳制品企业被卷入三聚氰胺事件,消费者在震惊中开始对整个乳业产生了巨大的信任危机。我国乳制品行业处于转型的十字路口。前瞻产业研究院监测数据显示,后三聚氰胺时代,我国乳制品行业增速放缓,乳制品产量从2009年的3205万吨增长至2011年的3548万吨,复合增速仅为5.2%,主要是我国乳制品消费者消费信心受挫,并非消费量已达饱和状态。食品安全问题的发生客观上促进乳制品行业转型,政府加强乳制品行业的整改、提升行业进入门槛、企业加强奶源建设、提升产品品质,我国乳制品行业正逐步走向规范化,增速也开始逐步回升。2012年我国乳制品产量增速回升至6.6%。

四、乳制品行业现阶段存在的主要问题

1、上游畜牧业规模化程度低,技术支撑体系薄弱,粗放的养殖方式,管理落后。

奶牛养殖大致为养殖场和养殖小区2种方式。在我国乳业主产区散户养殖逐渐淘汰,养殖小区占主导地位,养殖场也在逐步升级,但养殖方式仍然粗放。表现在以下几个方面:

养殖小区缺乏统一的组织与管理,奶农们没有科学先进的养殖理念。

先进的饲养技术很难推广。

先进的饲养技术很难推广。

奶牛的单产水平低。

疾病防控能力弱。

疾病防控能力弱。

2、我国乳制品结构单一,产品同质化,研发投入低,创新能力不强,无法占据高端市场。

随着人们收入水平的持续增长和饮食习惯的不断改变,消费者对乳制品的需求日益提升,对乳制品的品质和功能,更为关注。目前,高档配方奶粉、奶油等产品市场大部分被外资企业占有。目前,我国乳品虽已有较快发展,但与国外相比,在风味、品质、品种上差距比较大,据统计,发达国家2001酸乳上市的新品种有900多种,欧洲开发的乳制品品种占世界乳制品新品种的72%。而我国品种少,乳品产量中奶粉产量占70%,奶油的产量很小。液体奶消费仅局限于大中城市.产量也很小,在液体奶品中,巴氏杀菌奶约占53%,保鲜奶约占30%,酸奶约占17%。而干酪这样的产品在国外都属大宗产品,在国内基本没有生产,尤其是深加工、高科技和高附加值的产品更少,不能满足市场需求。

3、加工企业与养殖环节没有形成一致的利益链条,缺乏保护奶农利益的组织,致使奶源质量不稳定。在国外有奶源合作社,乳制品加工厂由奶农兴建,奶农是乳制品企业最大的股东,收入包括原料奶的销售和乳制品销售后的分红,奶牛养殖和加工企业的利益是一致的。加工企业与养殖环节利益连接机制不完善,奶农决定乳制品原料的质量,但没有定价权,乳制品加工厂无法控制奶源质量,但享有定价权,这一机制使奶源质量不够稳定。

4、乳制品质量安全监管力度不够。质量问题不断涌现,对企业管理水平提出新的要求。近年来乳制品行业接连不断的出现负面新闻,政府出台了一些宏观或是临时性的救助措施、补助,并没有可量化的标准,没有第三方机构的监督,政策落地也很困难。而且疏于事前防范,重于事后追究。质量监督检验检疫部门负责乳制品生产环节和乳品进出口环节的监督管理,工商行政管理部门负责乳制品销售环节的监督,食品药品监督部门负责乳制品餐饮服务环节的监督管理,卫生主管部门依照职权负责乳制品质量安全监督管理的综合协调、组织查处食品安全重大事故,中国奶业协会和乳制品工业协会是乳制品行业的自律组织,制定并监督执行行业标准,收集并发布行业信息,维护竞争环境。各管理部门如何统一部署,增加管控效能是行业面临的问题。

5、生产企业在产业规模、技术、设备、包装、营销等方面落后于发达国家,不具备国际竞争力。 入市以来我国乳制品生产技术和设备更新加快,主要包括砖型纸盒包装超高温灭菌奶生产线、塑料袋奶生产线、屋型纸盒包装杀菌奶灌装设备等,使我国乳品行业技术、设备陈旧的状况得到有效改变。但我国乳制品工业发展时间短,真正的发展仅20年历史,经济实力、技术装备水平、企业规模均不能同发达国家相比。我国乳业装备整体水平同世界先进国家相比大约还有20年差距。目前,乳品机械进口量占到50%,国内乳品机械三化程度低、配套性差,尤其是通用关键机械上,离心机及乳品分离机械与国外差距大,品种少,性能差。

五、乳制品行业的发展建议

1、加强宣传引导消费,目前国内消费者对乳制品的重要性认识进一步提高.和消费习惯和饮食结构仍需要转变,企业利用媒体对乳品的营养价值和科学功效的知识宣传,重点是在二线城市和农村引导合理膳食结构的建立,使乳制品逐步成为人们日常生活必备的营养食品。

2、建立乳品的科学的质量保障体系及标准。我国乳业生产管理标准不规范,产品质量标准发展滞后,导致乳制品质量事件的爆发,我国应完善和修订各种乳制品的国家标准、企业标准、并与国际接轨,加强政府有关部门的监管力度。完善企业生产工艺、设备、检测手段。

3、调整产业布局,产品结构,开发新产品,提高乳制品高附加值产品占有率。为了应对来自于全球的竞争,伊利、蒙牛等中国乳业巨头也开始加速在全球的奶业布局。如下图所示,2013年以来,伊利就已经三度出手,分别于2013年4月在新西兰投资奶粉项目,2013年7月与美国最大的牛奶公司DFA达成战略合作,同年11月与意大利乳业巨头斯嘉达公司达成战略合作。其中,在与意大利斯嘉达的战略合作中,伊利将借助意大利斯嘉达的膜过滤技术推出具有更高营养价值的高端产品。 “奶荒”倒逼奶业加速了上游建设规范化、规模化的进程。除此,还要把我市场动向,扩大适合亚洲人体制的高端乳制品的生产空间。

4、支持鼓励奶牛主产区加快现有养殖场标准化改造,强化奶源建设,按照产业政策,要求企业加快奶源基地建设,提高奶源基地养殖技术水平,提高行业准入门槛,严控原辅料采购质量,健全质量检测制度,保障奶农利益和奶源质量,实施科学化标准化饲养,改善奶牛养殖、防疫、挤奶。

5、建立完善销售网络。乳制品作为一种日用消费食品,消费者频繁购买,注重购买的便利性,企业应采取密集分销策略,加大分销点的密度,尽可能方便消费者购买,缩短渠道长度,利用超市购物中心、连锁零售、专卖店、网络电商等现代营销方式,建立灵活、稳固的销售网络。