扫一扫,关注

扫一扫,关注

2018年生态修复行业市场现状与发展前景分析

发布时间:2019-04-25 , 发布人:华恒智信分析员

随着社会经济的迅猛发展,不断加剧的人类活动已经对自然资源和生态环境的可持续发展构成了巨大的威胁,人们对生态环境的保护关注也不断增加。而生态系统的保护,一方面来自人类的行为规范,另一方面也来需要开生态自我修复。在政府的大力支持下,生态修复已成为一个新兴的发展领域。未来,中国对环保的投资将会加大,生态修复行业规模也将进一步增加。

生态自我修复为主 政策推动各领域治理

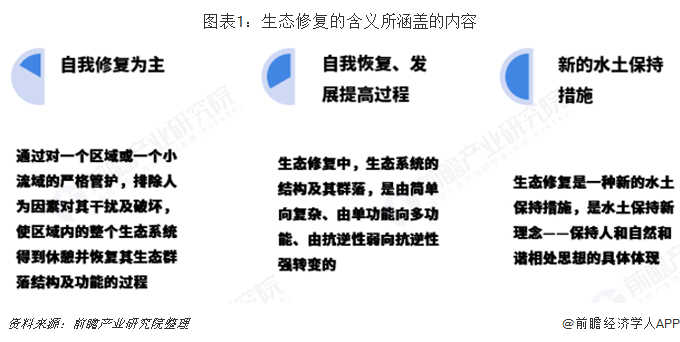

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。

目前学术上用的比较多的是“生态恢复”和“生态修复”,生态恢复的称谓主要应用在欧美国家,在我国也有应用;而生态修复的叫法主要应用在日本和我国。在我国,生态修复的含义至少应包括三个方面,分别是自我修复、在自我恢复基础上发展提高过程以及新的水土保持措施等方面。其中水土保持措施是指生态修复本身就是一种新的水土保持措施,是水土保持新理念,主要内容是充分发挥生态的自我调节、恢复、进化功能缓慢向其顶极群落演变,而不是通过人为手段引种或增加其他植物品种使生态向预定的群落演变。

生态修复行业涵盖道路边坡生态修复、矿山生态修复、水利工程生态修复、沙漠化治理以及其他生态修复工程等五个领域。随着生态修复技术的不断成熟,各领域生态修复边界更加清晰。人们对生态环保意识的提高,逐渐使传统园林绿化领域也呈现生态化的发展趋势,所以部分地产景观及市政园林项目也可以归属于生态修复领域。

人们环保意识的提高主要是因为环境破坏和污染严重不断加重,生态环境恶化对人类不良影响的表现越来越明显。所以,加大生态修复投入以保护越来越脆弱的生态环境已刻不容缓。为了生态修复行业快速发展,为了应对气候变化并改善生态环境,国家政策相继出台,使生态修复行业潜力得到进一步释放。早在2001年,国务院就发布了《国务院关于加强城市绿化建设的通知》,制定了十年城市绿化的工作目标和主要任务,该政策的发布揭开了我国生态环境行业发展序幕。

此后随着《土十条》、《大气十条》、《水十条》等顶层设计的发布,我国环境治理和生态环境修复受到了空前的关注和政策支持,并开启了生态修复行业新一轮发展。同时2017年我国政府明确提出到2020年全国森林覆盖率20%提高到23%,2050年森林覆盖率达到并稳定在26%以上的目标,并且有关部门已开始重点投入矿山生态修复和沙漠化治理等方面的国土整治工作。如今生态修复已成为一个新兴的发展领域。

环保投资规模将提高 行业规模将进一步扩大

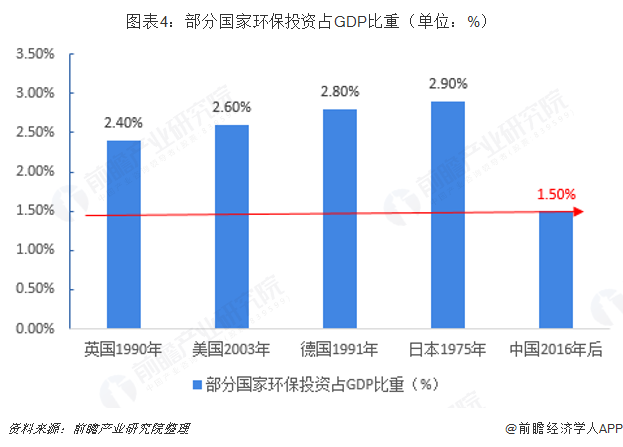

虽然从政治层面来看,我国生态修复行业所获扶持较大,但从宏观角度来看,从国家环保投资比重占GDP比重来看,我国环保投资规模还仍待提高。根据发达国家环保产业的发展经验,国家环保投入一般占GDP比重的2%以上,美、德、日等国早在10年前就已达到2.5%以上水平。但是这一水平达到3%才能使环境质量得到明显改善,甚至在投资高峰时期占比更高,且投资高峰一般可持续 10 年以上。 近十几年,我国环保投资占GDP比重始终在2%以下,甚至长时间处于1.5%以下,与发达国家的差距较大,仅为日本的一半左右。想要实现环境质量得到明显改善的目标,我国的环保投资规模还远远不够。但随着国家经济的快速发展,对可持续发展的重视程度也不断提高,在政策扶持的背景下,中国对环保的投资规模一定会提高。

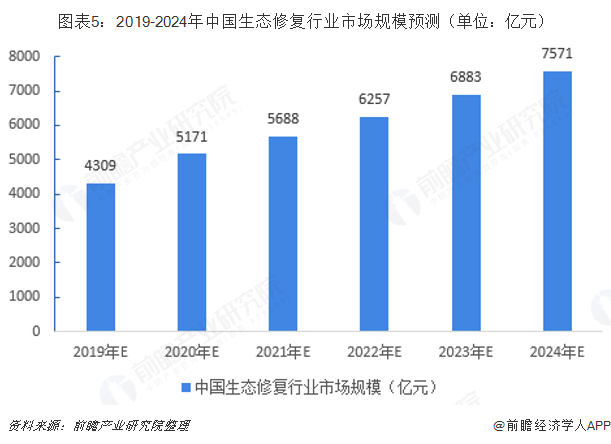

随着国家对环保行业的投资加大,生态修复行业市场规模将会进一步增大。近年来,中国生态修复行业市场规模保持在10%以上的增速,未来,对生态环境的保护话题随着全球变暖、空气污染等现象持续升高。预计未来在多方利好的情况下,行业规模增速会高于10%,按照这样的发展趋势来看,2024年中国生态修复行业市场规模有望超过7000亿元。

作者:葛倩

来源:前瞻产业研究院