扫一扫,关注

扫一扫,关注

AI技术将成为网络视频行业强大推力

发布时间:2019-01-22 , 发布人:华恒智信分析员

网络视频行业发展概况分析

网络视频行业,是指在互联网上提供免费或者有偿视频流播放、下载服务的行业。视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

随着互联网的发展,传统的媒体传播已经不能满足人们不断扩大的对信息的需求,网络视频的发展壮大似乎成为必然。随着热度的不断提升,越来越多的网络视频企业涌现。但行业整体仍集中度较高且呈阶梯状分布。其中,腾讯视频、优酷及爱奇艺不断利用内容版权优势吸引用户,拉动付费会员数量持续上涨,三家视频网站整体用户规模居行业前列,处于市场第一梯队。

芒果TV、乐视视频、搜狐视频、暴风影音、哔哩哔哩等视频网站整体用户规模相对于第一梯队数量差距较大,处于行业的第二梯队;酷6网、风行网、56网、天天看看等视频网站用户规模较第一、二梯队视频网站呈现“几何级”差距,处于第三梯队。

中国网络视频行业发展前景可观

据前瞻产业研究院发布的《中国网络视频行业深度调研与投资战略规划分析报告》统计数据显示,2013年中国网络视频行业收入规模仅为135.9亿元,同比增长49.7%。之后呈现出逐年增长态势。截止至2017年中国网络视频行业收入规模达到了创纪录的952.3亿元,相较于2013年的100多亿元,行业发展可圈可点。 5年来的增速都保持在50%左右,体现了行业强大的活力和乐观的产业前景。

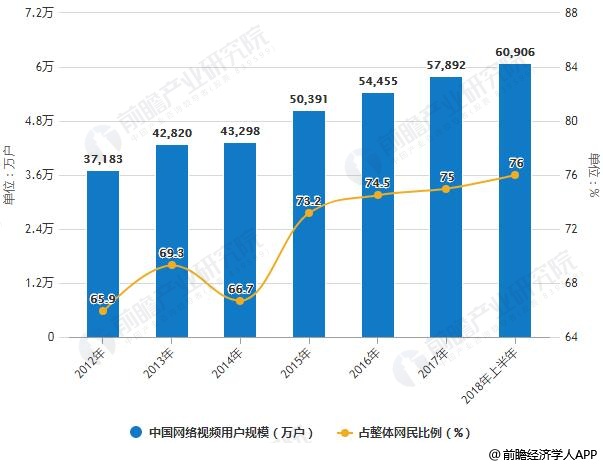

在2018上半年中国网络视频用户规模及占比情况中,报告数据显示,2018上半年中国网络视频用户规模为60906万人,与2017年末相比增长3014万人,占整体网民比例达到76.0%。

2013-2017年中国网络视频行业收入规模统计及增长情况

数据来源:前瞻产业研究院整理

2012-2018年中国网络视频用户规模及占整体网民比例统计情况

数据来源:前瞻产业研究院整理

中国网络视频行业市场竞争格局分析:头部效应进一步凸显

据报告数据显示,不论是网络视频的用户、内容还是流量等,均向优酷、爱奇艺、腾讯等平台不断集中。据行业协会数据显示,2018年,通过腾讯视频、爱奇艺、优酷三大平台收看过网络视频节目的用户占整体网络视频用户的89.6%;同时,第二、第三梯队平台的用户使用率出现下降,市场格局进一步清晰,头部效应进一步凸显。

未来,人们对于获取信息时在渠道、时效性等方面的要求将不断提升。行业巨头腾讯、优酷、爱奇艺等不仅在版权反面占有独特优势,强大的资金支持在吸引用户上依然具有绝对优势,2019年仍将占据行业主导地位,占行业比重在65%以上。另外,由于2018年机构改革,原三台合并,中央广播电视总台在网络视听行业传播中的能力被普遍看好,主导地位占比将达到50%左右。

中国网络视频行业发展痛点分析

互联网为网络视频产业带来了较大的发展机遇,同时也存在一些负面效应。在网络视频产业发展的如火如荼时,许多问题也显现出来,阻碍着行业的进一步发展。首先,行业存在市场垄断,小平台的发展较为艰难,只能依靠大平台的剩余资源,竞争优势较小。其次,行业在创新方面需求较大,一味的复制和模仿,使制作独特优质的网络视频难上加难;强加技术会使利益扩大,但会降低内容的含金量。最后,评判指标的不同,导致大众给网络视频产品的评价出现口碑两极分化的现象。这些行业痛点都面临着进一步的优化。

人工智能是趋势

在消灭行业痛点的同时,中国网络视频行业在技术层面上将进一步科技赋能,人工智能和算法的嵌入使网络视频制作流程更加精简,效率提升;在产品发展趋势上,网剧、网综及短视频将成为发展的重点,流量回报较大;所谓“1+3+1”分别指中央广播电视总台、优酷、腾讯、爱奇艺和抖音。作为主流媒体,也将紧跟时代脉搏,在网络视频领域牢牢掌握话语权,发挥重要影响力。

来源:前瞻产业研究院