扫一扫,关注

扫一扫,关注

2018中国电竞显示器行业市场规模与发展趋势分析

发布时间:2019-08-05 , 发布人:华恒智信分析员

受大环境持续走弱和制造业不景气的影响,中国大陆显示器家用和商用市场都面临需求低迷的状况,但电竞产业环境转好,发展提速,需求升级,中国大陆电竞显示产业呈倍速增长。

中国电子竞技产业规模迅速扩大

在政策热、赛事热、投资热等因素推动下,我国电竞产业链快速扩充并不断完善,市场规模迅速扩大,未来发展一片利好。目前,据完美世界教育研究院和伽马数据(CNG)联合发布《2018年电子竞技产业人才报告》显示,中国电子竞技产业仍处于持续发展的过程中,2018年中国电竞用户规模达到了4.28亿人。

从产业规模来看,近年来,中国电子竞技产业规模迅速扩大,行业仍处于快速发展的过程中。根据伽马数据显示,2018年,中国电竞用户规模达到了4.28亿人,电子竞技产业规模已经超过了912亿元。预计未来在主流网络电竞游戏融入、娱乐观念转变、新兴技术推动、电子竞技赛事进化等多重因素地影响下,行业还将继续保持快速发展的态势。

电竞显示器出货量继续保持快速增长

受大环境持续走弱和年底去库存化的影响,中国大陆显示器家用和商用市场都面临需求低迷的状况,2018年中国大陆显示器出货量为3290万台,稳中微降2%,但电竞显示器出货量继续保持快速增长。

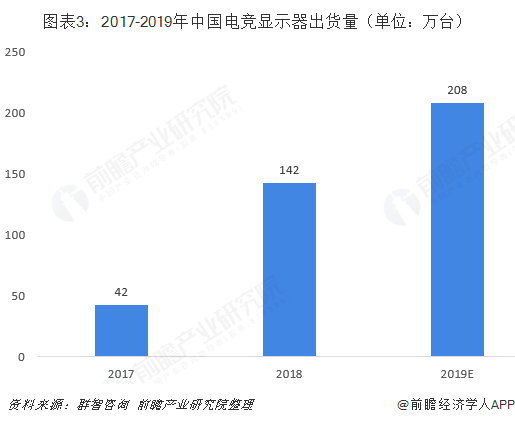

根据第三方市调机构群智咨询发布《中国大陆电竞显示器市场分析报告》数据显示,受国内电竞产业环境转好、发展提速、需求升级等利好因素影响,2018年中国电竞显示器出货量142万台,同比增长2.4倍;预测2019年出货量为208万台,同比增长46.5%。

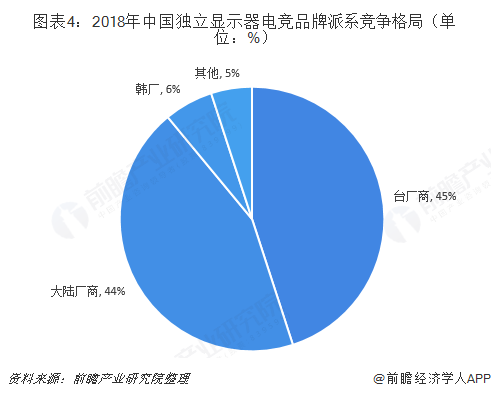

大陆厂商达成与台厂商平分台下之势

依托多年耕耘的基础及与英伟达的战略合作关系,台厂一直在中国电竞显示器市场中占据龙头地位。冠捷、华硕、明基等台厂商霸占六成市场,大陆厂商只占三成,韩厂仅占一成。但2018年局势突变,大陆厂商未偏安于一隅,采取合纵方略,携手面板资源,积极扩张。2018年,大陆厂商市场份额已经超越台厂商,占比接近45%,达成与台厂商平分台下之势。

具体来看,2018年前三强为:惠科电子自有品牌电竞出货量为42.7万台,市占率为28.1%,超越冠捷,取得龙头位置;冠捷出货量为30万台,市占率为21%,排在第二;联合创新出货量为22.5万台,市占率为15.6%,排名第三。

此外,飞利浦出货量7万台,市场份额从6.2%下滑至4.9%,依然位居第七席。而受高端需求遇冷的影响,华硕和明基的市场份额下滑明显。同为韩厂,尽管都身处尾部位置,三星与LG的表现有别。三星的市场策略更为灵活,虽终端品牌表现一般,但三星显示与大陆厂商的合纵战略取得了良好成绩,创造了双赢局面。

跨界合作利好电竞显示器或将加速普及

依靠三星等上游厂商的单独发力,很难快速推进电竞显示器的普及,然而通过和游戏厂商甚至是电竞团队来合作,所能产生的化学反应似乎将超过市场预期。目前,游戏厂商和硬件厂商的合作已经呈现出遍地开花的趋势。例如,三星联合暴雪重磅FPS类游戏守望先锋推出了“黄金瞳”顶级显示装备研发计划,邀请韩国知名战队SSG、国内知名战队Snake、eStar,天梯赛排名前二十的大神和高分路人王等加入,为设计引领未来潮流的高端电竞显示器提出建议。这一合作背后将为电竞显示器的普及带来两大利好。

作者 :陈后润

来源:前瞻研究院