扫一扫,关注

扫一扫,关注

2019中国煤机市场前瞻 新一轮采购高峰将至

发布时间:2018-12-20 , 发布人:华恒智信分析员

煤炭行业固投触底回升

煤机设备是典型的传统中游制造行业,需求直接由下游煤炭行业拉动。而我国煤炭行业经过两年的去产能,如今正向优化产业结构、提高供给质量过渡,并实现全社会煤炭去库存,使行业产能利用率不断提升。

具体数据显示,2014年以来,我国煤炭行业实际退出产能均高于计划退出产业。2017年,实际退出落后产能2.5亿吨,高出计划退出产能1亿吨。2018年,我国计划退出1.5亿吨,实际退出有望高于这一水平。

由于实际淘汰的落后产能大幅超过计划退出产能,煤炭库存因此下降显著,全社会煤炭库存(包括煤矿、港口、终端)由2016年初的3.27亿吨下降至2018年9月末的1.43亿吨;国家与地方煤矿煤炭库存从2016年三季度末的1.28亿吨下降至2018年9月末的0.57亿吨。

随着落后产能退出与库存下降,煤炭行业整体产能利用率实现提升,从2016年四季度的58.4%提升至2018年三季度末的70.1%。产能利用率的提升,带来煤炭生产增速逐渐回升。数据显示,2018年1-8月份,原煤产量22.8亿吨,同比增长3.6%。其中,8月份,原煤产量3.0亿吨,同比增长4.2%,上月为下降2.0%;日均产量957万吨,环比增加49万吨。

需求端方面,考虑到我国能源结构的天然禀赋,未来很长一段时间,我国的主要能源还是以煤为主。根据发改委、能源局发布的《能源发展“十三五”规划》,到2020年,我国能源消费总量控制50亿标煤以下,煤炭在我国一次能源消费结构的比重仍然在58%左右。

因此,2017年以来,煤炭需求开始回暖。2017年,中国煤炭行业消费量达到37.3亿吨,同比增长0.4%,实现了2013年以来的首次正增长。进入2018年后,煤炭市场需求继续向好,主要受益于传统下游火电的产量开始触底回升,上半年火电发电量为23887亿千瓦时,同比增长8.0%。

综合以上分析,未来煤炭行业发展有望进入新的时期,相关企业的盈利能力、现金流量将得以持续改善,从而电动固定资产投资回收。数据显示,2018年三季度,煤炭开采与洗选业固定资产投资实现了5年以来的首次正增长,固定资产投资完成额达2,054.47元,同比增长2.1%。这意味着,未来龙头煤炭企业资本开支将有所增长,企业对煤机设备采购的意愿有望加强。

煤机设备将迎采购高峰

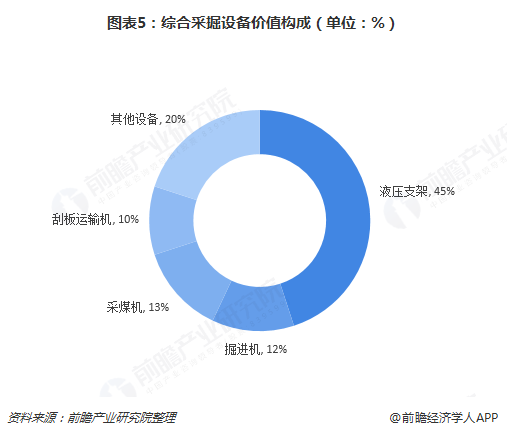

煤机设备是用于煤炭开采的专用设备,属于定制化产品,主要包括勘探设备、综合采掘设备、提升设备、洗选设备、安全设备和其他设备,以及露天矿设备等。其中,综合采掘设备是煤炭行业生产建设中的核心内容,核心包括掘进机、采煤机、刮板输送机及液压支架。

在煤炭开采与洗选业固定资产投资中,约30%是设备购置投资。一般来说,其中50%用于煤机设备购置,而综合采掘设备又占到煤机设备总投资的70%左右。在综合采掘设备中,液压支架价值比重最大,达45%,掘进机、采煤机、刮板运输机分别占12%、13%、10%,其他设备占20%。

煤机设备需求具有持续性,可以分为整机市场与售后市场,整机市场需求主要来自存量设备更替、先进产能建设与原有煤矿实施技改,分别对应更新需求、新增需求以及提升机械化率;售后市场是指煤机销售之后所需要的售后服务与零部件更换业务。

在煤炭企业采购意愿加强下,煤机设备需求或以更新为主,叠加部分新增需求,市场需求有望在2019年迎来高峰,规模有望超过750亿元,而2017年还不到550亿元,新一轮采购高峰将至。不过,不排除由于设备采购滞后而采购高峰推后。

来源:前瞻产业研究院