扫一扫,关注

扫一扫,关注

中国粉末冶金行业发展趋势分析

发布时间:2019-04-23 , 发布人:华恒智信分析员

粉末冶金行业市场集中度高 未来将进一步向头部靠近

粉末冶金在制造业占据着重要地位,粉末冶金行业发展良好有利于带动地区的经济健康发展。目前全球粉末冶金市场主要集中在南北美洲,而在中国市场上主要集中在华东和华中地区。而在企业竞争上,粉末冶金的行业集中度高,未来随着对粉末冶金技术要求的不断提升,将近一步淘汰中小企业产能,向头部靠近。

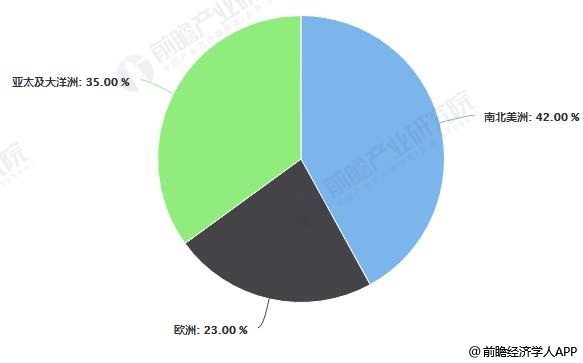

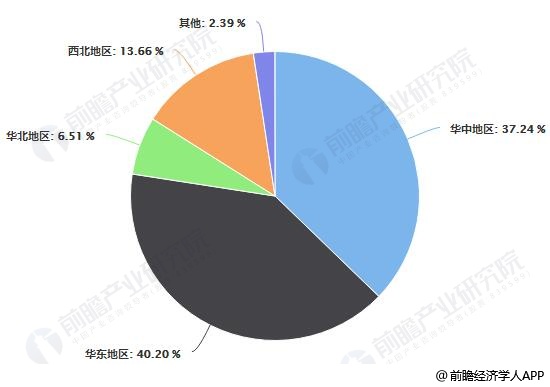

区域竞争:南北美洲占全球行业最大市场份额,中国集中在华东及华中地区

全球粉末冶金市场主要集中在北美、欧洲和日本等地区(国家),在全球用于粉末冶金的铁粉中,南北美洲占42%,欧洲占23%,亚洲及大洋洲占35%。

中国粉末冶金产业集中度较高,主要集中在华中和华东地区,分别占整体粉末冶金行业规模的37.24%和40.20%,其他区域如华北区域仅占6.51%,分布较少,未来粉末冶金的发展空间较大。

全球粉末冶金市场区域分布占比统计情况

中国粉末冶金市场区域分布占比统计情况

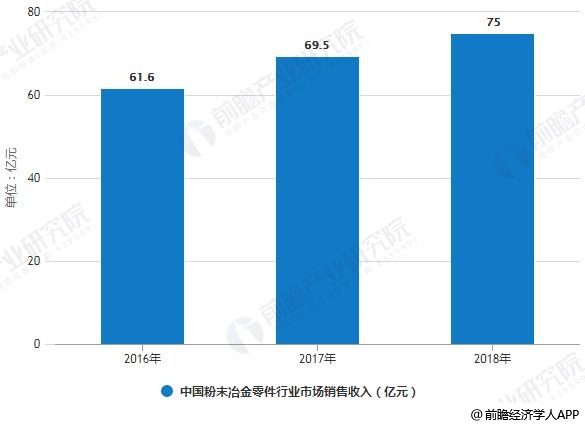

2018年中国粉末冶金零件行业市场销售收入将达75亿元

据前瞻产业研究院发布的《中国粉末冶金制造行业产销需求预测与转型升级分析报告》统计数据显示,在经历了2015-2016年的产品结构调整后,2017年中国粉末冶金零件产业取得了新的增长。2016年中国粉末冶金零件行业市场销售收入已达61.6亿元,截止至2017年中国粉末冶金零件行业市场销售收入增长至69.5亿元,年复合增长率超过了12.4%。初步测算2018年中国粉末冶金零件行业市场销售收入将达到75亿元左右。

2016-2018年中国粉末冶金零件行业市场销售收入统计情况及预测

企业竞争:不断向龙头企业靠近,东睦股份国内市占率优势显著

在中国,多数的国内粉末冶金企业在低端产品市场通过激烈的价格竞争争取生存空间,在国内的粉末冶金高端市场,只有少数国内企业能够与国外企业及在华投资企业竞争,随着粉末冶金行业产能过剩,行业进一步调整,逐渐向龙头企业靠拢。

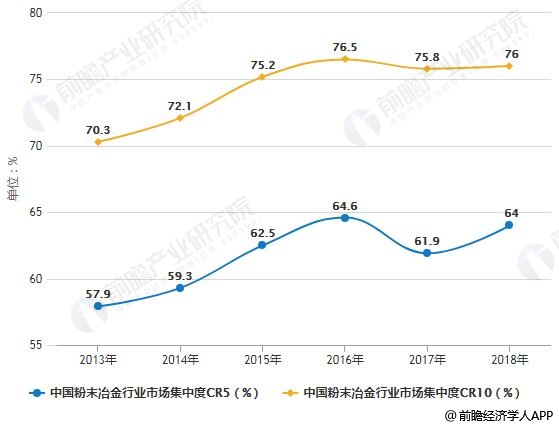

从粉末冶金行业集中度来看,2017年国内市场CR5为61.9%,CR10为75.8%,格局较为集中,并且行业集中度与龙头市占率均呈现逐年提升的势态。

2013-2018年中国粉末冶金行业市场集中度统计情况

根据中国粉末冶金协会数据,综合各家企业粉末冶金制品的出货量、销售额的情况,东睦股份、扬州宝来得、江苏海鹰的市占率分别为26.73%、6.86%以及6.37%,可见东睦股份国内市占率优势显著,与行业其余竞争对手拉开较大差距。

中国粉末冶金企业市场占有率统计情况

中国粉末冶金行业五大发展趋势分析

中国粉末冶金制品行业上世纪50年代中期起步,后随着汽车工业的发展,加上自身具有的节材性,日益受到重视,中国粉末冶金行业已进入高速发展期。随着粉末冶金技术的不断提升,粉末冶金产品的应用领域不断向高端市场拓展,只有跨越了技术和资本的双“门槛”,才能实现粉末冶金行业的产品升级和结构调整,预计我国国内粉末冶金市场未来将呈现出以下五大发展趋势:

1、中高端企业市场地位确立

企业在高、中、低档产品市场的定位逐渐确立。有相当规模和技术的企业主攻中高端产品市场;一般企业或小型企业则在低端产品市场展开竞争。这种分化有利于专业化程度的提高,有利于质量的提高,有利于产品成本的下降。

2、国际化竞争日益激烈

国内高端市场的竞争日趋国际化。各国粉末冶金制造企业纷纷在中国独资或合资建厂,实施对产品的梯度转移。如美国的METALDYNE、GKN、霍克公司,意大利的微齿公司,加拿大的Stackpole、QMP公司,日本的住友、日立、三菱公司等。这些国外企业对中国粉末冶金行业的状况,如产品的档次、生产能力、产品价格、质量等情况越来越了解,并都在加紧制定竞争对策和扩张计划。

3、中低端市场质量提升加剧竞争

在竞争激烈的中、低端市场,产品质量在不断提高的同时,价格则逐年下降。由于新企业的不断涌入,向老企业提出挑战,小企业则给大企业带来威胁;主机厂也在要求更高质量和服务的同时,不断提出降价要求。在该领域中小企业最具有竞争优势。

4、国产优质设备有望取代外企进口产品

优质国产设备将被普遍采用。国产设备如压机和电炉的性能不断提高,且国产同等性能和吨位的机械压机价格只是进口压机的三分之一,同样为降低成本压力,众多企业开始选用国产优质设备。

5、企业联产加速

行业内各种形式的联合在加速。面对市场的严峻考验,为了生存和发展,各企业从竞争走向竞合,大企业希望通过联合做大做强,中型企业希望通过合作保持自有的一块领地,小企业则想维持生存,都在寻求各种形式的联合。

来源:前瞻产业研究院