扫一扫,关注

扫一扫,关注

什么在阻碍外资企业进入中国加油站市场

发布时间:2019-05-08 , 发布人:华恒智信分析员

外资企业在华预计新拟建4500座加油站

2019年3月17日,首个“BP”自有品牌加油站在山东济南二环西路正式亮灯营业。这是BP进入中国45年来,拥有的第一座BP品牌加油站,也是其与山东地炼企业东明石化集团合作“新增500座加油站计划”的第一座。

2018年6月28日,国家发展改革委和商务部发布《外商投资准入特别管理措施(负面清单)(2018年版)》,确定从2018年7月28日起,取消外资连锁加油站超过30家需中方控股的股比限制要求。投资条件的放开点燃了外资石油巨头的热情,进入中国成品油零售市场的最后一道门槛被彻底拆除,石油下游环节全面放开。新政策实施后,外资加油站在中国的发展进入了一个高速扩张的阶段,壳牌、BP等外国品牌纷纷加入这场战争,未来5-10年,仅这三家国际石油公司,将在中国新增4500座加油站。

这是一个巨大的数量飞跃,超过近二十年内外资在华加油站的总和。自2004年中国成品油零售市场开放至今,外资在华加油站数量约3000座。其中,壳牌拥有1300座,主要与中石油、陕西延长石油集团等合作,大多分布在陕西、四川和江苏等地;BP拥有740座,分别与中石化、中石油合作,主要分布于广东和浙江;埃克森美孚700多座,以和中石化合作为主,集中分布在福建;道达尔200多座,主要和中化集团合作,燃料油业务分布于北京、天津、河北、辽宁,成品油业务分布于江苏、浙江和上海。

但在新政策颁布后,外资企业将加入新竞赛,例如壳牌目前在中国共拥有1300余座加油站,商场份额领先在我国的外资石油公司。但放宽限制后,壳牌计划到2025年将在华加油站数增加至3500座,是现在水平的近3倍。

阻碍一:中国加油站格局已经定型

虽然放开了投资条件,但是中国是否是个好市场?2008年前后中国的加油站格局就已经定型。1999年-2008年,在国家政策的推动下,“两桶油”(中石化和中石油)展开大规模兼并或收购,曾占据市场份额约八成的民营加油站数量逐渐下降。截至2017年,在中国11万座加油站中,中石油占2.14万座,中石化3.06万座,共占有47%的加油站市场;其他国有和民营企业加油站占比约50%;外资加油站占比3%。外资企业想要进入中国市场,还需跨国这堵墙。因此,目前外企多选择与中石化、中石油等企业合作,大规模建设“双品牌”加油站。

阻碍二:中国成品油零售市场供过于求

与壳牌、BP以及海湾石油不一样的是,另外一家国际石油公司道达尔目前却尚未对外公布在中国成品油零售市场的新增计划。但道达尔的犹豫也不是不能理解,与20年前相比,中国成品油零售市场从供不应求转为严重过剩。2018年,中国原油加工量首次突破6亿吨大关;成品油产量3.65亿吨,同比增长1.8%;成品油消费量约3.24亿吨,同比仅增长0.6%。若不算出口,国内成品油过剩4100万吨。

阻碍三:可选地段少限制外企的发挥

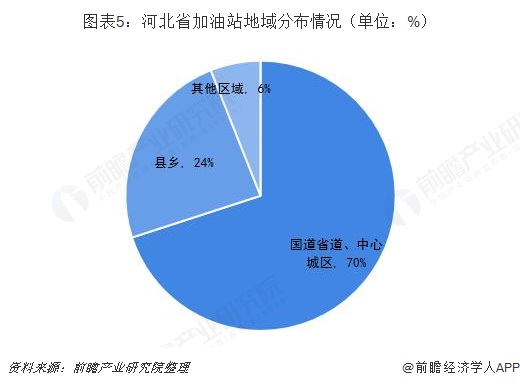

BP与东明石化联手打造的第一个加油站位于山东济南槐荫区一处较偏僻的路口。目前,市场需求较好的省份,加油站已基本布局完毕,比如广东、福建、浙江和江苏等沿海省份已呈饱和状态。其他省份的最好地段也已被占据。以河北为例,国道省道、中心城区的加油站数量占到70%,县乡加油站数量也达到了24%左右,增长空间巨大的仅剩下其他地段比如农村地区和高速路段。但这些地方的基础设施和市场消费能力的提升都需时间。这其实也是BP第一座品牌加油站不得不选择在济南较偏僻地区的原因,地段的选择性也越来越小,也成为此次外资加油站扩增计划的最大掣肘。

但是在多重阻碍之下,外企仍然抱着乐观的心态。壳牌表明,比起发达国家市场,中国还有很多空间可以做得更好。中国的经济发展程度和汽车拥有程度表明,现在是扩大加油站规模的好时机。中国处于快速能源转型期,会给外企带来新的机遇。而到底最后发展如何,对中国加油站市场会带来怎样的冲击,让我们拭目以待。

作者:朱琳慧

来源;前瞻产业研究