扫一扫,关注

扫一扫,关注

油企大佬要卖咖啡?非油业务早成油企布局重点

发布时间:2019-09-29 , 发布人:华恒智信分析员

中石化咖啡业务上线

2019年9月3日,中石化易捷正式发布了自己的咖啡品牌,首批易捷咖啡店在苏州的9家中石化加油站内开业,支持“到店+外送”两种模式。早在2012年易捷就开始涉足咖啡领域,其间经历了服务业态及合作伙伴的变动,最终在2019年放出大招——成立自己的咖啡品牌“易捷咖啡”。

“为什么”卖咖啡?

1、非油业务已成为石油公司零售业务新的利润增长点,而国内发展较为落后

加油站非油品业务指的是除成品油零售业务以外的其他业务(简称非油品业务),主要业务形态有便利店、资产出租、汽车服务、润滑油、餐饮、广告等。加油站非油品业务在国外已有60多年的发展历史,市场较为成熟。美国是世界上在加油站开展非油品销售最早的国家,便利店成为大多数加油站采用的首选模式和经营重心,95%以上的美国加油站都设有便利店或提供其他非油品项目的服务。美国加油站属于多元化经营,可在加油站旁的便利店或超市购物、就餐还有咖啡座,大小加油站都有自助的咖啡机。此外,美国加油站一般都有轮胎补气设备,50美分/次。随着油品零售业务利润率下滑,“非油养油”已经成为主流,并且成为加油站未来趋势之一。

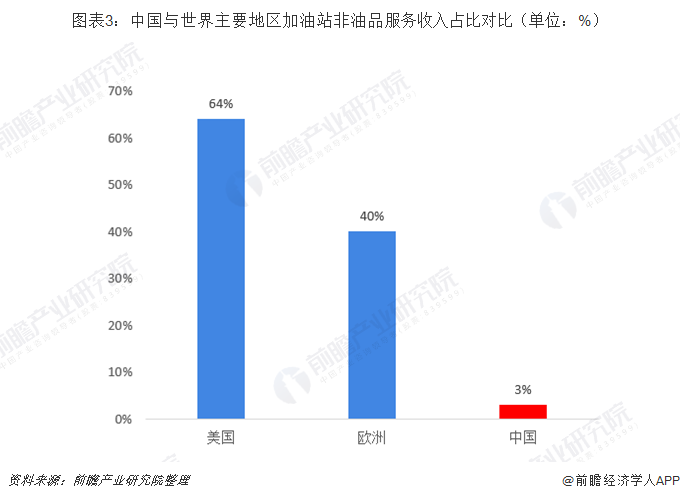

而国内2007年由中石化首推非油业务,发展仅十余年时间。非油品业务的营业额和利润水平占石油化工行业的比重都微乎其微。数据显示,美国加油站平均64%的收入来自便利店,在欧洲,这一数据为35%-40%。与发达国家相比,中国的非油品业务收入占比非常低拥有最多加油站和便利店的中石化,非油收入仅为汽、柴油零售收入的3%。

2、内生需求+外延冲击开启求变之路

(1)加油站油品销售利润及空间不断萎缩

近年来,受国内经济增速放缓影响,成品油销售亦遭遇瓶颈,尤其零售板块表现"差强人意"。其中,中石油2018年报显示零售市场份额同比跌0.6%至36.4%;中石化2018年报数据显示,全年成品油零售量在12164万吨,同比仅微幅增长1%。虽然18年受国际油价反弹影响,国内加油站零售利润尚可,但成品油消费增速缓慢,已是不争的事实。为增加企业抗风险能力,增加经营效益,主营单位近年来大力发展非油业务。

(2)外资加速布局成品油零售行业,加油站市场将硝烟四起

当前,中国加油站行业被三桶油和民企统治着,国企和民企约各占半壁江山,外企生存空间较小。2018年中石化、中石油以及中海油两大集团的加油站分别为30661万座、21783座以及1380座,民营加油站约5万座;中海油、中化、中外合资等其他加油站合计约4200座。

而2018年6月28日,国家发展改革委和商务部发布《外商投资准入特别管理措施(负面清单)(2018年版)》,确定从2018年7月28日起,取消外资连锁加油站超过30家需中方控股的股比限制要求。投资条件的放开点燃了外资石油巨头的热情,进入中国成品油零售市场的最后一道门槛被彻底拆除,石油下游环节全面放开。新政策实施后,外资加油站在中国的发展进入了一个高速扩张的阶段,壳牌、BP等外国品牌纷纷加入这场战争,未来5-10年,仅这三家国际石油公司,将在中国新增4500座加油站,格局稳定的加油站市场将受到一定程度的冲击。

为什么卖“咖啡”?

1、中国现煮咖啡市场消费潜力巨大

中国咖啡消费量从2013年的156亿元,增长到2018年的569亿元,年复合增速达29.5%,预计2023年将进一步增长到1806亿元。现煮咖啡市场从2013年的57亿元人民币(占咖啡市场总量的36.7%)增长到2018年的39亿元人民币(占68.6%),2023年 有望进一步增长到1579亿元人民币(占87.4%)。国内快速成长的现磨咖啡市场,使易捷看到了新的业务增长点。作为中石化易捷新非油业务的新切入点。

咖啡本身具备成瘾性,这一特性决定其具备高频次消费的特征。参考其他咖啡成熟国家的消费频率,较高如德国(2018年每人平均咖啡饮用量达到867.4杯),其次如美国(年消耗量388.3杯),香港(年消耗量249.5杯),台湾(年消耗量209.4杯)。而当前中国大陆的平均每人每年仅饮用6.2杯。细分到现磨咖啡,每人每年消耗量仅1.6杯。与咖啡文化、奶茶文化都较为成熟的香港、台湾地区相比存在显著的差距,隐藏很大的提升潜力。

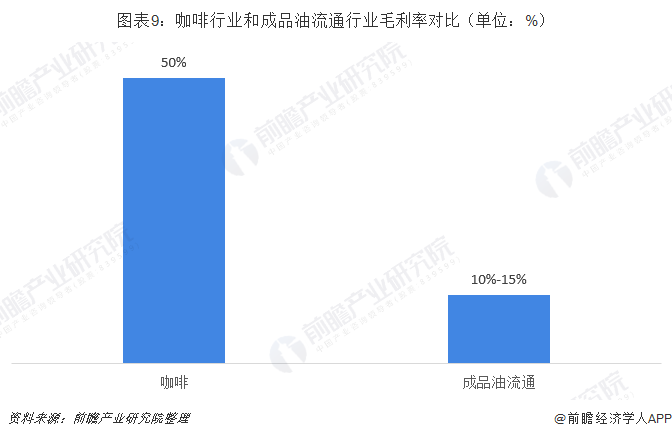

2、咖啡行业利润高

咖啡比油的利润率要高得多,咖啡行业毛利率一般在50%左右,最高可达80%,星巴克毛利率连续5年超50%。成品油全面市场化后,我国成品油流通领域毛利率将从10%-15%降至5%-6%左右。

易捷咖啡具有得天独厚的门店优势

易捷咖啡最大的优势在于其拥有大量自持物业,一方面市场覆盖极广;另一方面,可以大大降低房租成本带来的压力,同时压低产品售价。

截至2018年底,易捷和昆仑好客便利店数量分别以27259家和19700家的门店数量成为便利店行业翘楚,远远超过人们所熟知的美宜佳、全家等品牌,也令在华3800家门店的星巴克和3000家门店的瑞幸咖啡望尘莫及。

27000多家门店,对任何一个零售业态来说都意味着无限的想象力,易捷咖啡拥有先天的固定消费人群和场景,它不必像瑞幸和连咖啡一样担心门店位置好坏,担心客群是否匹配,担心租金和隔壁的竞争势力。甚至,借由加油站这一特殊的分布情况,易捷还能抓住星巴克、瑞幸或是连咖啡还没有覆盖的所谓“下沉”人群。目前在易捷咖啡的菜单上,最便宜的“黑咖啡”只需12元,而连夜赶路的货车司机们常备的红牛在超市均价为一瓶6元,但在一些服务区可能会卖到10+元。在最理想的状态下,咖啡或许会成为这部分人群在红牛之外的另一种选择。

牵手连咖啡,或将改变行业固有格局

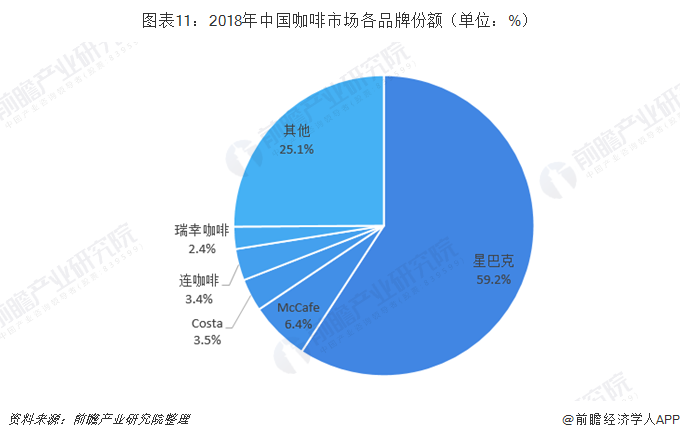

根据欧睿咨询统计数据,2018年我国咖啡市场CR5达到74.9%,且排行前三的品牌均为外资品牌,本土品牌连咖啡、瑞幸咖啡位列第四、五位。海外品牌如星巴克、Costa由于进入中国市场早,品牌影响力大,在我国现磨咖啡市场中仍占绝对主导。

此次易捷与连咖啡的合作,由连咖啡为易捷咖啡输出了完整的运营团队,主要负责易捷咖啡的后台搭建、产品研发设计、人员培训等。而中石化易捷则负责场地支持和易捷咖啡的品牌运营工作。原材料的供应链也多由易捷方面承担,连咖啡研发团队则是在此基础上有针对性地设计和研发产品。

虽然油企卖咖啡在国内听起来是一桩新鲜事,但在加油站卖咖啡能赚钱早已被证实,在一些发达国家,加油站便利店咖啡几乎成为一种标配,国际石油巨头荷兰皇家壳牌集团的优选便利店每年能够售出2.5亿杯咖啡。凭借自身服务网络和连咖啡的东风,易捷咖啡能否一飞冲天?我们拭目以待。

来源:前瞻产业研究院

作者:葛倩