扫一扫,关注

扫一扫,关注

物业管理行业发展分析 增值服务成为新增长点

发布时间:2018-08-22 , 发布人:华恒智信分析员

物业管理行业发展历程

物业管理行业的起源可以追溯到19世纪60年代的英国。作为第三产业,物业管理在中国经历了从无到有、不断发展壮大的历程。20世纪80年代初,随着中国改革开放的国策实施,物业管理由香港地区引入,经历三十多年的发展,物业管理服务全面推进并广泛覆盖,在对扩大内需、解决就业、拉动经济增长发挥积极作用的同时,行业的经济效益、社会认知度、业主满意度和在国民经济和社会发展中的地位得到了不同程度的提高。此外,物业服务的全天候性,可有效防范犯罪、减少意外事故、配合社区活动开展等,从多个角度为促进社会的和谐发挥着积极的作用。

管理规模扩张迅速

据前瞻产业研究院发布的《物业管理行业发展前景与投资战略规划分析报告》数据显示,行业百强企业在 2016 年底的管理面积总值为54.50 亿平方米,管理面积均值为2,725.09 万平方米同比增长 15.40%,连续4年持续上涨,管理面积均值在2012年至2016 年的复合增长率达 29.01%,管理规模扩张迅速。

2012-2016年中国物业管理行业百强企业管理面积均值情况

数据来源:前瞻产业研究院整理

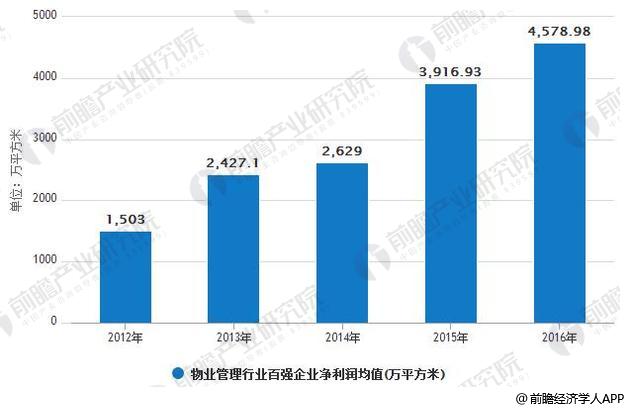

经营绩效提升明显

在物业管理行业进入跨界融合、创新发展的大背景下,物业服务企业通过提高绩效,发展创新业务,明显提升了经营绩效。行业百强企业在2016年实现的营业收入均值为6.28亿元,同比增长达16.10%;在2016年实现的净利润均值为4,578.98万元,同比增长达16.90%,净利润均值在2012年至2016年的复合增长率达到32.12%。

2012-2016年中国物业管理行业百强企净利润均值情况

数据来源:前瞻产业研究院整理

城市布局方面,百强企业在一线城市管理项目占比为21%,二线城市管理项目占比最高达到44%,三四线城市占比达到35%,百强企业在稳固一线城市市场份额的同时,逐步把拓展重点转向二线城市,抢占市场高地;三四线城市的快速发展带。

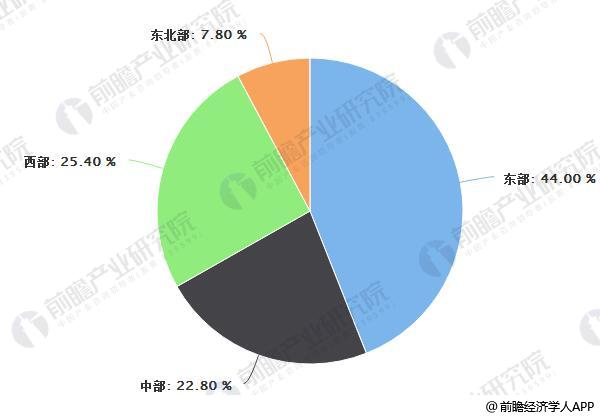

区域化明显但差距逐渐缩小

从区域分布来看,东部地区物业服务企业数量仍远高于其他地区。四大区域里,东部地区物业服务企业约4.8万家,约占全国物业服务企业的44%;中部地区约2.5万家,约占全国的22.8%;西部地区约2.8万家,约占全国的25.4%;东北部地区约0.9万家,约占全国的7.8%。综合来看,中西部区域物业服务企业数量增长较快,与东部地区的差距进一步缩小。

中国物业管理面积占比情况

数据来源:前瞻产业研究院整理

住宅物业是主要的管理业态

根据报告,行业百强企业在2016年底的住宅物业管理面积占行业百强企业管理面积总值的73.21%,同比增长1.72 个百分点。此外,住宅物业近年来的规模增长迅速。行业百强企业在2016年底的住宅物业管理面积达到39.90亿平方米,较2014年底22.12亿平方米增长80.38%;办公物业管理面积占行业百强企业管理面积6.18%,同比增长2.18个百分点;商业物业管理面积占行业百强企业管理面积7.06%,同比减少1.83个百分点。从上面数据可以看出,住宅物业是行业百强企业管理的最主要的物业业态。

一方面,住宅仍是房地产增量市场的主力军。2016年全国住宅竣工面积达7.72 亿平方米,占2016年全国房屋竣工面积10.60亿平方米的72.73%。另一方面,由于社区经济兴起,管理住宅物业的价值进一步凸显,行业百强企业的兼并收购也以住宅物业管理项目为主,助推了行业百强企业中的住宅物业的占比提升。

2015-2016年中国物业管理行业百强企业管理业态分布情况

数据来源:前瞻产业研究院整理

行业发展提速

近年来,随着《国家新型城镇化规划(2014-2020年)》的推进以及中国房地产市场持续发展,市场逐步进入存量房时代,为物业行业提供了广阔的发展空间。在现代服务业的引领下,物业行业逐步由劳工密集向集约化、自动化、智能化、互联化转变;从单一物业服务向多元化业务发展。

整合加速,抢占先机

预计到2021年,基础物业服务的市场将超过1万亿。目前物业管理行业仍处于分散阶段,公司众多。小规模的物业管理公司主要通过价格优势获取项目,因此盈利水平低,非标准化的管理也使得业务拓展能力较差。而大型物业公司通过标准化的管理、优质的服务质量和品牌效应,加快扩大业务规模,盈利能力稳中有升。加上近年来物业公司登陆资本市场,管理面积已经成为一项重要指标。在资本的推动下,大型物业公司纷纷加快对管理面积的拓展,收并购井喷,行业集中度不断上升,出现强者恒强,行业分化的趋势。

增值服务是新的增长点

目前,物业企业开展比较广泛的社区增值服务主要是社区O2O。物业企业以自建的APP 为载体,向社区居民提供生活服务类O2O,如家政、维修等。同时通过APP 平台开展电商服务,销售商品。我们认为目前社区增值业务并没有形成固定或已成熟的商业模式。面对互联网企业的竞争,物业企业开展社区O2O 的优势可能并不明显,但这并不改变物业企业在社区经济领域的发展,掌握社区入口优势以及与住户的近距离是其他互联网公司难以匹配的。从目前的情况来看,物业企业参与(1)社区教育及(2)房屋经纪市场的空间非常广阔。

来源:前瞻产业研究院

作者:明少