扫一扫,关注

扫一扫,关注

2019年上半年中国非住宅物业管理分析

发布时间:2020-01-16 , 发布人:华恒智信分析员

非住宅物业管理行业潜力巨大,但目前格局分散。估算2030年全国非住宅物业管理面积将达113亿平,对应基础服务收入规模1.1万亿元,分别较18年+81%、+129%。随着我国消费升级、产业升级等因素将推动品质型商办物管增量需求增加,并存量改造后有望成为新的服务对象。近几年国家大力提倡后勤社会化,并对地方审计加强监管等措施,促使政府机其后勤服务逐步市场化,有望推动机构类物管业务的快速发展。非住宅物业面对单一大业主,重定价能力强,中长期利润率更稳定,并且机构类物业的定义有望扩围至城市市政服务等更为广义的概念,将物业管理的边界从小区拓展至社区乃至城市。

一、在管面积的不同涵义

住宅物业管理公司的基础服务和增值服务区分非常明显,基础服务一般就是保安、保洁、保修、保绿这“四保”。而且,住宅物业管理公司从入场开始,物业管理费就相对恒定。尽管也有提价的情况,但不会将某一类业务独立出来收费(例如不会专门收保洁费)。

增值服务作为独立的收费单元存在,但增值服务往往是基于良好的基础服务,不饱满的员工工作时间和含糊的共有部分产权来实现的。总体来看,住宅物业管理公司的规模基础就是在管面积,在管面积的扩大一定意味着营业收入的扩大。而且,住宅物业管理公司的在管面积,普遍会提前一些年锁定,即先有“储备面积”,后有在管面积。

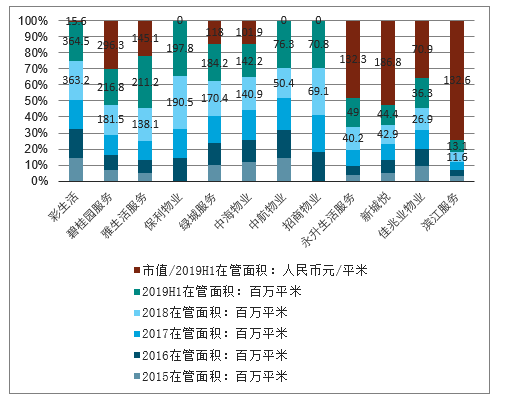

物业管理公司披露的在管面积及市值比较

但是在非住宅物业管理领域,在管面积的涵义其实和住宅有根本不同。投资者对于非住宅物业管理公司在管面积的认识,也应该和住宅物业管理公司有根本的区别。

一方面,非住宅领域业务形态多元,不同业态之间差异极大。有些公共设施比如公园涉及到水面管理,机场涉及到机坪清洁,其面积的意义可比较性较低。当然不同形态之间物业费的差异也是巨大的。

另一方面,即使是同类型物业,非住宅单位面积贡献的收入也不尽相同。与住宅物业管理“包干式”不同的是,非住宅物业的管理的服务往往是“菜单式”的,甚至会出现不同物业管理公司服务同一个项目,提供不同类别服务的案例。当然如果物业管理公司服务得到业主好评,服务类型也会不断增加,比如从最初的保安、保洁增加到绿化、餐饮、会议室

管理、接待、会议等。有可能存在一部分在管面积单位贡献的收入极低的情况,但也可能出现在管面积不增长,收入迅猛增长的情况。实际上,很多“菜单式”服务是可以不断叠加的。一些业主在初期委托物业管理公司提供保安服务,后期就会增加保洁服务的需求。

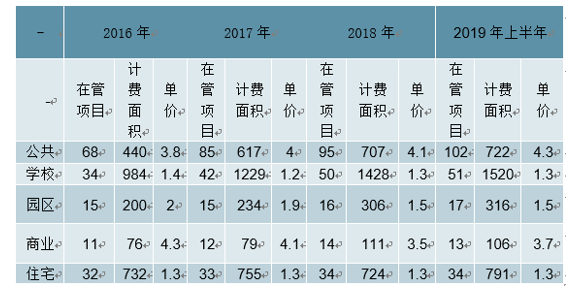

新大正管理的不同类别项目收费单价差异较大单位:个,万平米,元/平米/月

而且,非住宅物业管理公司少涉及储备面积的概念(当然也有)。这是因为预售合同关于前期物业管理服务,往往是针对商品住宅而言。非住宅物业管理公司的在管面积并不能说不重要,只不过这一面积未必和收入增长完全同步,而可能明显领先于收入增长。

例如,截至2019年6月,中航物业全国物业管理项目613个,管理面积7,634万平方米,同比增长37%。而在2019年上半年,公司物业板块收入20亿元,同比仅增长21.2%。

二、项目续约率和盈利能力不同

住宅物业的续约,相对是容易的。一方面,前期物业管理合同可能长期持续,很多物业管理公司所管理项目业委会成立的比例,也不过是30%以内。另一方面,住宅物业项目的单盘亏损概率会大一些,尽管企业也可以退出亏损项目,但提价毕竟只是最近几年才在很少一部分项目出现的。

非住宅物业续约的难度会更大,单一业主或较少业主更替物业管理合同提供方的可能

性更大。但是,非住宅物业提价也相对容易(只不过只能提升到维持较低净利润率的水平),因为单一业主(或少量业主)更容易意识到成本的确刚性提升,提价势在必行。

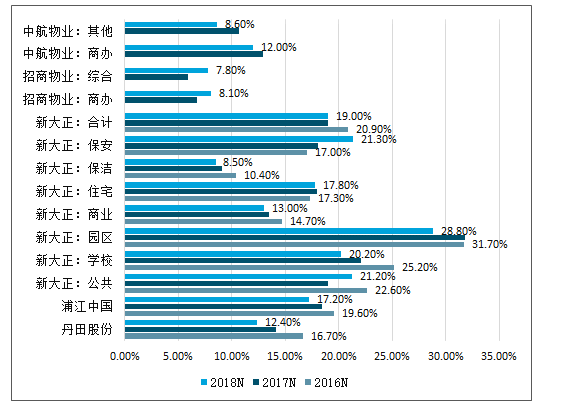

一些机构类物业管理公司的毛利率及分部毛利率

三、长期住宅物业潜力更大,短期非住宅物业弹性更大

毫无疑问,无论我国的房屋总面积有多少,住宅总归是其最核心组成部分。从国家统计局公布的经济普查数据看,物业管理行业在过去15年间,取得了快速发展,就业人数、净资产和收入分别增长3.4倍、7.7倍和12.3倍。其中,住宅物业管理公司占了大部分。

住宅物业管理费长期而言提升空间更大。相比核心城市存量写字楼5-20元/月/平米的物业管理费,诸多物业管理费不足3元/月/平方米的住宅小区,中长期来看物业费向上空间更大。另外,由于我国住宅小区小区制的特征,导致我国住宅物业管理公司增值服务空间更为广阔。区别于其他国家,我国住宅小区有大量公共空间可供利用。

相比之下,我国非住宅物业的管理形态和海外更加类似。如果说住宅物业管理公司的确在国际范围缺乏对标企业的话,非住宅物业的标杆公司则比比皆是,例如CBRE,JLL等五大行。

四、不过,相比住宅物业而言,非住宅物业的政策机遇更大,短期弹性也更大。

十九大报告指出,深化事业单位改革,强化公益属性,推进政事分开、事企分开、管办分离。我国的非住宅领域比如医院、学校、场馆、城市环卫等基本都是由事业单位运营管理。由公共部门或者企事业单位自建团队管理,效率低,成本高,尽早进行市场化改革,让专业公司从事专业的服务是大势所趋。由此,物业管理也逐渐出现“大物业”的迹象,所谓非住宅物业,已经包罗万象,延伸到城市的每一个角落。

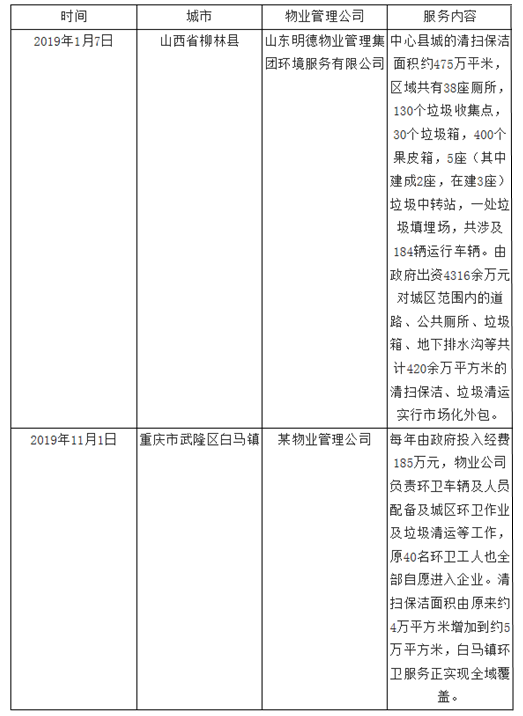

各地城市服务项目的签约案例

写字楼和商业虽然没有总量的爆发式增长,但品牌企业的结构性机会仍然广阔。这个领域原本外资品牌占据绝对强势,但如今中资企业也逐渐缩小差距,确立优势。

五、住宅物业竞争更加激烈,非住宅物业的细分赛道多

参与住宅物业管理服务的企业数量众多。尽管如今在存量房竞标等领域竞争还不算激烈,但当新房开发规模体量逐渐下降时,这种竞争就会激烈起来。

非住宅物业领域的竞争者本身就少一些,而且还有许多细分赛道的分割。从中航物业及新大正近期获取项目的招标文件看,技术能力是获取非住宅业态的核心竞争力,而公司的行业经验、行业口碑是非住宅业务物业管理的重要壁垒,细分赛道的经验有利于其继续深耕赛道。

而且,非住宅物业中的一部分公建物业(例如政府大院,军队营区等),国有企业具备天然的优势。这客观上也降低了赛道竞争的激烈程度。

六、并购意义更为显著

住宅物业在并购领域估值已经不低。另外,住宅物业并购市场上几乎没有品牌标的的身影。住宅物业公司并购,最多也就是能扩展在管面积,且代价不低。绝大多数住宅物业的并购,实际上可以透过优化品牌,内生扩张来实现。

非住宅物业领域的并购,则机会更加明显。一方面,非住宅的细分赛道的领先者,并非传统意义的大品牌物业管理公司,确实存在一些并购的机会(例如高校物业,医院物业等)。透过非住宅物业领域的并购,可以迅速切入一个细分赛道,树立品牌形象。另一方面,非住宅物业的并购对于协同和文化融合也更为重视,故而并购对价可能更为合理。

观察海外五大行,这些公司在发展历程中,都经历过一些比较大的并购。实际上,最近几年中国物业管理行业最为成功的并购案,就是招商蛇口并购中航物业,也是非住宅物业的并购案。这个并购不仅较之同期住宅物业的并购对价更为合理,也具备更加明显的协同效应。

七、非住宅物业管理专题报告:升维新模式,掘金新蓝海

国内非住宅物管市场空间广阔,且由于业态多元、专业化要求更高,将产生多元延伸增值服务的机会,服务模式将从基础服务升维到高附加值,是一片亟待挖掘的新蓝海。未来国内非住宅物业管理企业可能往三个方向发展:商办物业管理,以资产管理和设施管理为方向的全产业链发展;公共服务物业管理,以集成服务为核心的一站式服务输出;专注于部分领域的外包服务提供商。建议关注中航善达、万科A、华夏幸福、蓝光发展,以及其他正在加速物业管理证券化的企业。

非住宅物管:业态空间广阔,将成为物管领域新赛道

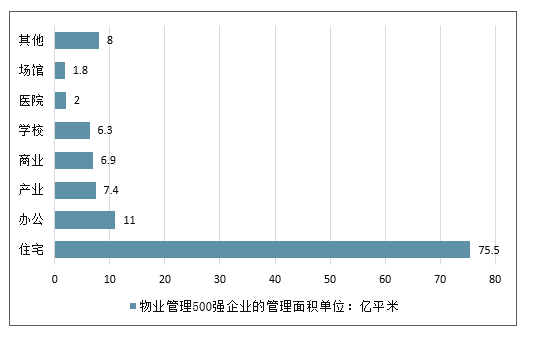

非住宅物业主要包括商办物业、公共建筑和城市公共空间三大类。2018年我国非住宅物管市场规模2941亿元,占据基础物业服务半壁江山。相较住宅物业,行业竞争格局分散复杂,进入门槛、物业费、收缴率更高,盈利能力存提升空间,将成为国内物管公司拓展的重要方向,证券化也将提速。测算2025年非住宅物管市场规模有望超8000亿元,城市公共空间的模式拓展可能进一步拓宽规模。商办物业、产业园区、学校、医院、公共场馆等业态百花齐放,产业园区、学校、医院等业态500强企业覆盖度不足30%,覆盖度和集中度提升空间广阔。

非住宅物管模式思考:从单一到集成,从基础服务到高附加值

海外非住宅物管以“设施管理”为核心,从非核心业务外包的思路出发,三十余年来出现了从单一到集成服务、从本地到全球、从低附加值到高附加值的进化过程。相比之下,国内非住宅物业存量广阔,但存在着管理粗放、服务少且品质弱等问题,蕴含着专业服务供需错配带来的较大发展机会。未来国内非住宅物管的发展路线将与住宅物管呈现明显差异,在丰富的物业业态、迥异的增值服务需求驱动下,将产生更为专业化、多元化的延伸服务机会。

非住宅物管龙头复盘:借力资本并购,拓展空间、升维模式

通过复盘世邦魏理仕、爱玛客和欧艾斯的案例,行业龙头的发展路径,是通过产业链上的某项强势业务为切入点,形成自己的优势、壁垒或粘性,再借力资本市场进行横向或者纵向收购,拓展多元化业务和服务区域,最终形成对物业所有者的集成产业链服务或者集成设施管理服务,自身定位从物业所有者的“外包业务执行者”升级为“战略合作伙伴”,从一开始帮助物业所有者进行基础管理、降费增效,到最终反哺核心业务、创造更高附加值。

总结:基础赋能到价值创造,三路径谋多元发展

国内公司可以沿三条发展思路布局非住宅物管:一、商办物业管理,以资产管理和设施管理为方向的全产业链发展;二、公共服务物业管理,以集成服务为核心的一站式服务输出;三、专注于部分领域的外包服务提供商,在部分服务领域成为标杆。建议关注推进收购招商物业的稀缺非住宅物管标的中航善达,开发企业中具备发力非住宅物管业务禀赋的万科A、华夏幸福等,控股90%的物管子公司蓝光嘉宝服务已在H股上市的蓝光发展。目前仍有很多物业管理公司证券化仍在进行当中,发力布局非住宅领域的物管公司标的将会逐步增多。

来源:中国产业信息网