扫一扫,关注

扫一扫,关注

2018-2019中国非住宅物业管理行业发展概况及趋势

发布时间:2020-01-13 , 发布人:华恒智信分析员

受益于城镇化率提升、人口总量高,我国物业管理行业料将呈现空间大、增速高的局面,并且目前行业龙头市占率较低,CR10 仅11.2%,行业格局较分散。

2000-2018 年,我国商业营业用房、办公楼新开工面积分别平均占比 11.5%、3.0%,竣工面积分别平均占比 10.6%、2.9%; 2018 年全国物业管理面积中,商业、办公分别占比 6.0%、7.1%,相对住宅物业管理,认为商业物业、办公物业及机构类物业等非住宅物业管理同样潜力巨大,并格局更为分散。

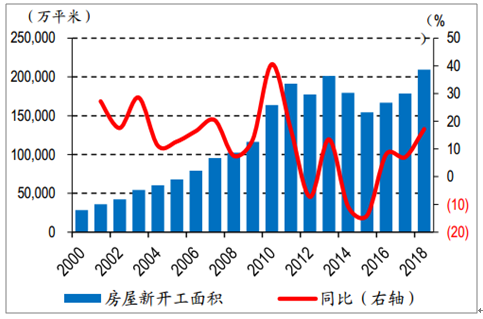

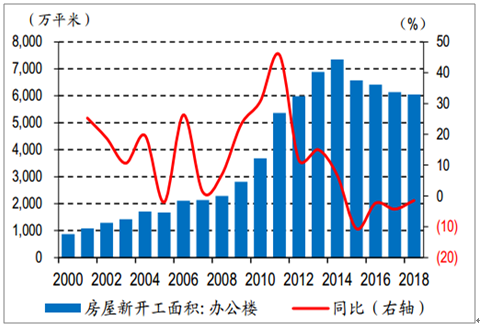

房屋新开工面积及同比

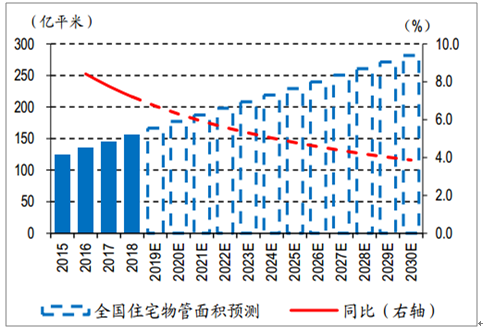

2015 年,全国住宅存量 228 亿平米,物业管理面积 175 亿平米,并按 2014-2018 年住宅物业管理面积占比平均约 71.4%, 2018 年我国物业管理面积达 219 亿平米,其中,住宅、商业、办公、其他物业分别达 156、14、16、30 亿平;2020 年,全国物业管理面积将达到 248 亿平米,较 2018 年+13.4%,对应基础物业服务收入规模为 11,117 亿元,较 2018 年+18.0%;其中住宅、非住宅物业管理面积将分别为 177、71 亿平米;2030 年,全国物业管理面积将达到 395 亿平米,较 2018 年+80.6%,对应基础物业服务收入规模为 21,578 亿元,较 2018 年+129.1%;其中住宅、非住宅物业管理面积将分别为 282、113 亿平米。

2014-2018 年全国百强企业住宅物业、商业物业、办公物业、其他物业管理面积平均占比分别为71.4%、6.2%、8.5%、13.9%,短期来看,假设各业态面积占比维持不变,估算 2020 年住宅物业、商业物业、办公物业、其他物业的基础物业服务收入规模将分别为 5,277、1,428、2,189、2,223 亿元;中长期来看,估算 2030年全国住宅物业、商办物业、办公物业、其他物业的基础物业服务收入规模将分别为 10,243、2,771、4,249、4,316亿元。

2015-2030年全国物业管理面积及基础物业收入预测

估算 2018 年全国物管面积为 219 亿平、对应基础服务收入规模为 0.94 万亿元,预计 2030 年将分别达 395 亿平、2.2 万亿元,较 18 年分别+81%、+129%,CAGR 分别为+5.1%、+7.2%;其中,住宅、非住宅管理面积将分别为 282、113 亿平,分别较 18 年+81%、+81%,CAGR 分别为+5.1%、+5.1%,对应基础服务收入规模将分别为 1.0、1.1 万亿元,分别较 18 年+129%、+129%,CAGR 分别为+7.2%、+7.2%。

全国住宅管理面积预测及同比

一、非住宅物业:消费升级望推动优质购物中心需求增长,三产占比提升或推动办公楼需求释放

(一)商业物业:存量过剩一定程度源于结构问题,中产爆发、消费升级,狭义购物中心或潜力巨大

1、存量情况:15 年起新开工持续为负,一定程度反映类住宅过剩,品质型购物中心仍有提升空间

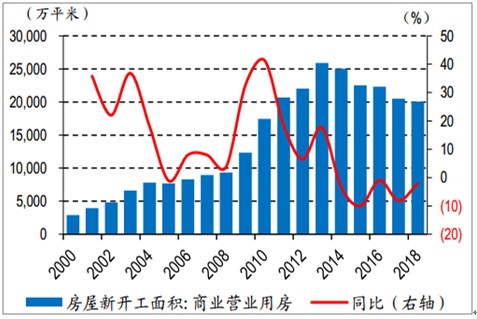

2018 年,我国商业营业用房新开工面积 2.0 亿平米,同比-2.0%;商业营业用房竣工面积 1.1 亿平米,同比-11.1%。新开工同比自 2014 年起持续为负,竣工面积同比也相应呈下行趋势,一定程度上说明我国商业地产的确存在过剩情况。但需要注意的是,统计的数据为广义的商业营业用房,其概念范畴不仅包括零售商业,还包括娱乐业、餐饮业、旅游业所使用的房地产,盈利性的展览馆厅、体育场所、浴室,以及银行、证券等营业性的有建筑物实物存在的经营交易场所。

这部分数据持续偏弱状态一定程度反映了类住宅(公寓等)的情况,而狭义的商业地产(大型购物中心等)需求或仍有提升空间,源于消费能力的提升叠加消费意愿的切换。

商业营业用房新开工面积及同比

2、消费能力:人均可支配收入提升,中产占比增长,居民消费能力提升

2018 年,我国 GDP 同比+6.6%。其中,三产 GDP 现价占比为 52.2%,较 2017 年+0.3pct。经济逐步向三产倾斜,产业结构由重工业主导向三产协调发展。

2018 年,全国居民人均可支配收入 28,228 元,同比+6.5%。同时,我国中产阶级在过去 20 年出现爆发式增长,2000 年,中产阶级占比中国城镇家庭仅 4%,2012 年占比迅速提升至 68%,并且预计到 2022 年,中产阶级占比将进一步提升至 75%。2018 年,我国人均 GDP 达 9,771 美元,同比+12%。随着我国人均可支配收入、中产阶级占比、人均 GDP 的持续提升,我国消费能力仍处于持续提升阶段,对应商业物业的消费需求也在提升,而商业物业管理作为服务行业,理应受益消费升级红利。

3、消费意愿:社零稳步提升,人均购物中心面积仍有较大空间,潜在消费升级需求大

需求来看,2019 年前三季度,我国社会消费品零售总额达 29.7 万亿元,同比+8.2%。随着减税降费、“放管服”改革、发展流通促进商业消费等政策措施的进一步贯彻落实,预计后期消费将保持平稳增长态势。从年龄结构来看,80、90 后逐步成为消费主力,消费意愿相对更强。供给来看, 2018 年,我国一二三四线城市 3 万平米以上购物中心总存量达 35,496.8 万方,同比+15.5%,对应人均品质型购物中心 GFA 为 0.25 平米,按美国 3 万平米以上购物中心占比 68%估算,2018 年末我国包含 3 万平米以下的购物中心总存量约 52,330 万平米,对应我国人均购物中心 GFA 为 0.38 平米,而对比 2010 年美国 3 万平米以上人均购物中心 GLA2.2 平米、包含 3 万平米以下人均购物中心 GLA3.2 平米,仍有较大空间。此外,考虑到建筑面积(GFA)=套内面积(GLA)+公摊面积,GFA 口径较 GLA 更大,因而我国人均 GLA 较美国空间更大。

随着经济向第三产业倾斜、中产阶级占比、人均可支配收入、人均 GDP 的提升,居民消费能力逐步提升;同时,随着人口结构变化,80、90 后逐步成为消费主力,居民的消费观念也将在一定程度上发生变化,并综合推动我国消费升级。消费升级背景下,尤其对于商业物业的需求日益增长,也将一定程度上推动商业物管发展。

对比国内外主流城市, 1990 年,纽约、洛杉矶、芝加哥、旧金山办公楼存量面积分别达 4,275、1027、1371、493 万平米,2000 年,城市就业人口分别为 802、370、290、78 万人,估算人均办公面积分别为 5.33、2.77、4.73、6.34 平米; 2018 年,北京、上海、广州、深圳、香港五个城市平均人均办公面积 2.56 平米,南京、成都、杭州、武汉四个城市平均人均办公面积仅 1.35 平米,较海外城市仍有较大空间。

2、需求释放:第三产业就业人员占比提升,人均办公面积趋向国际化,推动办公物业发展

1)18 年我国第三产业就业人员占比 46%,海外 7 国平均占比 76%,城镇化率提升有望推动其提升

截至 2018 年末,我国就业人数达 7.76 亿人,其中,第三产业就业人员占比 46.3%,同比+1.4pct;2018 年,美国、韩国、德国、法国、日本、新加坡、英国 7 国平均第三产业就业人员占比达 76.3%,我国与海外相比仍有较大提升空间。随着城市人口的持续流入,服务业的就业需求将逐步提升,因此第三产业就业人员占比提升,与城镇化率提升有较强相关性,而随着我国城镇化率提升的进程,也有望出现第三产业就业人员占比的快速提升。

2)估算我国三产人均品质型办公面积 2.8 平米,较海外仍有提升空间

目前我国第三产业就业人员人均品质型办公面积约 2.8 平米,对比美国、日本分别为 11.2 平米、6.6 平米,仍有较大空间。考虑到我国城镇化率仍处于提升阶段,并且随着第三产业就业人员占比提升、人均办公面积趋向国际化,有望推动我国存量办公楼面积的进一步提升,并推动办公物业管理的需求相应提升。

二、非住宅物管:重定价赋予盈利能力更强、或呈现更高集中度、孕育优秀品牌有望替代海外物管

(一)盈利能力:短期住宅靠新盘叠加,非住宅重定价能力更强,长期看人均效能提升、增值服务爆发

1、住宅物管:成本端驱动,短期依靠新交付项目占比提升对冲,长期靠社区增值服务高毛利平滑

2018 年百强物管公司经营成本中,人工成本占比 57.8%,是物业管理经营成本的最大组成部分。而受到每年人工工资上调的影响,人工成本也相应逐年刚性上涨,但现阶段住宅物管的收费单价较难每年进行提升,因此理论上来说,不考虑增值服务的情况下,单个存量住宅项目的利润率会随时间推移而逐步下行。

降本:一方面,2014 年,百强物管公司人均管理面积仅 3,273 万方;2017 年,人均管理面积提升至 5,913 万方,2018 年估算超 6,600 万方。2018 年,营业成本率 76.4%,较 2017 年下降 1.3pct,2015-2018 年呈逐年下降的趋势,因此人均效能的提升一定程度上对冲了存量项目毛利率下行的趋势。

增收:另一方面,1)短期来看,2016-2018 年的销售高峰期预示 2019-2021 年为竣工交付的高峰期,这会推动未来 3 年主流物管公司的管理面积中新盘(新交付 5 年内项目)占比逐步提升,从而短期对冲存量项目毛利率下降的趋势,甚至部分物管公司由于新盘占比的快速提升有望带动整体毛利率的进一步上升;2)而长期来看,由于边际人工成本的小幅提升可带来大量增值收入,通常园区增值服务的毛利率远高于基础服务,未来依靠园区增值服务进行流量变现也有望维持中长期毛利率的稳定。

百强人均管理面积及同比

2、非住宅物管:收入端驱动,单一大业主提价相对容易,核心在于重定价能力较强,毛利率或更为稳定

单价方面,2018 年,百强企业全国平均物业费单价为 4.22 元/平米/月;其中,办公物业、商业物业服务费分别达 7.84 元/平米/月、7.01 元/平米/月;住宅物业服务费为 2.25 元/平米/月;机构类物业方面,公众物业、产业园区物业、学校物业、医院物业和其他类型物业服务费分别为 3.72 元/平米/月、3.61 元/平米/月、3.58 元/平米/月、6.84 元/平米/月和 5.92 元/平米/月。分业态来看,商办、机构类物业费单价较住宅更高,隐含其盈利能力或更强。、

来源:中国产业信息网