扫一扫,关注

扫一扫,关注

中国通用航空产业全景图谱

发布时间:2019-03-04 , 发布人:华恒智信分析员

国家政策推进行业发展,获批企业数量上升

通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

中国通用航空发展历程可以追溯到1912年。当时航空界的先驱冯如驾驶自制的飞机在广州燕塘进行的飞行表演,揭开了中国航空事业发展的序幕。1931年6月,浙江省水利局租用的德国汉莎航空公司的米赛什米特M18-D型飞机,在钱塘江支流浦阳江36公里河段进行的航空摄影,这是中国首次进行的通用航空商业活动。中国通用航空发展经历了三个阶段,目前我国正所处第三阶段中:

第一阶段:市场培育期

以完善传统作业市场和健全相关政策法规为主。随着由于国家经济的发展、人均收入的提高,私人娱乐飞行、短途客货运营、飞行培训等“新兴市场”开始起步。

第二阶段:2011-2015年快速发展期

随着刺激政策出台,以及机场、空管和航油等配套逐步完善,市场容量呈现突破性的发展,同时也极大的激发培训市场的需求。由于细分市场较为成熟,外资品牌通航飞机在头两年将占据大半江山;随着国产通用飞机制造商通过与外方合作逐步积累并逐步推出新品,国产航空制造将后来居上。

第三阶段:2016-2020年稳步增长使其逐渐步入成熟市场

“新兴市场”开始成熟,市场需求开始向高峰冲刺。此时中国通用飞机市场与国际接轨,中国通用航空制造逐步走出国门。

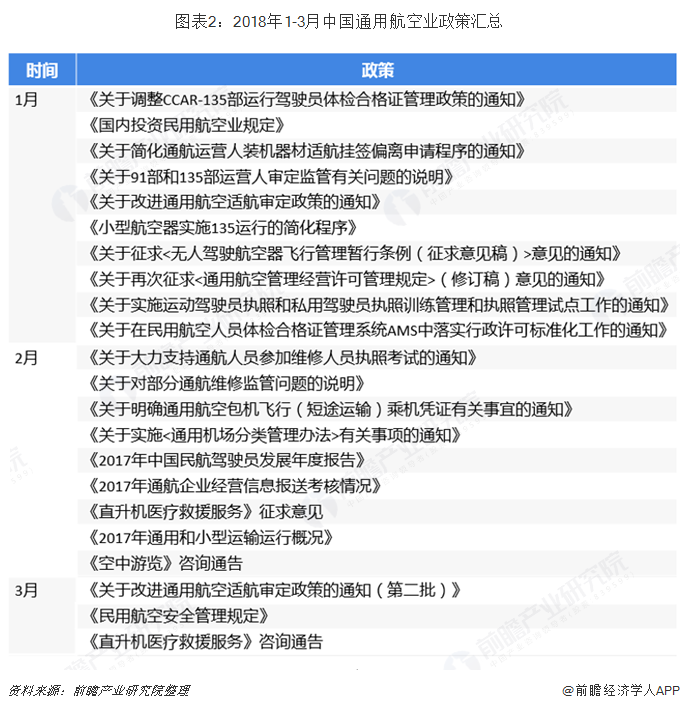

行业政策陆续出台构成了我国通用航空发展的动力。近年来,我国政府不断出台促进通航发展的实质性利好政策。如:2016年5月,国务院发布了《关于促进通用航空业发展的指导意见》提出稳步扩大低空空域开放,未来将低空空域真高提升为3000米,同时简化通用航空飞行审批备案;2017年2月,《通用航空“十三五”发展规划》提出到2020年建成500个通用机场、5000架通用飞机、飞行员7000人、年飞行200万小时、重大飞行事故万时率小于0.09。在政府的高度重视与持续的政策鼓励与支持下,中国通用航空市场的潜力巨大。而后有关部门以这一政策文件为指导,密集出台多项利好政策,为通用航空的发展保驾护航。

最新统计数据显示, 2018年我国民航局针对我国通航产业发展情况、通航安全、通航安全监管、通用机场、低空游览、短途运输、空中游览、飞行人员执照管理、通航飞行活动审批管理、通航市场准入和监管管理、通航试航审定管理、民用无人机驾驶航空器经营及驾驶员管理、低空飞行服务保障体系建设、通航人员体检管理、小型航空器实施135运行简化程序、航空器适航审定、通航企业与小型运输企业运行管理、通航管理意见反馈、提高通航行政审批效率等方面出台了60余个关于通用航空方面的政策法规。

由于长期的政策原因以及之前经济基础相对薄弱,通用航空业在我国目前还没有出现过蓬勃发展的局面,在通用航空发展过程中,由于中国一直对低空领域没有开放,相应的基础设施都比较薄弱,供给能力呈现许多不足的局面。

但随着近几年,我国逐步开放低空领域,出台相应政策促进国家通用航空发展,根据《通用航空企业汇总表(截止2018年12月31日)》数据显示,截止2018年底,我国有422家经民航局批准的通用航空企业,相比2012年的103家有了极大的提升。分地区来看,华东地区100家,较2017年增加了34家;华北地区和中南地区各有96家,东北地区37家,西南地区50家,西北地区28家,新疆地区15家。民航局批准的通用航空企业数量不断上升,必定能为中国通航的生产能力带来一定的提升,预示着我国通航发展的供给能力有着极好的上升空间。

在册航空器突破3000架,飞行时间达90万小时

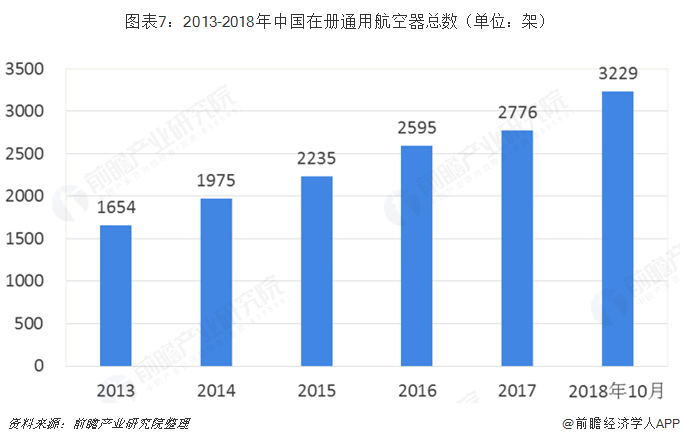

根据戴德梁行一份名为《大航空、新机遇、戴德梁行专题报告》中的数据显示,我国通用航空产业稳步发展,截至2018年10月,中国通用航空机队在册总数为3229架,同比增长16.3%。

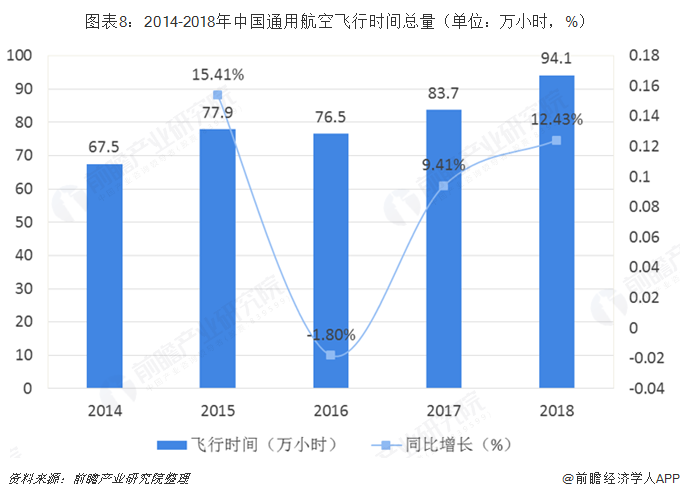

根据民航局的最新数据显示,2018年,中国通用航空全行业完成通用航空生产飞行94.1万小时,比2017年增长12.43%。

截至2018年底,我国民航全行业飞机达6053架。其中,运输飞机3638架,通用飞机2415架。

通航机场建设仍落后,各省市出台规划响应建设

2018年,我国全年126座通用机场获得我国民航局颁证,是历年颁证总和的1.7倍。

然而根据GAMA统计与CIA测算数据,截至2014年底,美国通用航空机场数量为19729个,居全球首位,巴西共有机场4070多个,其中大部分机场可供通用航空器使用。与以上两国相比,中国在供通用航空器使用的机场数量上存在较大差距。在国家公共基础设施方面:到2017年底,中国铁路和公路通车总里程稳居世界第一;机场总量却无法列入前十行列。我国通用机场的建设与发达国家还有一定的差距,缺失通用机场是制约我国通用航空发展的一大障碍。

通用机场和基础设施建设是保障通航发展最重要的环节,为了推进通用航空产业健康发展, 民航局在编的《通用机场布局规划》中提出2030年通用机场总量将超过2000个,各省市针对通用机场的政策不断出台。在省市一级层面,包括浙江、江苏、福建、江西、重庆等都提出过甚至颁布了通用机场规划。除开已有机场,未来15年全国有望建设1600个通用机场。前瞻认为,这意味着在中国2800多个县实现通用机场“县县通”蓝图规划正式浮出了水面。

通航下游应用产业机遇多,我国通航市场需求结构仍失调

从通用航空产业链构成来看,通用飞机制造是核心,包括通用航空飞机制造总装、航空零部件制造;接下来是通用航空运营配套产业链,包括基础设备与空管设备、直接运营、人员培训和机场服务;最后一个环节是MRO(维修、修理和大修),保证飞行安全和保持飞机性能。

通用航空产业链涉及冶金化工、先进材料、电子信息、新能源以及基础设施建设、人员培训、金融服务等各个领域。因此,通用航空产业投资效益巨大,投入产出比例高达1:10,就业带动比1:12,远高于汽车等传统装备制造业。

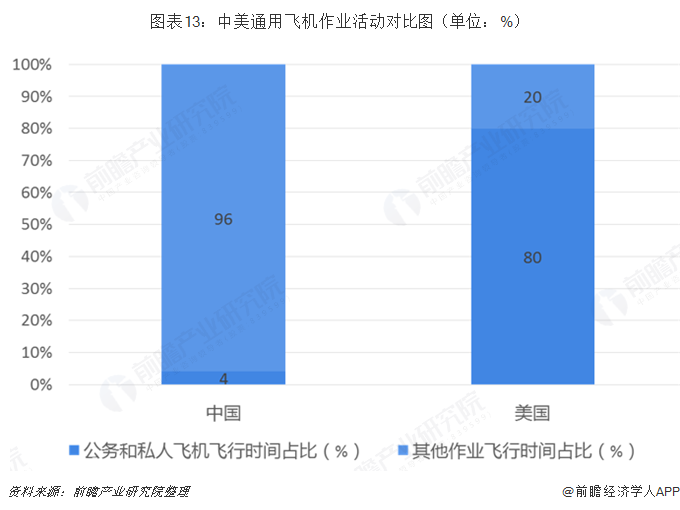

然而目前,我国通用航空主要呈现出农林作业比重偏高、工业服务市场单一、私人消费比重偏低的三种市场需求结构特点,与发达国家形成鲜明的对比。以美国为例,作为大众经济的通用航空每年给美国带来了1500亿美元的经济贡献,创造了126万就业岗位。在美国,通用航空的比重远大于商业航空,是整个航空业的基础。我国的商业航空虽已跻身于全球第二,但通用航空产业结构严重失衡,空域(尤其是低空空域)浪费极大。

通航市场规模达三千亿元,向全产业链快速扩张

根据《通用航空“十三五”发展规划》,2020年,我国通用航空器架数要达到5000架,通用机场要建成500个。结合我国2015年通航业的存量基础,据此可以大致测算出我国通航业十三五期间的市场规模。

通用航空器方面

目前我国四大类航飞行器中,活塞飞机、涡桨飞机、喷气公务机、直升机的各自比重为39.1%、18.8%、12.5%、26.7%,各自单价约分别为300万元、2500万元、1.2亿元和2000万元。按市场上飞行器类别的比重计算出平均单价约为2621万元,假定到2020年我国航空器结构不产生大的变化,则通用航空器市场规模约为1310亿元,增量规模725亿元。

基础设施方面

“十三五”期间我国预计新建设200座通航机场,一般而言,地方级和基础级通用机场约为5000万元至1亿元,国家级机场和区域级机场为5亿元至30亿元,测算假设单个机场建设成本平均2亿元,则机场建设的市场规模为1000亿元,增量规模为400亿元。

飞行培训方面

人均培训成本按现有的60万元计算,飞行人员培养的规模为42亿元,增量21.6亿元。

此外,根据美国的经验,运营、维保与租赁等环节的规模,与制造业规模的比例约为1.6:1,由于我国通航产业处于发展初期,运营环节的兴起会相对滞后,我们按0.8:1的比例测算,相关产业环节规模约为1048亿元,增量580亿元。综合上述各个产业环节合计得到2020年我国通航产业规模预计为3400亿元。

未来,我国通用航空市场需求结构必将随着经济结构调整向成熟市场靠拢,结合我国通用航空产业相关政策进一步放开,我国通用航空产业将迎来向全产业链快速扩张的蓝海:

(一)农业航空

农业航化作业作为农业机械化的发展和延伸,新型高效、喷洒药物均匀的农林飞机已研制成功并投放市场。随着低碳经济时代的来临,对环境保护和资源节约提出了更高的要求。因此,先进适用、智能化、精准化、多功能、高效率的保护性耕作、复式作业、精细农业等促进可持续发展的农业装备已成为当今农机工业的技术发展趋势。其中,代表性产品有高效农业航空作业专用飞机及机载专用配套设备。同时,用电子信息化技术改造和提升传统农业机械,促进自动化、智能化和精准化农业技术的研发及尽快应用,是未来农业机械发展的必然。

按照通用航空专家委员会的预测,到2020年,中国农业和林业航空作业的机队规模将达到1600架以上,而目前中国的农林飞机还很少。中国市场需要性能先进、使用方便、作业效率高的农林飞机。

(二)工业航空

目前,中国已是世界第四大石油生产国和第二大石油消费国,对海洋石油开采需求不断提高,但由于海上石油企业掌握议价能力,实行严格的成本管理,通过提升单机工作时间而非飞机数量满足作业需求,造成了增量的不确定性。

近年来,中海油、中石油、中石化等企业在非洲,亚洲地区购置油田,中信海直也参与了中海油在缅甸的探井项目。由于海外服务仅为试探性运行,还不能成为海上石油服务的重点,只能在一定程度上带来工业用机的市场需求,未来主要的工业用机市场需求仍然是国内海上石油服务。

(三)私人消费领域

目前,中国私人飞机消费市场低迷最重要的原因是受到低空管制和基础设施的影响。随着国务院发布《关于促进通用航空业发展的指导意见》,要求科学规划空域,及时总结推广低空空域管理改革试点经验,实现真高3000米以下监视空域和报告空域无缝衔接,划设低空目视飞行航线,方便通用航空器快捷机动飞行。适时、有序地推进和深化低空空域管理改革,有利于充分开发利用低空空域资源,促进通用航空事业、航空制造业和综合交通运输体系的发展。低空空域改革意见颁发后,私人飞机和商务飞机开始风起云涌,这个《意见》实际上是为了要启动内需,扩大内需的一个措施。未来十年这个市场的规模,将会以每年50%的速度增长,中国私人飞机的拥有量可能会超过美国,成为世界第一。

作者:吴小燕

来源:前瞻产业研究院