扫一扫,关注

扫一扫,关注

以史为镜,看清未来行业的动向

发布时间:2018-10-23 , 发布人:华恒智信分析员

以史为镜,可以鉴得失,在中国整体经济下行的背景下,如何看穿市场的迷雾,看清未来行业动向,如何应对未来经济形势的不确定性,或许可以从美国市场借来他山之石,提供一定的参考。

美国,当今世界第一大经济体,上世纪90年代至今,标准普尔美国十大行业指数(剔除房地产,下同)的表现如何?对我国行业投资有没有一定的借鉴意义?

图片来源:wind

1、美国十大行业指数表现

老罗查找了标准普尔美国行业指数的十大行业指数从1989年9月11日到2018年9月21日的涨跌幅,如下图所示,可以发现,各行业指数均有较大的涨幅。

数据来源:wind区间涨跌幅,统计区间:1989.9.11-2018.9.21。

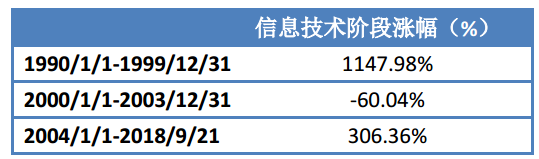

其中,信息技术行业的涨幅最大,达1699.07%。这可能是与美国在上世纪90年代的IT革命有关,在那十年中信息技术涨幅达到1147.98%,尽管2000年科技网泡沫破灭之后,信息技术在2000年到2003年的跌幅超过60%,但在快速调整之后,2004年至今信息技术的涨幅超过了306%。

数据来源:wind,统计区间:1989.12.31-2018.9.21。计算方法:区间尾日收盘价/区间首日-1日收盘价-1。

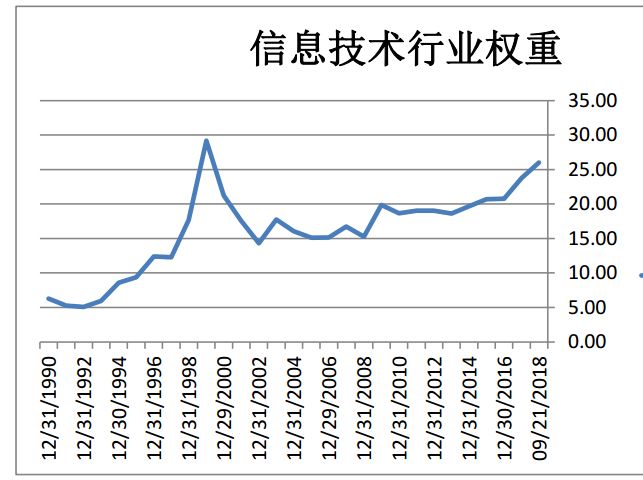

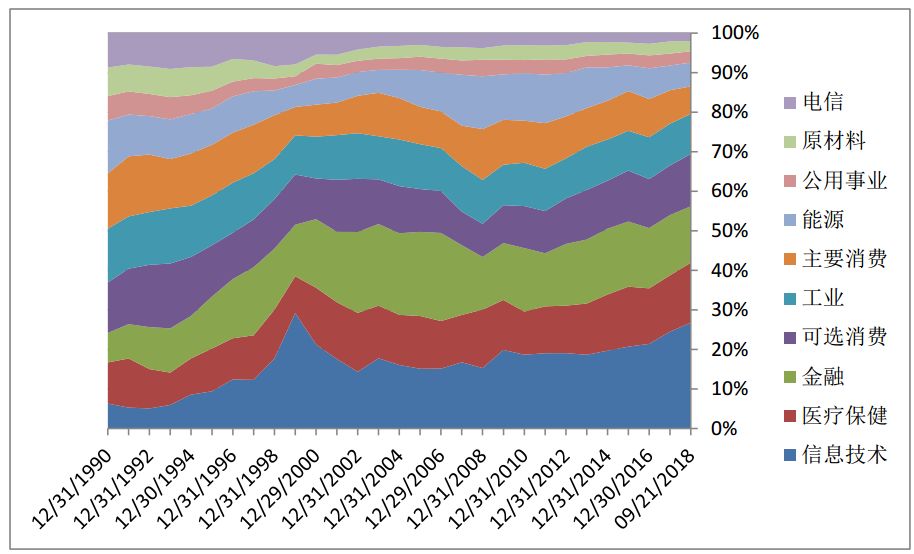

从行业占比来看,上世纪90年代信息技术占比持续上升,2000年科技网泡沫破灭后信息技术占比略有回落,但从2004年至今,其占比稳步上升。

数据来源:Bloomberg,统计区间:统计区间:1990.1.1-2018.9.21。

排名第二的是医疗保健行业,涨幅达1545.97%。过去十年间,全球医药支出一直有着稳步的增长,2015年,全球药品市场超过1万亿美元,同比增速4%,而美国医药市场是世界范围内最重要的市场,其市场份额已达50%左右,在全球的生物制药领域占有重要的位置。

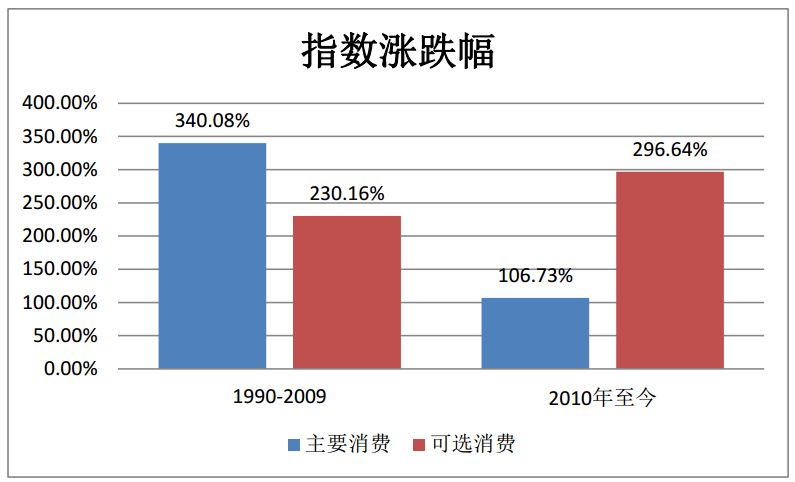

排名第三的是消费行业,包括主要消费行业和可选消费行业,涨幅分别是880.89%、1105.73%。把收益率分解为两阶段来看,发现消费行业的收益结构变化明显。回顾1990年至2009年的二十年,主要消费行业的涨幅达340%,远大于可选消费行业的涨幅230%;而从2010年至今,主要消费行业的涨幅为106%,仅仅约为可选消费行业涨幅296%的1/3。这表明消费者从简单的日常消费品消费转型为更高端的非日常生活消费品消费。

数据来源:wind,统计区间:1989.12.31-2018.9.21。计算方法:区间尾日收盘价/区间首日-1日收盘价-1。

工业、能源和材料的涨幅分别为789.19%、570.53%、375.03%,金融行业的涨幅为493.51%,电信和公用事业的涨幅分别为80.18%、181.83%。

从行业占比来看,可以看出美国的信息技术、医疗保健和金融行业占比不断上升,传统的工业部门,能源、材料、工业、公用事业、电信的占比较90年代有较大的降幅。

数据来源:Bloomberg,统计区间:1990.12.31-2018.9.21。

2、中国十大行业指数表现

为分析中国十大行业指数的历史表现,老罗查找了2005年1月31日至2018年9月21日中证全指的十大行业指数的涨跌幅,如下图所示。

数据来源:wind区间涨跌幅,统计区间:2005.1.31-2018.9.21。

2005年1月31日至今,十大行业指数均有较高的涨幅,尤其是全指消费,涨幅达910.56%,这可能是因为随着经济的快速增长,市场供应的商品品种、数量增多,质量档次明显提高,极大地满足了居民多层次、多样化的消费需求,又有一系列促进消费的政策措施连续出台,如以旧换新、特殊节假日高速免费、黄金周休假制度等,都很大程度上促进了消费行业的繁荣。

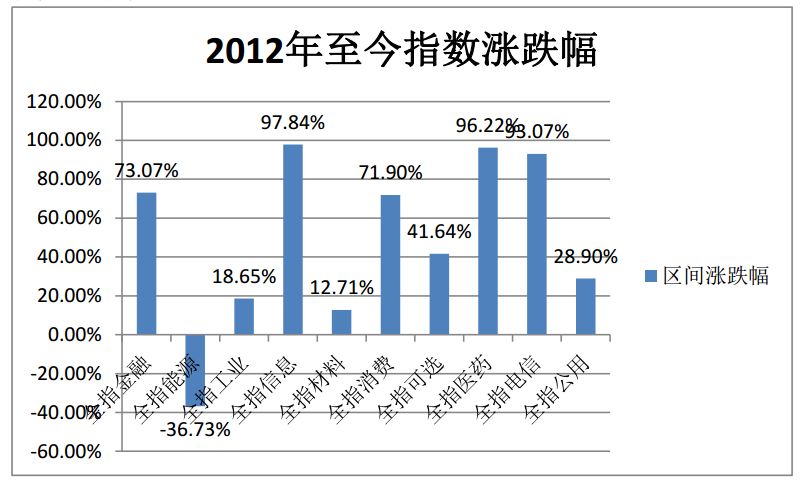

全指医药涨幅达818.27%,自2006年医改大转折以来,医疗服务行业整体增速显著高于宏观经济增长,尽管近几年在GDP增速放缓的背景下,医疗服务行业依然保持较快的发展。2012年至今,GDP增速维持在6%-8%之间,全指医药涨幅达96.22%,十大行业中排名第二,仅次于全指信息。

数据来源:wind,统计区间:2011.12.31-2018.9.21。计算方法:区间尾日收盘价/区间首日-1日收盘价-1。

排名第三的是全指金融,涨幅424.24%,目前全指金融的总市值超过15万亿,在上述十大行业中市值占比31%,可以说全指金融对整个A股市场有着重要影响。

涨幅超过300%的有全指电信、全指信息、全指可选,分别为386.59%、363.94%、333.49%,涨幅超过100%的有全指工业、全指材料、全指公用,分别为183.17%、175.94%、116.82%,涨幅最低的全指能源也达到103.34%。特别地,尽管全指信息在2005年1月31日至今,其涨幅在十大行业中仅排名第五,但在2012年以后,全指信息的涨幅超过全指医药排名第一。

3、从美国的行业表现看中国

尽管历史难以复制,但事物发展总有其客观规律,常说以史为镜,可以鉴得失,或许我们可以从美国过去近30年行业的发展,来考察中国行业将“谁主沉浮”?

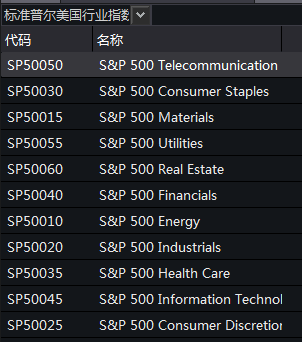

下表为标准普尔美国行业指数和中证全指于2018年9月21日十大行业的占比:

美国行业占比来源Bloomberg,中国行业占比来源wind。

金融行业

考虑到美国金融业在全球的影响力和规则制定权,其行业占比目前只有14%,而中国仍有不少需要完善之处,行业占比却超过了31%,相信目前经济转型,未来更多创新型企业、科技型企业、消费升级企业越来越多上市,这或许意味着A股市场上金融行业占比未来可能会有下降的空间。

周期性行业

目前我国材料和工业权重过大,这主要是因为目前我国的经济增长模式仍然由投资驱动,未来随着经济增长模式的转换,这些行业的占比可能会逐渐下降。

信息技术行业

如今国内的信息技术行业正如美国上世纪90年代的科技革命一般,以难以比拟的增量效应、乘数效应和技术外溢效应,不断向其他领域的产品和服务渗透,信息技术行业已成为提升国家科技创新实力、推动经济社会发展和提高整体竞争力最重要的动力引擎。

从行业占比方面来看,截至2018年9月21日,中国信息技术行业占比为8.43%,仅仅是美国1/3不到。由此看来,在不考虑其估值的情况下,信息技术行业存在较大的投资机会,且其占比可能会有较大幅度的提升。

消费行业

随着中国经济增长方式逐步从投资驱动转向消费驱动,以及考虑到目前消费行业在十大行业中较低的市值占比,未来消费行业的权重可能会有显著的提升,从而构成长期投资机会。

我国消费需求空间和潜能很大,内生动力强劲,支撑消费增长的主要因素和基本面并没有发生根本性变化,推动消费品市场持续发展的诸多有利因素将延续。随着人们收入的提高和消费的转型升级,按照美国主要消费行业和可选消费行业的收益结构变动,与比全指消费相比较,未来全指可选可能有更强的增长势头。

医药行业

在医药行业上,随着我国人口老龄化的加速,社会对于医药行业刚性需求强烈。近年来随着医改措施的深入推进,医药行业迎来发展的机遇期,如2009年开始的新医改引导医药行业告别过往的粗放发展模式,走向精细化、效率化发展阶段。

事实上,国内医药企业与国际龙头企业差距明显,且我国是新兴医药市场的领头羊,亦贡献了主要的医药市场增量,市场发展潜力巨大,同时该行业为弱周期行业,是较安全的资产配置行业。

能源、电信和公用行业

与美国相似,我国的能源、电信和公用行业在十大行业中的业绩表现欠佳,是否意味着不构成投资机会?

在2000年到2009年期间,美国经济泡沫的破灭及2001年的“9.11”事件,又加上2007年次贷危机的爆发,导致美股乃至全球股市整体下跌,而能源行业是这一阶段中涨幅最大的,达到102.12%。

在美国过去的近30年中,能源行业的表现也好于电信和公用行业,但在中国2005年至今的表现中,能源行业的表现最差,涨幅仅有103.34%。

来源:新浪财经-自媒体综合