扫一扫,关注

扫一扫,关注

轨道交通前景广阔 将成为基建领域重要增长点

发布时间:2018-09-04 , 发布人:华恒智信分析员

铁路总投资将维持高位

预计2018~2020年铁路总投资将维持高位。2005~2010 年是我国铁路建设的高速发展期,投资额从1364亿元增加到 8427亿元,CAGR达到43.9%,2011年由于高铁“甬温事件”导致投资出现阶段性波动,2012~2017年投资增速中枢下滑到5%水平。为了完成2020年营业总里程15万公里,高速铁路3万公里的目标,我们预计“十三五” 期间年投资额将维持在8000亿元的高位,且明年机车车辆购臵投资将重回1000~1200亿元的水平。

预计国家铁路总投资将维持年均8000亿以上高位水平

数据来源:公开资料、前瞻产业研究院整理

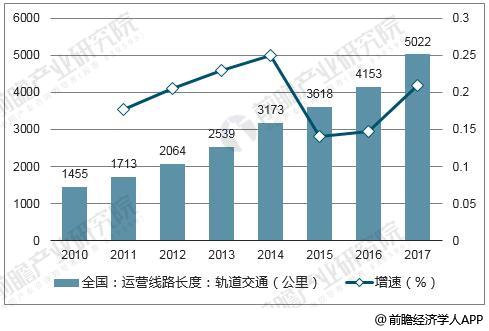

我国轨道交通运营路线长度持续保持快速增长

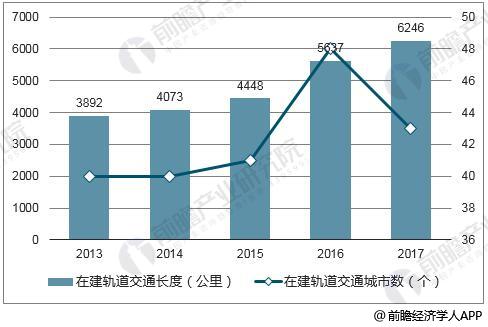

据前瞻产业研究院发布的《轨道交通装备行业发展趋势与细分市场投资前景分析报告》统计数据显示,截止2017年,我国运营的轨道交通线路达5022公里,同比增长20.9%,近五年的CAGR达到19.5%;在建轨道交通的城市有43个,在建长度达6246公里。

2001-2017年我国轨道交通运营路线长度统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

2013-2017我国在建轨道交通的城市数和线路长度统计情况

数据来源:公开资料、前瞻产业研究院整理

轨道交通作为现代市内交通的重要工具,未来的发展空间依旧广阔。当前共有51个“三线”城市获准修建城轨交通,加上已经拥有城轨交通的城市的不断扩建,城轨交通将是未来基建领域的一个重要增长点。

轨道交通市场需求分析

本行业市场需求来自两方面,一是增量市场需求,即因轨道交通行业每年新增运营里程而带来的市场需求,该类需求主要包括电气化铁路、高速铁路和城市轨道交通线路建设过程中和建成投入运营后、以及传统普通铁路完成电气化改造后,铁路运营单位或地铁公司进行牵引供电和工务工程检测监测系统的配备;

二是存量市场需求, 即在日益提高的安全运营标准背景下, 新增配备检测监测设备,或轨道交通运营单位原有的检测监测设备已不能满足要求, 需要进行更新和升级换代而带来的市场需求。

轨道交通最终端的市场需求:客货运依然维持增长

2017年旅客发送量30.39亿人次,同比增长9.6%;其中动车组17.13亿人次,同比增长18.7%;货物发送量29.18亿吨,同比增长10.1%。2018年预计旅客发送量32.5亿人次,同比增长6.9%;货物发送量30.2亿吨,同比增长3.5%;整个铁路客货运依然维持较高的增速。

2005-2020年国家铁路旅客发送量统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

2005-2020年国家铁路货物发送量统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

动车组招标数量向上,复兴号成为未来的绝对主力

到2020年动车组保有量将达到3800标准列左右,2017年整个动车组招标数量为311列,预计未来3年每年有望保持350-400列的招标量。到2020年复兴号保有量900标准列以上,2017年以来复兴号动车组招标达225标准列,以此来推算复兴号动车组未来将成为招标的主力军。

来源:前瞻产业研究院

作者:明少