扫一扫,关注

扫一扫,关注

2019年中国汽车行业市场运营现状及发展趋势分析

发布时间:2019-11-29 , 发布人:华恒智信分析员

一、汽车行业三季报总结:Q3营收、利润下滑幅度收窄

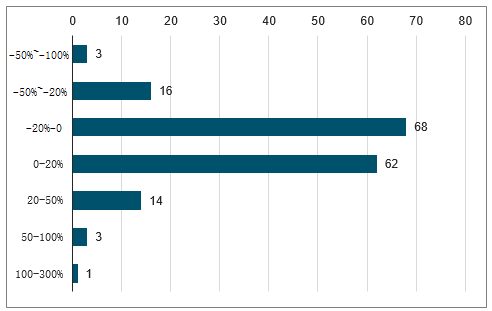

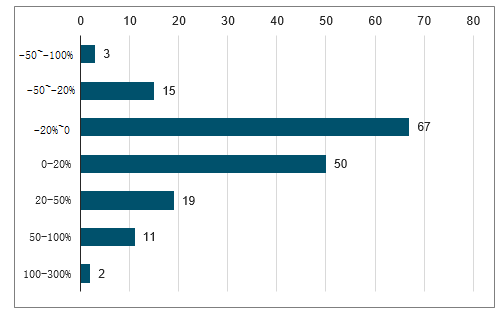

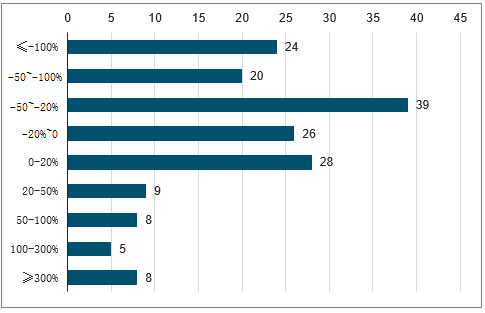

167家汽车上市公司中,1)营收方面,2019前三季度有80家上市公司营收同比增长(中报有71家),87家上市公司营收同比下滑(中报有96家),2019前三季度营收增速的中位数为-1%(中报为-3%)。总结来看,2019年单Q3营收同比增速表现较上半年略有好转,营收高增速区间公司增多。

2019前三季度汽车行业上市公司营收增速分布

数据来源:公开资料整理

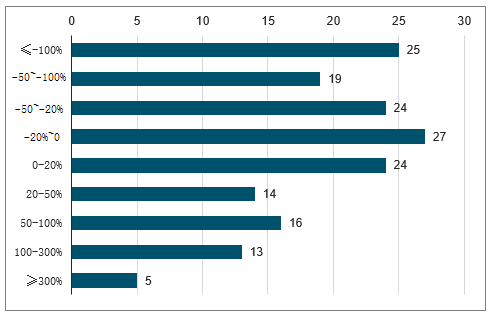

2019单三季度汽车行业上市公司营收增速分布

数据来源:公开资料整理

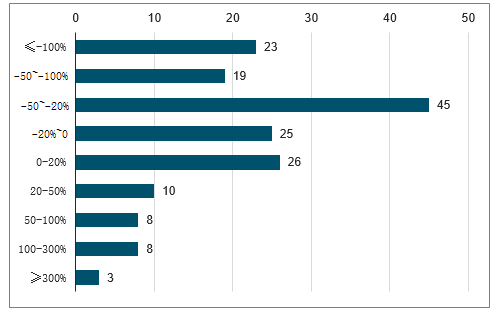

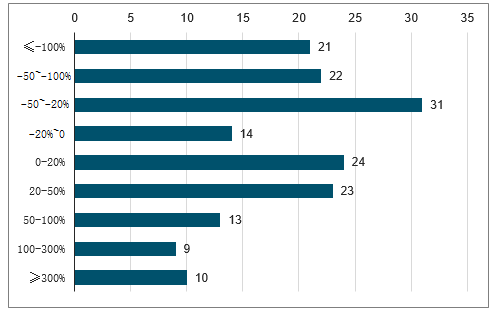

2)归母净利方面,2019前三季度有55家上市公司归母净利同比增长(中报有50家),113家上市公司归母净利同比下滑(中报有117家),2019前三季度归母净利增速的中位数为-23%(中报为-21%)。总结来看,2019年单Q3归母净利中枢仍然有较大幅度下滑,但利润高增速区间公司增多。

2019前三季度汽车行业上市公司归母净利增速分布

数据来源:公开资料整理

2019单三季度汽车行业上市公司归母净利增速分布

数据来源:公开资料整理

3)扣非归母净利方面,2019前三季度有58家上市公司扣非归母净利同比增长(中报有46家),110家上市公司扣非归母净利同比下滑(中报有121家),2019前三季度扣非归母净利增速的中位数为-18%(中报为-24%)。总结来看,2019年单Q3扣非利润同比增速较上半年有明显好转,扣非利润高增速区间公司显著增多。

2019前三季度汽车行业上市公司扣非增速分布

数据来源:公开资料整理

2019单三季度汽车行业上市公司扣非增速分布

数据来源:公开资料整理

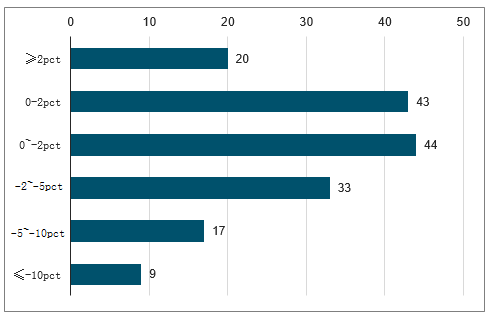

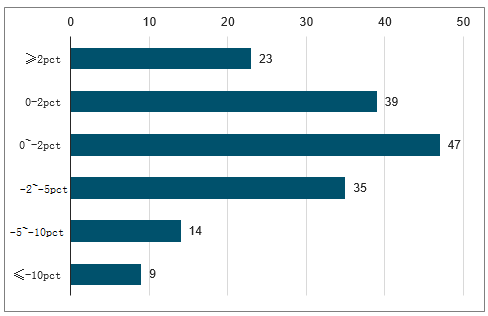

4)毛利率方面,2019前三季度有105家上市公司毛利率同比下滑(中报有103家),62家上市公司毛利率同比提升(中报有64家),2019前三季度毛利率同比变动幅度的中位数为-1pct(中报为-1pct)。

2019上半年毛利率同比变动幅度区间分布

数据来源:公开资料整理

2019前三季度毛利率同比变动幅度区间分布

数据来源:公开资料整理

总结而言,一方面在2019年汽车行业销量持续下行背景下,2019年前三季度大部分汽车上市公司营收和利润出现下滑,且利润端表现弱于营收端;另一方面,此轮汽车销量下行周期是从2018年下半年开始,2019年单Q3在去年低基数背景下,车市销量增速下滑幅度有所收窄,汽车上市公司2019年单Q3的营收及扣非利润增速较2019H1有所好转。

二、细分板块分析

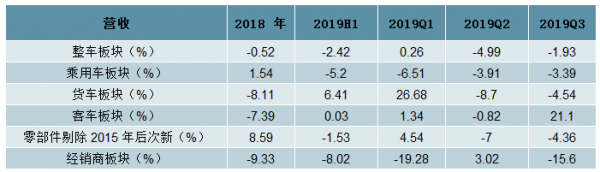

1)营收增速方面:2019年Q3整车板块实现营收增速-1.93%,零部件板块实现营收增速-4.36%,经销商板块实现营收增速-15.60%。整车细分板块方面,乘用车同比下降3.39%,客车同比增长21.1%,货车同比下降4.54%。乘用车板块营收端自2018年Q3以来呈现负增长,主要是乘用车销量下行造成的,该趋势在19年下半年起逐渐好转。

汽车各板块营收增速对比

数据来源:公开资料整理

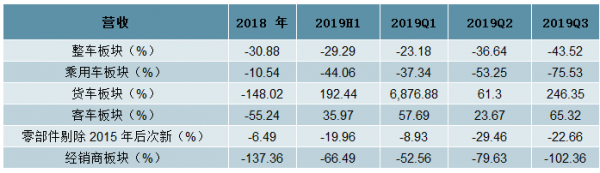

2)归母净利增速方面:2019年Q3整车板块归母净利润下滑43.53%,零部件板块归母净利润下滑22.66%,经销商板块归母净利润下滑102.36%。整车细分板块方面,乘用车同比下滑75.53%,客户、货车同比表现较强。比较而言零部件相对强于整车相对强于经销商,零部件板块Q3归母净利同比增速已经呈现收窄态势。

汽车各板块归母净利增速对比

数据来源:公开资料整理

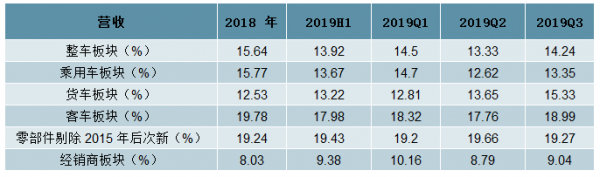

3)毛利率方面:2019年Q3整车板块毛利率为14.24%,零部件板块毛利率为19.27%,经销商板块毛利率为9.04%,整车细分板块方面,乘用车毛利率为13.35%,客车毛利率为18.99%,货车毛利率为15.33%。整体来看,2019年Q3整车(乘用车、货车、客车)、经销商板块毛利率均呈现环比改善,零部件板块毛利率保持相对稳健。

汽车各板块毛利率情况

数据来源:公开资料整理

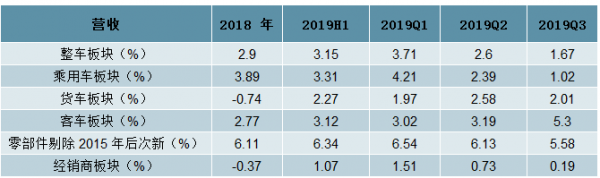

4)净利率方面:2019年Q3整车板块净利率为1.67%,零部件板块净利率为5.58%,经销商板块净利率为0.19%,整车细分板块方面,乘用车净利率为1.02%,客车净利率为5.3%,货车净利率为2.01%。整车、零部件和经销商板块净利率均环比下滑。

汽车各板块净利率情况

数据来源:公开资料整理

三、对当前我国汽车产业发展趋势的分析

我国汽车产业已进入降速调整、动能转换的新时期,汽车市场由“总体规模快速扩张”转为“结构优化和质量提升”,电动化、智能化、网联化、共享化趋势更加显著,汽车产业将由单纯的“制造”转变为“制造+服务”,既有的产业链、创新链、价值链格局都将重塑。

当前汽车市场表现出明显的市场增速放缓、企业竞争加剧、消费升级加快、产业链价值转移和用户出行方式更加多元等特征。综合判断,我国汽车产业已进入降速调整、动能转换的新时期,汽车市场由“总体规模快速扩张”转为“结构优化和质量提升”,电动化、智能化、网联化、共享化趋势更加显著,汽车产业将由单纯的“制造”转变为“制造+服务”,既有的产业链、创新链、价值链格局都将重塑。

汽车企业正加速从汽车制造商向出行服务提供商转型汽车企业实施战略转型的原因:一是汽车市场增长放缓,汽车厂商面临长期增长压力,探索多元化增长模式、寻求转型发展成为必然;二是汽车利润不断向下游转移,促使整车厂商向下游延伸业务,共享出行可以盘活企业现有产品,为企业培育新的业务增长点;三是汽车市场向买方市场过渡,为了更好了解客户,需要向共享出行领域转型,避免与用户形成割裂。

电动化、智能化、网联化、共享化是转型的基本方向一是新能源汽车是承载向出行服务商转型战略的主要产品载体,各整车企业不断加速推出新能源汽车产品;二是以智能化、网联化为代表的自动驾驶技术,将为向出行服务商转型战略的落地提供保障;三是共享出行是新能源汽车和自动驾驶企业的最佳应用场景,其获取的数据将为推动“四化”领域新的技术升级提供支撑。

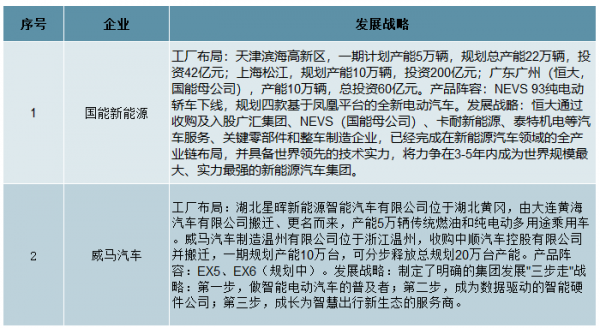

政策与市场双重驱动使汽车产业参与主体更加多元化为促进新能源汽车产业发展,支持社会资本和具有技术创新能力的企业进入纯电动乘用车行业,2015年国家发改委发布了《新建纯电动乘用车企业管理规定》。截至目前,共有18家企业获批新建纯电动乘用车生产资质,其中11家已通过工信部企业和产品准入审查。加之新能源汽车爆发式增长,为抢抓市场机遇,还有一大批造车新势力企业通过代工、收购等方式实现自主开发产品的量产化,如蔚来、威马、小鹏等。在政策和市场双重驱动下,大量业外资本以新能源汽车为契机进入行业内,催生出约100多家造车新势力企业,通过在产品、技术、服务和商业模式创新上的一系列作为,改写着汽车产业的既有格局,使市场更多元、竞争更充分、业态更丰富;但也造成了新能源投资过热风险,影响新能源汽车产业健康有序发展。

国能新能源及威马汽车企业概况及发展战略

数据来源:公开资料整理

产业结构持续优化,行业兼并重组及国际化步伐加快汽车产业发展正从规模速度型向质量效益型转变,产业消费升级趋势明显,企业更加重视核心技术掌控和持续创新能力的建设;同时,行业竞争更加激烈,目前近210家车企参与竞争的格局正在逐步改变,兼并重组日益增加,车企数量将有所减少。另外,企业不断推出深化改革举措,更加注重顶层设计、更加顺应市场规律、更加聚焦实业主业、更加注重全球化视野,大型车企混合所有制改革将接续落地,无论国企或民企,通过混改激发自身活力、获取核心资源、开拓关键领域等,将更加常态化。

面对新的发展形势,汽车消费由几乎完全依赖国内市场逐步转为国内外市场并重,整零企业更加注重开拓国际市场,提升自身国际化经营能力,更深层次参与国际产业分工和市场竞争,不断扩大汽车产品国际市场份额,特别是在“一带一路”等重点国家市场,逐步实现产品出口规模化、资本运作国际化、海外经营本土化的“三位一体”协同走出去的新格局,产业与国际逐步接轨。

全面扩大开放影响充分释放对产业格局带来深度影响随着汽车整车及零部件关税降低、股比放开时间表的确定,汽车产业全面扩大对外开放的局面已基本形成,将在未来深刻影响我国汽车产业格局。根据政策要求,国家在2018年放开新能源汽车、专用车外资股比基础上,2020年放开商用车外资股比限制,2022年放开乘用车外资股比限制和一家外资企业在同一产品领域只能设立两家合资企业的限制。

积极影响:一是有利于提高外商投资中国汽车产业的积极性,扩大产业规模、带动上下游产业链共同发展,同步推动中国品牌企业加大技术创新力度、提升产品竞争力;二是有利于提高国企自主发展的危机意识,推进国企改革,调动一切资源全力做优做强,形成产业发展的内生动力;三是有利于更好利用全球资源,培育并提升企业核心竞争力,促进产业结构调整和转型升级,为我国汽车企业依托全球资源提升产品、体系核心竞争力创造条件。

消极影响:一是将对过度依赖合资公司分利的大型汽车集团带来重大影响,大幅削弱其与合资外方的谈判能力,影响其经营发展的可持续性;二是将加大中国品牌国有、民营车企的竞争压力,使其面临严峻的市场形势和人才流失风险,大部分中国品牌企业都将面临产业整合风险;三是加速新进入新能源汽车企业的优胜劣汰,部分缺少核心技术和资金实力企业将面临更大挑战。

汽车后市场将经历变革并成为产业链利润的主要来源汽车后市场是指“汽车销售以后围绕汽车使用到报废回收过程中的一切交易及服务”,涵盖了二手车销售、维修保养、配件用品、改装美容、金融保险、汽车共享、用车服务、报废回收等各环节。近年来,全球汽车市场整体保持低速增长,以欧美日等为代表的发达国家汽车后市场已进入成熟发展阶段,新车销售利润贡献率较低,利润来源向汽车后市场转移,我国汽车市场也日益呈现上述特点。

汽车流通:随着我国汽车市场环境、消费群体、使用场景、新能源汽车发展等因素推动,以及新车销量增速放缓,流通模式也在适时做出调整,多渠道、多业态并存的新发展格局正在形成,共享型、节约型、社会化的汽车流通体系正在建立。

二手车交易:2018年我国二手车交易量1382.2万辆,同比增长11.5%,远高于新车增速;随着新一代信息技术的发展,专业化、品牌化、连锁化的二手车电商平台、车辆历史信息服务企业、二手车检测机构等快速发展,新业态不断涌现,新模式不断创新。

报废汽车回收拆解:2018年我国汽车回收数量为167.0万辆,同比增长13.5%,汽车报废率低,与发达国家存在明显差距。2019年4月,《报废机动车回收管理办法》正式发布,在企业总量控制,退出机制,“五大总成”再制造、再利用等方面提出新的监管要求,产业发展将进入规范、快速发展阶段。

汽车维修:截至2017年底,我国共有机动车维修业户40万家,年产值超过6000亿元人民币以上;在政策支持下,售后配件流通渠道将更多元,认证配件(含主机厂第二品牌、第三方认证配件)、拆车件、再制造件等逐步推广应用,为维修业服务水平提升提供重要保障。

汽车金融:目前我国汽车消费金融渗透率仅为20%左右,但随着我国汽车消费群体以及消费理念的变化,我国汽车消费金融渗透率将会逐步提高,预计到2020年我国汽车消费金融渗透率将达到50%;但与欧美日等发达国家金融渗透率通常在70%左右仍有差距。

营造产业生态将成为各地方汽车高质量发展的着力点围绕氢燃料电池汽车和智能网联汽车搭建产业生态体系氢燃料电池汽车具有零排放、续航里程长、燃料加注快等特点,将成为新能源汽车产业的重要组成。目前,已有上海、山东、武汉、佛山、苏州等多地出台了氢燃料电池汽车产业规划,并围绕加氢站审批及管理、开放示范运行线路、共建研发平台或创新联盟、对产业链企业扶持等出台政策,以抢占产业先发优势。在智能网联汽车领域,地方大多通过建设示范测试基地、相关企业主体培育、前瞻性技术孵化等,从全产业生态的角度促进智能网联汽车创新发展,进而达到产业转型升级目的,营造生态、打造示范区是重中之重。

加强创新孵化、优化产业环境,推动汽车业高质量发展在“电动化、智能化、网联化、共享化”发展趋势下,围绕新能源汽车、智能网联汽车、汽车共享等领域,众多新技术、新模式不断涌现。各地方通过营造良好产业环境、搭建产学研合作平台、提升公共服务能力、推动产业创新孵化等方式,引导企业进行前瞻技术创新及高附加值产品产业化,带动以汽车创新、产业孵化为代表的产业板块快速发展。未来,将有更多致力于汽车创新产业孵化的专业化公司出现,为企业提供更专业的设备资源、行业资源、人脉资源等,推动汽车产业创新创业快速发展。

综上分析,当前汽车产业正处于深度变革之际,面对以上汽车产业发展趋势,其中既蕴含新的发展机遇,也面临新的挑战。各地方在推动汽车产业规模发展、转型升级,以及汽车生产企业进行自身产业布局、结构优化和提质增效时,均应主动适应产业变化新形势,顺应产业发展趋势,抢抓汽车产业“四化”转型、产业结构持续优化、不断扩大对外开放、汽车后市场快速发展等带来的产业机遇,并积极应对存在的挑战,通过前瞻布局、营造生态、服务跟进,不断提升自身核心竞争力,推动产业持续向高质量发展。

来源:中国产业信息网