扫一扫,关注

扫一扫,关注

中国城市轨道交通行业产业链现状及前景分析

发布时间:2020-07-15 , 发布人:华恒智信分析员

中国城市轨道交通行业产业链分析

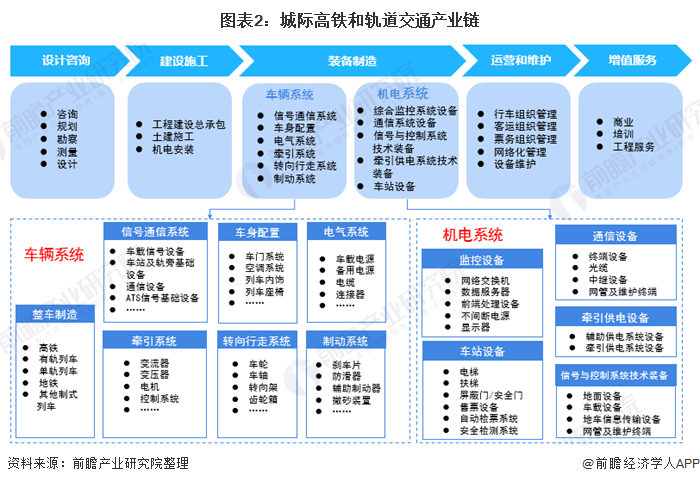

轨道交通自身产业链主要包括设计咨询、建设施工、装备制造、运营和增值服务四个环节,其中铁路基础和整车制造领域市场份额较高。

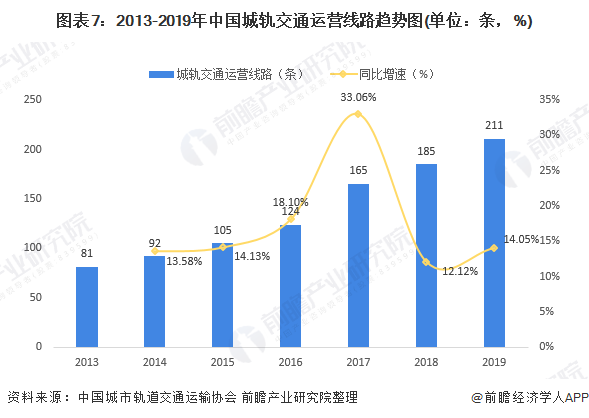

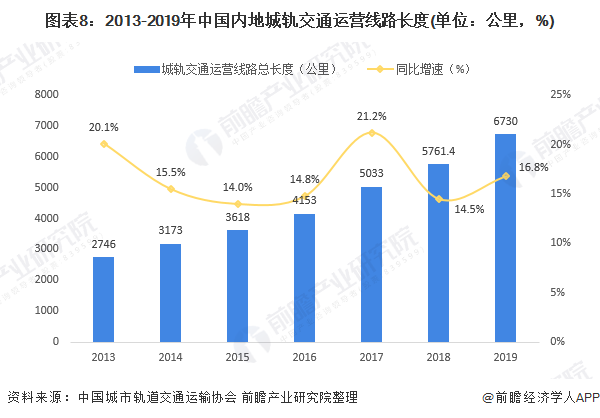

截止2019年底,我国高速铁路5474公里,城轨交通运营线路累计达211条,运营线路6730.27公里。

我国轨道交通整车制造商主要分布在湖南、山东、吉林、河北等四个省份,行业研发投入逐年增长。

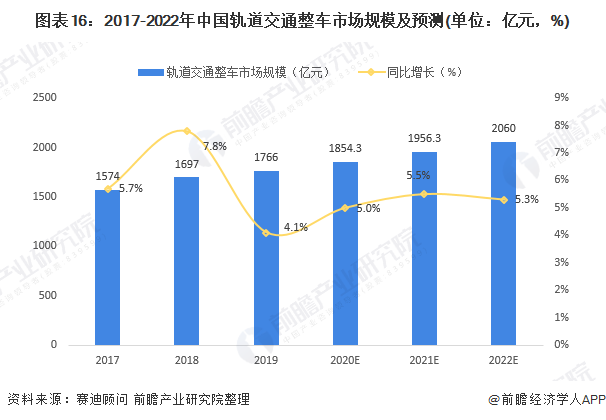

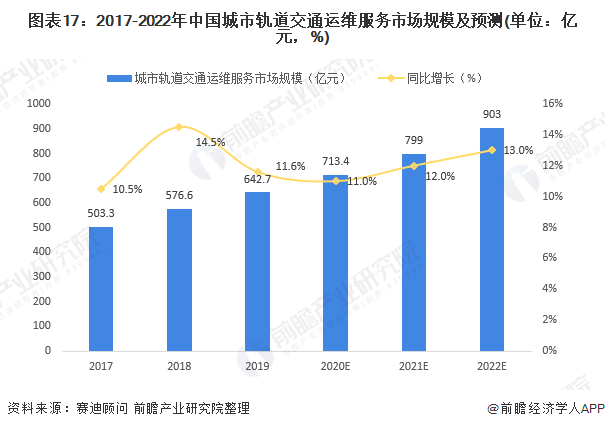

预计到2022年中国铁路固定资产投资将达8300亿元,轨道交通整车市场规模有望突破2000 亿元,城市轨道交通运维服务市场规模将有望突破900亿元。

1、城际高速铁路和城际轨道交通定义

轨道交通是交通运输的骨干网络,主要包括铁路和城市轨道交通。轨道交通指交通工具行驶在特定轨道上的一类运输系统,主要包括铁路(以普速铁路、高逹铁路等为代表和城市轨道交通(以地铁、轻轨、有轨电车等为代表)。

城际高速铁路:指在人口稠密的都市圈或者城市带(城市群)中,规划和修建的高速铁路客运专线运输系统。主要运营于城市群或城市带,线路总长一般不超过200千米,允许列车行驶的最大速度在250km/h以上。

城际轨道交通:指以城际运输为主的轨道交通客运系统,相当于低速版的城际高铁。凭借人均能耗低、承载量大、互通互联等诸多优点,成为助力绿色出行、创建智慧城市、缓解拥堵等的重要手段。

2、城际高速铁路和城际轨道交通行业产业链分析

轨道交通产业链环节较长,机械设备聚焦中游。经过数十年发展,轨道交通自身产业结构完整,主要包括设计咨询、建设施工、装备制造、运营和增值服务四个环节。

设计咨询是工程开工前期的设计和可行性咨询环节,包括咨询、规划、勘察、测量和设计等域;工程建设指轨道交通项目施工环节,可分为工程建设总承包、土建施工和机电安装,安装机电包括通信、信号、牵引供电和电力供电系统,即“四电集成”工程;装备制造主要指轨道交通的车辆系统和机电系统的制造,涉及机械制造、电子信息、高分子材料等多个领域:运营维护及增值服务,包括轨道交通传统的运营管理和物业、广告、媒体商业、资源开发等行业。

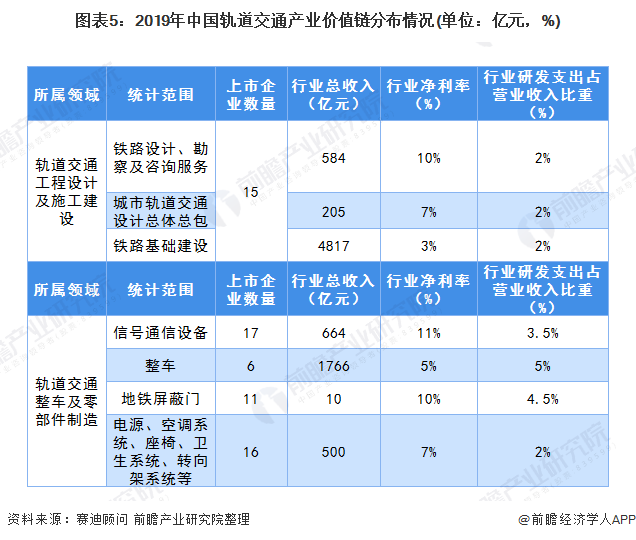

3、城际高速铁路和城际轨道交通行业产业链价值分布情况

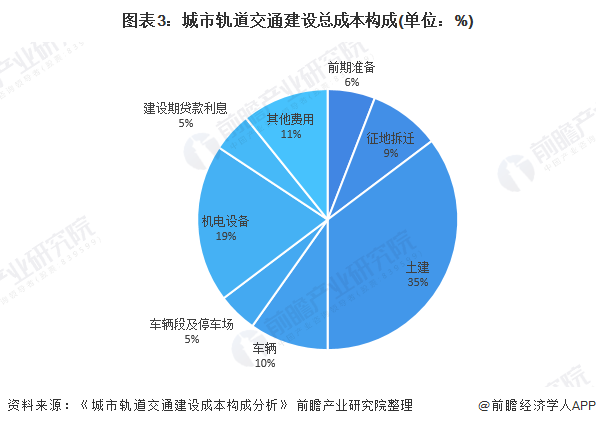

根据《城市轨道交通建设成本构成分析》,轨道交通建设总成本主要分为土建工程建设成本、车辆建设成本、机电设备建设成本及其他各项费用;其中占比前三位的分别为:土建成本(36%)、机电设备成本(20%)、车辆采购(10%)。

轨道交通工程设计及施工建设环节中,铁路基础建设为投资主体,2019年前三季度铁路基础建设领域企业收入达4817亿元,远高于设计及咨询领域企业收入;轨道交通整车及零部件制造环节中,整车制造市场份额较高,2019年前三季度行业收入突破1700亿元,是排在第二位的信号通信设备行业收入的近3倍。

注:图中数据按照相关上市企业2019年前三季度经营数据计算。

4、中国城际高速铁路和城际轨道交通建设现状分析

——高铁营业里程分析

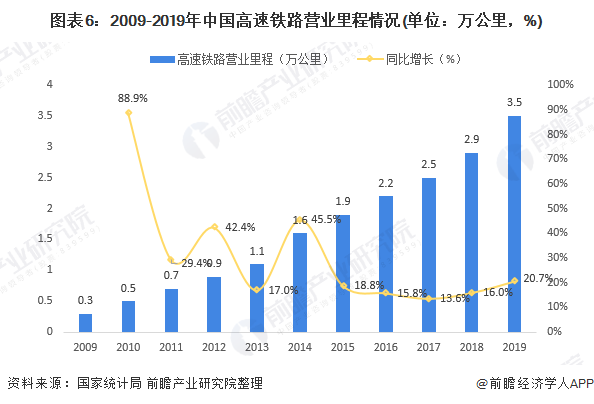

近年来,我国铁路技术经济水平全面跃升,路网运输能力和效率显著提升,我国铁路客运周转量、货运发送量、换算周转量、运输密度等主要运输经济指标稳居世界第一。根据交通运输部统计数据,2018年末全国铁路营业里程达到13.1万公里,比2017年增长3%,其中,高速铁路营业里程达到2.9万公里;根据国家统计局《2019年国民经济和社会发展统计公报》数据,2019年新建铁路投产里程8489公里,其中高速铁路5474公里。

2)城市轨道交通运营里程与结构分析

近年来,我国城市轨道交通行业发展迅速,城轨交通运营线路不断增加。根据中国城市轨道交通协会发布的《2019年中国内地城轨交通线路概况》数据显示,2019年我国新增城市轨道交通运营线路26条,累计达到211条。

与此同时,2013-2019年我国城轨交通运营里程也呈现逐年增长态势。根据中国城市轨道交通运输协会统计快报,2019年中国内地新增城轨运营线路长度共计968.77公里,再创历史新高。截至2019年12月31日,中国内地累计有40个城市开通城轨交通,运营线路6730.27公里。

从不同的运营线路制式来看,截至2019年底,我国城轨交通运营线路长度方面,地铁占比77.07%,占主导地位,占有率较上年有所上升;轻轨占比3.08%;单轨占比1.46%;市域快轨占比10.63%;现代有轨电车占比6.03%;磁浮交通占比0.86%;APM占比0.15%。

5、中国轨道交通工程设计及施工市场分析

2015-2018年,中国轨道交通工程设计及施工领域上市企业收入和利润均呈逐年增长态势,2019年前三季度这些上市企业营业收入达到1.4万亿元,净利润为386.6亿元。

其中,中国中铁和中国铁建是我国轨道交通工程设计及施工领域的“双龙头”,2019年前三季度中国中铁和中国铁建实现营业收入1.1万亿元,占轨道交通工程设计及施工领域上市企业营业收入总额的78.6%,实现净利润301.7亿元,占轨道交通工程设计及施工领域上市企业净利润总额的78%。

6、中国轨道交通整车制造市场分析

——产业分布

从轨道交通装备制造行业发展特点来看,轨道交通整车制造产业主要布局在我国相关高校院所、科研机构数量较多、装备制造业基础较好地区,而轨道交通配套设备及零部件企业则主要围绕整车制造商进行布局,因此,株洲、青岛、常州、南京、广州、重庆、大连、石家庄、唐山、齐齐哈尔等具有客车、专用机车以及动车组整车制造能力的地区,均已形成相对完善的轨道交通产业链布局,相关企业数量相对集中。

从总体分布来看,我国轨道交通整车制造商主要分布在湖南、山东、吉林、河北等四个省份,四个省份整车产能占据动车组、地铁等轨道交通车辆装备产能的68%。湖北、四川、浙江等省份整车产业规模紧随其后处于国内第二梯队。

其中,中车株洲电力机车研究所、中车株洲电力机车公司、中车唐山机车车辆公司、中车青岛四方机车车辆公司及中车长春轨道客车公司是我国主要的五大生产动车组、铁路客车及城轨客车的制造企业,上述五大公司占据了我国整车产能的50%以上,这些企业的业务布局是导致我国轨道交通整车产业集中在上述四省的主要原因。

2)研发投入

如今,我国“四纵四横”的高速铁路网络已基本成型,成为世界上规模最大、最现代化的高铁网。中国高铁正在引领世界高速铁路发展,无愧为一张亮丽的国家名片。

产品核心竞争力的提升离不开企业持续高强度的研发投入,2015年以来,高铁整车制造企业研发投入增速显著增加,近三年年投入额均在百亿元以上,2019年达125亿元,同比增长11.8%。

就一般制造业而言企业研发投入多在1%-2%之间,而2019年我国轨道交通整车制造主力厂商研发投入超过5%,可见研发力度之大。

7、中国城市轨道交通投资情况

2016-2018年,城市轨道交通投资规模逐年增长。根据中国城市轨道交通协会2018年统计年报数据,2018年,中国大陆地区城轨交通完成投资5470.2亿元,在建线路总长6374公里均创历史新高。可研批复投资累计42688.5亿元。

前瞻根据近几年我国城市轨道交通投资额的增速进行估算得到,2019年我国城市轨道交通投资额约为6032亿元。未来随着我国在建、规划线路规模进一步扩大、投资额持续增长建设速度稳健提升。

8、中国城市轨道交通行业发展前景分析

——2022年中国铁路固定资产投资将达8300亿元

2019年我国正式发布《交通强国建设纲要》,明确提出到2035年基本建成交通强国的总体目标,同时提出要推进干线铁路、城际铁路、市域(郊)铁路、城市轨道交通融合发展建设城市群一体化交通网。

由此看来,轨道交通网络建设将是未来15年我国将要科学有序稳步推进的长久工程。截至2019年底,我国铁路固定资产投资完成8029亿元。此外,据国铁集团2020年铁路投资计划显示,2020年全国将确保投产新线4000公里以上,其中高铁2000公里,与2019年初制定的2019年确保投产新线6800公里的工作目标相比有所下降。

但从2019年实际完成的投产铁路新线来看,2019年投产铁路新线8489公里高于2019年初制定目标。因此,预计2020年铁路固定资产投资将会出现小幅回落,但仍将保持在8000亿元的投资强度。

2)2022年中国轨道交通整车市场规模有望突破2000亿元

2019年我国轨道交通整车市场规模达到1766亿元,其中动车组占比最高,市场占比达到45%左右,其次为地铁车辆,市场占比为21.1%,第三是机车车辆,市场占比为17.1%。整体来看,动车组与地铁车辆市场占据了我国轨道交通整车市场的66.1%,因此,随着城市轨道交通和高铁线路的持续扩充,未来三年我国轨道交通整车市场规模仍将保持持续稳定的增长态势,到2022年有望突破2000 亿元。

3)2022年中国城市轨道交通运维服务市场规模将有望突破900亿元

据统计,当前我国共有40个轨道交通在建城市,共有近60个城市正在开展城市轨道交通规划、设计及相关勘测咨询等前期工作,共有城市轨道交通建设规划获批城市近50个,随着各城市对于轨道交通建设需求的不断增长,我国城市轨道交通建设里程得到快速增长,同时也为城市轨道交通运维服务市场提供了广阔的增长空间。

截至2019年12月,我国城市轨道交通运营里程达到6427公里,按照平均每公里投资成本5亿元测算,总投资额达到3.2万亿元,而城市轨道交通运维支出约占城轨投资总额的2%-3%。

因此,保守估计2019 年我国城市轨道交通运维市场总规模突破640亿元。此外,随着新获批城市轨道交通项目的陆续建设和运营投入,预计未来三年我国城市轨道交通运维服务市场规模仍将保持高速增长。

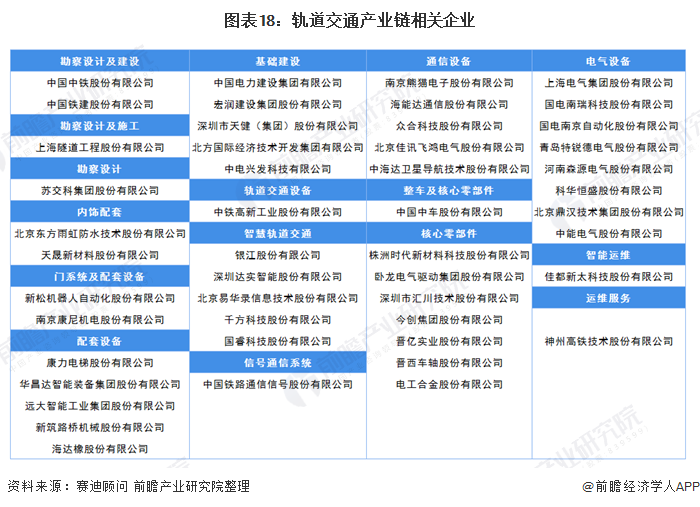

以下附轨道交通产业链相关企业名单。

来源:前瞻产业研究院