扫一扫,关注

扫一扫,关注

2019中国汽车零部件行业市场现状及发展趋势分析

发布时间:2020-01-09 , 发布人:华恒智信分析员

中国汽车零部件行业步入高质量发展阶段 产业转型在即

汽车零部件产业作为汽车工业发展的根基,成为助力中国自主汽车产业做大做强做优的坚实支撑。60年来,我国汽车零部件产业不断壮大,伴随改革开放推动的合资合作,以及国内产销爆发式增长带来的市场红利,取得了跨越式发展。行业步入了高质量发展阶段,零部件产业转型在即。

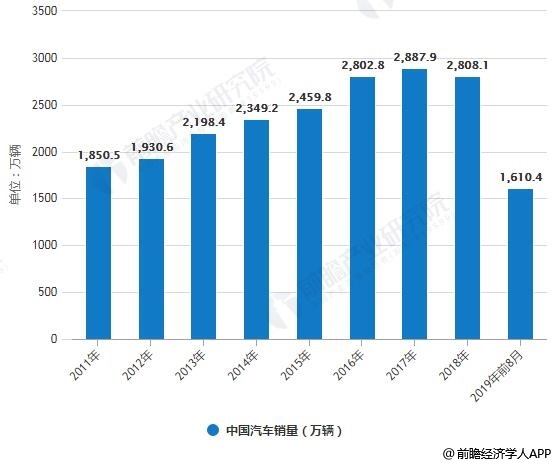

1、中国汽车销量放缓

经过近二十年的发展,中国汽车工业已由高速增长阶段转向高质量发展阶段,中国汽车销量增速在2010年呈现出断崖式下降,随后几年销量增速也未能反弹。2018年,受宏观环境整体遇冷的影响,全球汽车产业均收到不同程度的影响,中国汽车销量增速首次呈现负增长。截至2019年8月,我国汽车销量达1610.4万辆,同比上年下降6.94%。

2011-2019年前8月中国汽车销量统计情况

数据来源:前瞻产业研究院整理

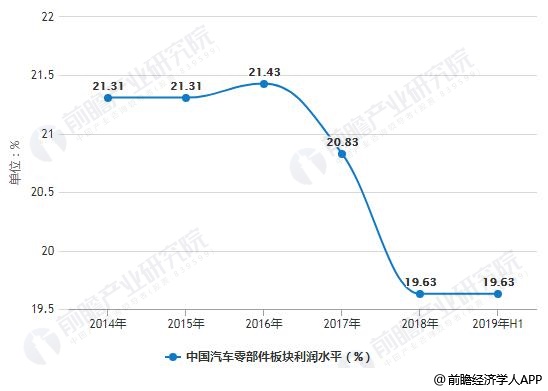

受累于汽车产业的整体宏观环境低迷,汽车零部件利润水平也出现下降的趋势。据前瞻产业研究院统计,2014年,我国汽车零部件板块利润达21.31%,至2019年上半年则下降至19.63%。目前中国零部件企业的现状,一方面是受整车企业“拖累”;另一方面也由于中国自主品牌产品升级,运用更多高质量进口零部件。

2014-2019年H1中国汽车零部件板块利润水平统计情况

数据来源:前瞻产业研究院整理

2、行业兼并与重组已成常态

一方面,产业经济形势不容乐观,而在另一方面,国家政策积极推动汽车零部件行业的集中。其中《汽车产业中长期发展规划》明确提出到2020年,形成若干家超过1000亿规模的汽车零部件企业集团,到2025年,形成若干家进入全球前十的汽车零部件企业集团。且汽车零部件行业具有明显的规模效应,规模较大的企业在研发投入、市场拓展、客户服务能力等方面均有较明显的优势。

在此大环境下,零部件企业在2018年,并购、拆分及重组已成常态,企业间也开始积极寻求更多的相互合作,以实现企业在新的竞争环境下的转型与发展。

目前,我国行业的并购重组仍在不断发生。分析认为,我国汽车零部件行业兼并重组的动因主要分为三点:

1)利润下降。在国内由于原材料价格持续上涨、产品价格由于主机厂转嫁成本使汽车零部件价格不断下调的双重挤压下,大多数本土零部件企业的生产经营举步维艰。与国内厂商相比,外资企业并没有受到太多的原材料涨价的影响。因此国内企业积极通过调整和优化资源配置来缓解压力,但由于根本问题得不到解决,为了形成规模性的成本优势,优化产品结构,零部件企业之间将不可避免的进行兼并重组。

2)外资的跑马圈地导致本土企业受到威胁。目前外资在中国汽车零部件市场已占到60%以上的份额,在轿车零部件市场上,甚至有可能占80%以上,我国包括高端电子控制、传感器、转向系统等产品的市场,基本被国外企业垄断。随着汽车保有量的增加,零部件市场无疑将有更大的发展,但这种良好的机遇面前,我国本土零部件供应商受到的威胁不断加大,甚至有的企业正在遭遇生存危机。因此汽车零部件企业之间的并购重组是大势所趋。

3)本土汽车零部件的特点决定行业必须进行重组。随着市场竞争不断加剧,我国本土零部件企业规模小、集中度低、无序竞争严重的弊病越发突出。在这种情况下,我国只有加大扶植力度,加大研发力度、生产自有知识产权的产品,同时要在市场的指导下企业之间进行整合,达到优势互补,资源的合理配置才能够有实力与外资企业争夺我国现有的市场份额。

3、中外资合资成新趋势

面对中国汽车销量增速放缓的新常态,外资零部件企业仍看好中国市场,一些中国自主品牌汽车销量增长迅猛,市场份额不断提升,对外资高端零部件的需求也在不断增加。外资零部件企业巨头纷纷抓住机会与国内车企或其关联零部件企业合作,成立合资公司扩大其在华规模。

2017年以来外资零部件企业与中国车企成立的合资公司统计情况

资料来源:前瞻产业研究院整理

来源:前瞻产业研究院