扫一扫,关注

扫一扫,关注

环保税开征后对纺织业的影响几何?

发布时间:2018-01-22 , 发布人:华恒智信分析员

2018年1月1日起,我国第一部体现绿色税制的税法《中华人民共和国环境保护税法》正式开始实行,环境保护税法的总体思路是由“费”改“税”,这意味着我国施行了近38年的排污收费将成为历史。而作为与环保息息相关的纺织业,环保税的实行引起纺织界轩然大波。那么环保税的具体税额标准、监控纳税对象是怎样的?与排污费又有何区别?执行后对纺织业的影响几何?下文将为你逐一解析。

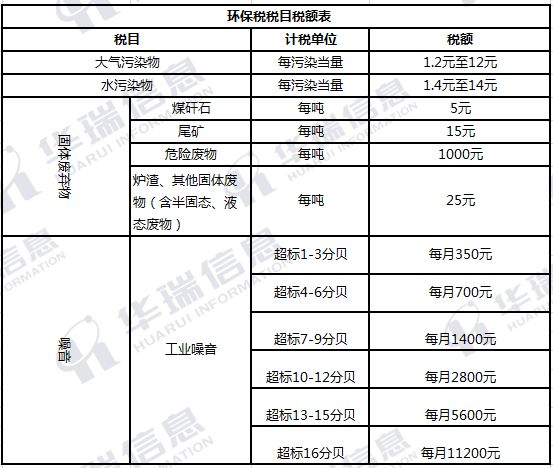

1、税额标准

根据《环保税法》,征税对象和范围与先前的排污费基本相当,主要针对大气污染物、水污染物、固体废物和噪声四类,其中大气污染物和水污染将占“大头”,四类污染中约90%来自大气污染物,约10%来自水污染物。税额标准以排污费作为下限,大气污染物适用税额为每污染当量1.2元至12元,水污染物适用税额为每污染当量1.4元至14元。具体税目税额如下表所示:

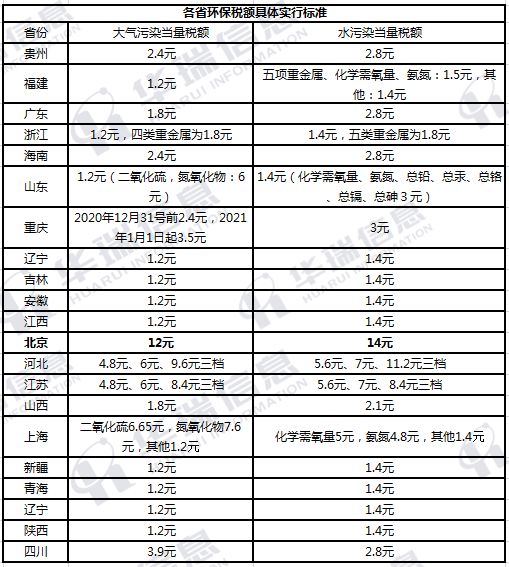

当然考虑到污染物因种类、地点及时间等因素的不同,产生的成本也相异。因此此番的 “费改税”,各省可以下限为基础,在上限不超过最低标准的10倍的情况下自行设定高低标准。下表为部分省份将执行的税额标准。

2、监控纳税对象

环保税的重点监控纳税人是指火电、钢铁、水泥、电解铝、煤炭、冶金、建材、采矿、化工、石化、制药、轻工(酿造、造纸、发酵、制糖、植物油加工)、纺织、制革等重点污染行业的纳税人及其他排污行业的重点监控企业。

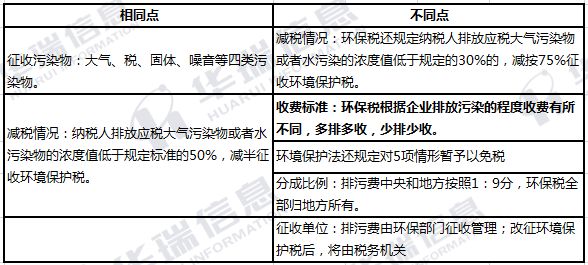

3、与排污费的异同点

环保税开征后,原来的排污费不再重复征收,那么新的环保税与之前执行多年的排污费究竟有何不同呢?下表为笔者列举的环保税和排污费的异同点,可以看出环保税和排污费除了针对的污染物基本相当外,在具体的减税情况、收费标准以及分成比例上等均存在区别,尤其是在收费标准上,做出了多排多收、少排少收的改变。

4、对纺织企业的影响

从征税对象上看,纺织企业就名列在册,纺织生产过程产生的污染主要来印染环节,且主要涉及水污染。据统计印染废水占到全国工业废水排放量的6%,印染厂每加工1万米织物约产生废水量200吨,以2016年544.67亿米的产量来测算,至少产生税费15.25亿元,这还是按照最低标准测算。实际上从上表可知很多地区提高了标准,如京津冀地区均实用了较高税率,北京地区按照下限的10倍,河北地区税额分为三档,分别按最低标准的8倍、5倍、4倍执行,按此算产生税费更多。

总结:随着环保税法的执行,我国环境保护“费改税”将以立法形式确认固化,规避了排污费在实际执行过程中执法刚性不足,地方政府干预等问题,当然因环保税全部归地方所有,在考虑GDP增长情况下,或将造成执行力度打折扣。而对于纺织企业而言可谓是把双刃剑,一方面,纺织企业环保改造成本也将更高。另外一方面当然考虑到环保税属于从量税,实行“多排多收,少排少收”机制,实际上也是倒逼企业加强环保节能减排、转型升级,从长远来看也是实现可持续发展必要方式。

来源:亚洲纺织联盟