扫一扫,关注

扫一扫,关注

女装行业发展势头良好 轻奢女装崛起

发布时间:2018-11-21 , 发布人:华恒智信分析员

女装行业平稳发展,轻奢领域异军突起

一直以来,我国女装行业平稳增长。女性对于服装时尚性潮流性的要求,导致女装行业呈现产品更新快、行业高度分散的现象,难以把握投资方向。

近一两年轻奢概念兴起,引领中高端女装销售迅速提升。随着我国女装公司多品牌建设起步,未来有望形成多品牌的时尚运营集团型企业,目前市场情况下,是女装行业合适的投资时机。

女装行业市场规模稳步提升,中高端发展空间较大

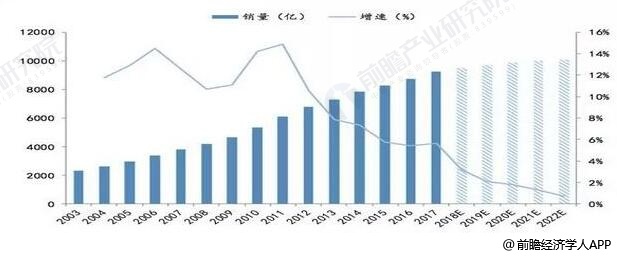

近年来中国女装行业整体发展呈现持续上升态势,据前瞻产业研究院发布的《女装行业市场需求预测与投资战略规划分析报告》统计数据显示,2010-2017年我国女装市场规模由5330亿元增长至9232亿元,复合增速达8.2%,远超服装品类整体增速。2017年女装市场规模达到9232亿元,占总服装市场的比重达到49%。预计2018年我国女装市场规模可以达到9522亿元,女装市场是整体服装市场中增速稳定且体量规模较大的子行业。

2003-2022年我国女装行业市场规模统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

我国高端女装市场发展潜力大

女装市场按照价格可以细分为高端女装、中端女装和低端女装。中高端女装一般价格每件在800-2500元之间,目标客户年龄主要集中于20-35岁,具有相当购买力和消费能力。

高端女装市场近几年发展迅速,保持高速增长,2012-2016年市场规模由867亿元增至2300亿元,期间年复合增长率达到27.6%,显著高于女装市场整体增长水平。未来随着人均收入的提高、中产阶级规模的扩大及消费升级,预计我国高端女装市场仍可以保持快速增长,发展潜力大。

行业分散,市场集中度逐渐提升

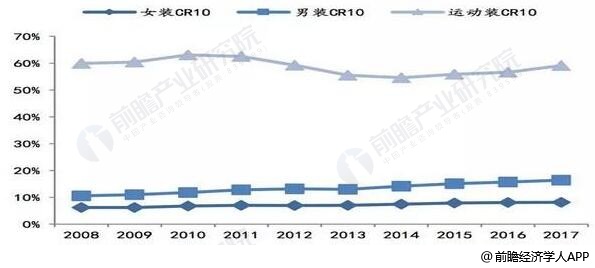

女装市场集中度低,高端女装更为分散。相对于男装,女性服装需求更为多样化。时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。故而女装行业市场较为分散。2017年我国运动装市场CR10为59.1%,运动品牌巨头们瓜分了近六成的市场。

同时期,男装CR10为16.4%,而女装仅为8.2%,市场集中度显著低于男装。长期以来女装行业CR10约在运动装的十分之一区间徘徊。女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。高端女装更是服装领域中集中度最低的细分行业。

女装行业集中度不断提升。虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。2008年至2017年,我国整体服饰CR10从5.8%增加至7.3%。

按子行业细分,男装CR10从2008年的10.6%增加至2017年的16.4%。而女装由于竞争充分,集中度较低,自2008年以来CR10增幅最小,从2008年的6.2%提升至2017年的8.2%。

目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。

女装行业集中度显著低于男装和运动装

数据来源:公开资料、前瞻产业研究院整理

中高端女装品牌天花板低,发展受限

中高端女装一方面由于其相比于大众女装定价较高,目标客户群体数量较小;另外一方面渠道主要为直营店,店铺数量有限,品牌规模更加受限制。

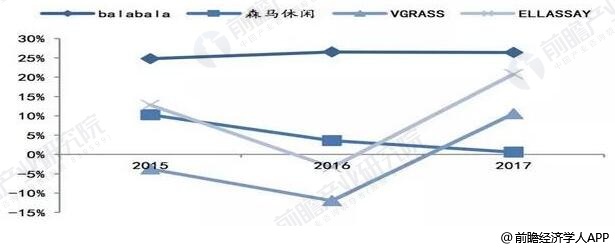

以VGRASS为例,品牌在2008-2010年维持近50%的高增长后,于2011年增速开始下滑,品牌规模则在2014年达到8.45亿的顶峰,随后开始缩减。同样ELLASSAY品牌规模于2015年达到8.23亿后进入调整阶段,近两年增速放缓。

由此可见,中高端女装品牌发展到8-9亿时,较容易触及行业天花板,会存在增长乏力,品牌规模缩减等问题。对于中高端女装天然的低瓶颈,女装公司的突破措施往往是选择多品牌发展,打破单一品牌的限制。

中高端女装品牌发展到一定规模后增长乏力

数据来源:公开资料、前瞻产业研究院整理

轻奢女装增长势头强劲

国际奢侈品相对大众而言消费单价较高,随着国民收入水平的提高,人们开始关注兼具品质与流行,价格位于高端和中端之间的轻奢品牌。

轻奢市场以其产品风格独特、品牌文化有内涵、线下购物体验良好等特点成功吸引中高端消费者。低端女装低迷,奢侈女装国际品牌垄断,轻奢成为国内女装品牌新发展方向。

女装行业按大类分为低端、中端和高端,更为细分大致可以分为重奢、轻奢、高阶、大众、平价和折扣等。由于大众和平价等低端女装未能满足消费升级的要求,近年来景气度欠佳。

而快消品牌以其快反系统强大、上新速度快、设计更新及时等优点,占据中低端女装的大部分市场。重奢领域虽然增势良好,市场一直以来被国际奢侈品品牌垄断,进入门槛较高,几乎难见国内品牌的身影。向下细分行业低迷,向上市场难以突破,轻奢成为下一个国内女装公司的争夺之地。

在消费升级的大背景下,现有的快消时尚女装无法满足人们对于品质与设计的双重要求,奢侈女装价格高昂缺乏性价比,以轻奢为代表的中高端女装强势崛起。

2016年中国消费者奢侈品(包括重奢和轻奢)购买额为6400亿人民币,占全球奢侈品消费的32%。预计中国奢侈品消费将以每年8%-10%的速度增长,到2025年金额达到14000亿元,占全球整体的44%。

未来五年中国轻奢行业产品销售增速可达11%-13%,增速超过重奢消费,2025年轻奢销售将达到6200亿,占中国奢侈品消费的45.7%,发展空间较大。整体轻奢领域的两位数增长,将带动细分板块包括轻奢女装的持续向好。

高性价比、面向青年一代的奢侈品

相对于传统奢侈品,轻奢的定价能被更多的人接受,门槛较低,同时又能够保证奢侈品的质量和服务。轻奢在满足新生代消费升级需求的同时又带有很强的个性化标签。由于奢侈品基因和高性价比,轻奢从一开始瞄准的客户就是年轻中产收入人群。

伴随着轻奢的不断受关注,越来越多的品牌加入市场争夺战。目前轻奢市场的参与方主要有奢侈品副牌、国际轻奢品牌、设计师品牌和快时尚集团高端子品牌。

多品牌成就业绩增长新引擎

多品牌战略拓宽受众市场,分担运营风险。单一品牌由于其产品风格固定,运营风险较大,仅能覆盖有限的消费人群,营业收入增长存在着天花板。

在单一品牌度过市场拓展期后,会面临增长乏力和被时尚潮流淘汰的风险。女装行业单一品牌规模小的特性,多品牌运作是必然的选择。

轻奢女装公司以女装单品牌起家,在资本经验积累到一定程度时开始打造多品牌集群,以充分把握商机,吸引不同消费喜好的顾客。我国女装企业正处于多品牌布局的前期,尚未出现规模较大的时尚运营集团。

来源:前瞻产业研究院